Les hedge funds gardent leur sang-froid et leurs couvertures à l’approche des élections françaises

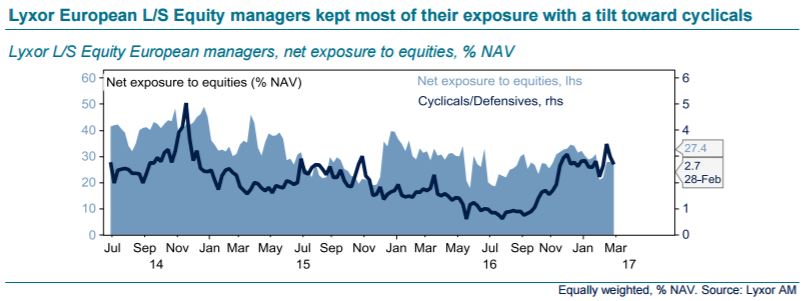

Les stratégies les plus exposées aux actifs risqués ont bénéficié d’une croissance mondiale encourageante et des espoirs d’une relance induite par les mesures de M. Trump, les taux américains et le dollar n’ayant pour le moment qu’une incidence limitée. Une grande majorité des fonds L/S Equity ont gagné du terrain, en particulier ceux ciblant les marchés émergents...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les marchés avaient bien été préparés par la Fed à une hausse des taux en mars. Les rendements des bons du Trésor américain ont augmenté de 10 pb avant de reperdre toute l’avance après la réunion du FOMC. Les projections économiques de la Fed n’ont été que marginalement modifiées et leur ‘point médian’ continue de suggérer trois relèvements des taux en 2017, une hausse « graduelle » selon Mme Yellen. Le dollar s’est déprécié en parallèle des taux, créant un environnement propice à la plupart des actifs risqués. Les actions, mais aussi les métaux, les actifs des marchés émergents et les devises liées aux matières premières ont progressé.

Le pétrole a en revanche fait cavalier seul. Les cours de l’or noir sont en effet revenus en bas de leur canal. Les doutes relatifs au calendrier du rééquilibrage du marché sont réapparus, sur fond de stocks excédentaires persistants et de reconstitution de la production américaine.

L’indice Lyxor Hedge Fund s’est légèrement replié cette semaine. L’affaiblissement des cours pétroliers et du dollar a contribué à la sous-performance des fonds Macro. Ils sont parvenus à limiter les dégâts après avoir accumulé des positions longues sur les devises émergentes à l’approche de la réunion du FOMC (ce qui a eu pour effet de réduire d’un tiers leur exposition nette globale au dollar). Les fonds Merger se sont également inscrits en retrait cette semaine, sous l’effet des positions non liées à des fusions-acquisitions prises dans le secteur énergétique. En outre, l’élargissement des spreads du secteur de l’énergie a pesé sur la performance des fonds de crédit.

Par ailleurs, les stratégies les plus exposées aux actifs risqués ont bénéficié d’une croissance mondiale encourageante et des espoirs d’une relance induite par les mesures de M. Trump, les taux américains et le dollar n’ayant pour le moment qu’une incidence limitée. Une grande majorité des fonds L/S Equity ont gagné du terrain, en particulier ceux ciblant les marchés émergents. L’exposition agressive des gérants CTA aux actions s’est également avérée payante.

La victoire des « modérés » aux Pays-Bas n’a eu qu’un impact minime sur la prime de risque liée à la zone euro. Les spreads des obligations d’Etat françaises, italiennes et périphériques sont restés pratiquement intacts, tout comme les spreads de crédit des banques. Les gérants de hedge funds n’anticipent pas une rupture majeure dans l’échiquier politique français (et donc européen). Ils conservent la plupart de leurs expositions longues. Pour autant, ils maintiennent des couvertures qui prennent la forme d’une moindre exposition aux titres financiers, de positions courtes sur les indices et sur l’euro et/ou d’une préférence relative pour les actifs d’Europe du Nord.

En d’autres termes, tout en se protégeant des risques d’événements extrêmes, la plupart des gérants restent positionnés en faveur d’un rattrapage des valorisations une fois que les incertitudes politiques se seront dissipées en France (et en Italie).

Lyxor Research , Mars 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |