Les fonds Merger Arbitrage poursuivront leur ascension au quatrième trimestre

Le troisième trimestre étant arrivé à son terme, il est temps de dresser un bilan. La trêve estivale a soutenu les actifs risqués après un premier semestre agité (+4,5% pour l’indice MSCI World au 3e trimestre) et les hedge funds en ont profité. Les stratégies à bêta élevé ont surperformé, à l’instar du L/S Equity...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le troisième trimestre étant arrivé à son terme, il est temps de dresser un bilan. La trêve estivale a soutenu les actifs risqués après un premier semestre agité (+4,5% pour l’indice MSCI World au 3e trimestre) et les hedge funds en ont profité. Les stratégies à bêta élevé ont surperformé, à l’instar du L/S Equity et de l’Event-Driven, tandis que les stratégies d’exposition longue à la volatilité ont sous-performé, à l’image des CTA et des fonds Global Macro. En septembre, les tendances restaient les mêmes, malgré la performance neutre des actions mondiales.

A l’approche du quatrième trimestre, nous pensons que les conditions de marché seront probablement moins favorables qu’au trimestre précédent.

Des échéances politiques cruciales (élections américaines, référendum italien), de nouvelles interrogations au sujet des banques européennes et la probabilité d’un relèvement des taux de la Fed en décembre pourraient alimenter un climat d’incertitude sur les marchés. En outre, les valorisations sont globalement onéreuses.

Compte tenu de notre point de vue prudent à l’égard des actifs risqués, nous avons adopté un positionnement plus défensif sur les stratégies L/S Equity, désormais légèrement sous-pondérées.

Nous avons tendance à privilégier les gérants affichant une faible exposition nette et ciblant plutôt les actions de qualité/à faible bêta. Nous maintenons toutefois une légère surpondération s’agissant de la stratégie Market Neutral Long/Short, qui apporte généralement de la protection lorsque la volatilité implicite augmente.

Concernant les stratégies Event-Driven, nous sous-pondérons légèrement les fonds Special Situations. La stratégie s’accompagne d’un bêta élevé par rapport à l’indice MSCI World (38%), ce qui la rend sensible aux mouvements baissiers du marché.

Elle est également exposée au risque politique, qui s’est accru dans le secteur de la santé aux Etats-Unis depuis que les candidats à l’élection présidentielle se sont exprimés en faveur d’un contrôle des prix des médicaments. Ce secteur joue depuis longtemps un rôle important pour les gérants Event Driven.

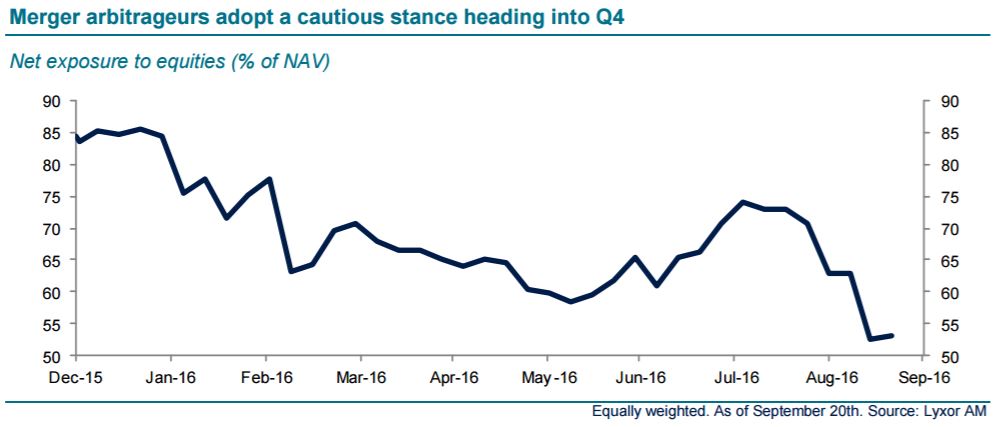

Enfin, nous réaffirmons notre positionnement sur la stratégie Merger Arbitrage, avec une légère surpondération.

La stratégie a bénéficié en septembre de la finalisation de plusieurs transactions de grande envergure dans les portefeuilles (EMC Corp. et Dell, ARM Holdings et Softbank, Medivation et Pfizer) et garde des liquidités en portefeuille. L’exposition nette aux actions s’est donc repliée aux plus bas de 2016, les gérants restant dans l’attente d’opportunités pour déployer leurs liquidités.

L’activité de fusions-acquisitions ayant battu son plein au troisième trimestre (selon Bloomberg, les volumes ont atteint 978 milliards USD sur la période), nous pensons que les opportunités sont variées tandis que les risques demeurent gérables (le bêta par rapport à l’indice MSCI World s’élève à 5%).

Lyxor Research , Octobre 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |