| https://www.next-finance.net/fr | |

|

Stratégie

|

Les facteurs de risque ESG : Une approche innovante par les signaux faibles

Selon David Usemma, Antoine Gougeon et Catherine Crozat, Ingénieurs financiers chez CPR AM, cette approche par les signaux faibles permet d’exploiter quantitativement la richesse de l’information extra-financière sur les émetteurs, et d’améliorer la robustesse des univers d’investissement.

Quelle est votre philosophie sur l’intégration ESG dans les processus d’investissement ?

Aujourd’hui, une grande partie de nos solutions ESG sont totalement sur-mesure, dans le cadre de fonds et mandats dédiés ; elles sont le fruit d’un échange avec nos clients, en fonction de leurs objectifs afin de s’inscrire dans leur dispositif ESG.

Dans tous les cas, nous nous appuyons sur la recherche du bureau d’analyse extra-financière du groupe Amundi (couvrant 4500 valeurs dans le monde), qui mutualise données, moyens et expertise pour le groupe.

Nous sommes guidés par le pragmatisme et l’association réussie du financier et de l’extra-financier, pour permettre à nos clients de remplir leurs objectifs de fiducie. L’innovation est également au coeur de notre philosophie, puisque tout cet écosystème est vivant et en évolution, sur les plans technique et réglementaire.

Quels sont vos travaux les plus récents ?

Nous avons mené, en partenariat avec un de nos clients Institution de retraite un important programme de recherche quantitative de l’impact des « signaux faibles » extra-financiers sur le risque financier et la performance des émetteurs. Notre hypothèse de départ était que l’information riche et très granulaire qui sous-tend la note globale d’un émetteur peut être exploitée pour pointer des risques extra-financiers structurels ciblés, affectant la performance financière et potentiellement masqués par l’effet de moyenne de la note ESG globale.

L’étude a été menée avec une approche « agnostique » de la pertinence des critères, et une attention particulière à la cohérence des exclusions.

Le filtre finalement implémenté combine une exclusion classique des émetteurs les plus mal notés selon le score ESG global, et une exclusion complémentaire sur base d’une sélection de sept critères E, S ou G ciblés, les signaux faibles. Les critères retenus sont une source de diversification, avec un niveau intéressant de corrélation (Gouvernance & Environnement sont par exemple corrélés à 40%).

Critères ESG retenus au terme de l’étude :

• Axe environnemental :

- Emissions de CO2 et consommation d’énergie

- Gestion de l’eau

• Axe social

- Relations sociales

- Communautés locales et droits de l’homme

• Axe gouvernance

- Structure du conseil d’administration

- Audit et contrôle

- Droits des actionnaires

Quels sont les résultats sur l’univers des actions des pays développées ?

Pour des raisons de cohérence, nous avons fait le choix d’appliquer le même jeu de critères et le même calibrage de seuil d’exclusion par grande région (Amérique du Nord, zone euro, Europe ex euro, Japon). La fréquence de rebalancement est mensuelle.

L’analyse sectorielle par zone ne présente pas de pari structurel stable. Cependant, certains secteurs peuvent être périodiquement sur ou sous-pondérés. Par exemple, sur la zone euro en 2015, la finance (-4,5%) et la technologie (-3%) étaient les plus concernées par les exclusions alors qu’en 2016 ce fut le tour des secteurs de la consommation (-2,5%) et de l’industrie (-1,9%).

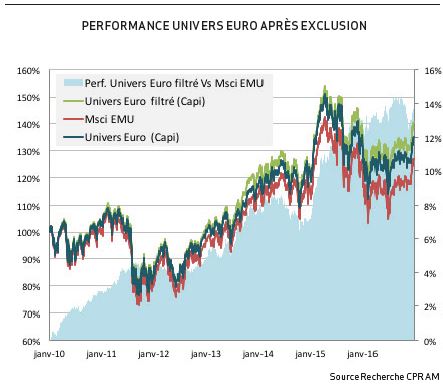

De 2010 à 2016, la simulation des univers filtrés pondérés par les capitalisations boursières montre que notre approche ESG par les risques crée de la valeur en zone euro (+1,5% en annualisé par rapport au MSCI EMU) et au Japon (+0,7% en annualisé par rapport au MSCI Japan). En Amérique du Nord, la performance est légèrement en deçà de celle du MSCI North America (-0,3% en annualisé).

Quels sont les resultats sur l’univers Credit Euro Investment Grade ?

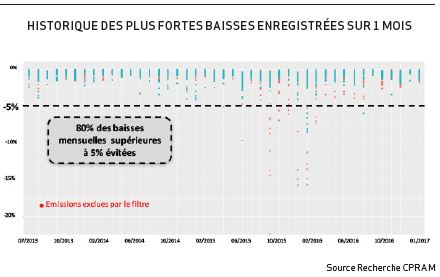

Dans l’univers des dettes privées émises en euro sur le segment 3-5 ans (hors subordonnées financières et covered bonds), les notations ESG permettent d’exclure 80% des émissions ayant affiché une perte mensuelle supérieure à 5% (cf. graphique ci-après). Or, les pertes engrangées pour un investisseur Crédit peuvent provenir de ventes en situation de stress sans espoir de profiter par la suite de la reprise de l’émetteur (exemple du « dieselgate » en septembre 2015). Ce filtre « anti-stress » peut donc améliorer les conditions de risk management d’un portefeuille géré activement ou sous contrainte buy & hold.

De plus, nous constatons qu’après filtrage, la structure interne de l’indice est respectée (répartition par secteurs, ratings, niveau de sensibilité taux / crédit) et que les performances sont très similaires à celles de l’indice qui incluent les recoveries, gommant ainsi l’effet asymétrique des ventes forcées. Du point de vue de la gestion, environ 25% des noms de l’indice sont exclus, ce qui laisse aux gérants un « terrain de jeu » suffisamment large pour effectuer leur sélection financière dans de bonnes conditions de diversification.

En conclusion, cette approche par les signaux faibles permet d’exploiter quantitativement la richesse de l’information extra-financière sur les émetteurs, et d’améliorer la robustesse des univers d’investissement. Ce filtrage intervient en amont de la gestion proprement dite et en complément des approches extra-financières qualitatives.

Elle s’inscrit dans une logique de prévention des risques, déclinable selon les classes d’actifs et les thématiques d’investissement.

Next Finance , Octobre 2017

Focus

ISR CDC Climat, au service de l’économie du changement climatique

Filiale de la Caisse des Dépôts, CDC Climat développe des services aux marchés du carbone, investit dans des actifs carbone et son équipe de recherche mène des analyses indépendantes et neutres, à destination des pouvoirs publics, des acteurs du marché et du grand (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |