| https://www.next-finance.net/fr | |

|

Opinion

|

Les élections françaises et les marchés : quid du scénario extrême

Quelle influence les élections présidentielles françaises auront-elles sur les marchés financiers ? Le plus probable est qu’elle soit assez limitée. Tant que les politiques menées restent relativement loin des extrêmes, les marchés financiers réagissent davantage à la conjoncture économique (croissance et inflation) et à l’évolution des perspectives bénéficiaires des entreprises.

Quelle influence les élections présidentielles françaises auront-elles sur les marchés financiers ? Le plus probable est qu’elle soit assez limitée. Tant que les politiques menées restent relativement loin des extrêmes, les marchés financiers réagissent davantage à la conjoncture économique (croissance et inflation) et à l’évolution des perspectives bénéficiaires des entreprises. Au vu des sondages actuels, Marine Le Pen affrontera au second tour Emmanuel Macron, ou, avec une moindre probabilité, Francois Fillon. Ces deux candidats sont à peu près sûrs de battre la candidate du Front National (FN). Ce sont donc deux personnes qui affichent leur volonté de réformer la France, certes avec des sensibilités différentes, qui ont le plus de chances de se retrouver à la tête de l’État à l’issue de ces élections. Mais à ce scénario central plutôt positif pour les marchés, il faut ajouter un scénario alternatif que serait l’élection de Marine Le Pen, scénario dont la probabilité nous semble très limitée.

INTRODUCTION

Une élection de Marine Le Pen ouvrirait-elle la voie à une sortie de la zone euro ? Même si le discours de Marine Le Pen est prudent sur la question, c’est un élément structurant du programme du FN. Une sortie de la zone euro entraînerait une redénomination d’un grand nombre d’actifs en francs, une nouvelle monnaie qui serait pénalisée par un niveau élevé d’inflation, et sans doute une grande défiance de la part des investisseurs manifestée par des taux d’intérêts plus élevés. Dans l’hypothèse d’une élection de Marine Le Pen, il nous semble peu probable qu’elle parvienne à ses fins pour diverses raisons que nous allons détailler. Mais dans la mesure où son élection augmenterait fortement la probabilité de ce scénario de « Frexit », une période d’incertitude et de forte volatilité sur les marchés s’ouvrirait, ce qui nous conduirait à réviser nos allocations.

QUE SE PASSERAIT-IL EN CAS D’ÉLECTION DE MARINE LE PEN ?

La participation à la monnaie unique est inscrite dans les traités européens et l’appartenance de la France à l’Union Européenne (UE) est inscrite à l’article 88 de la Constitution de la Cinquième République. Une sortie de l’UE et l’abandon de la monnaie unique rendent donc nécessaire une modification de la Constitution. C’est l’article 89 de la Constitution qui définit les conditions de révision de celle-ci. Soit le projet de révision est voté par les deux chambres du Parlement réunies en Congrès à la majorité des trois cinquièmes, soit il est voté dans des termes identiques par l’Assemblée nationale et le Sénat à la majorité simple et approuvé par référendum. Même dans l’hypothèse où le Front National obtiendrait la majorité à l’Assemblée nationale, le mode de désignation du Sénat rend cette voie impossible.

L’article 89 étant exclu, une autre stratégie est possible en se fondant sur l’article 11 de la Constitution. Elle implique en fait la tenue de deux référendums : un premier pour modifier la Constitution afin de pouvoir organiser plus facilement un deuxième référendum qui porterait spécifiquement sur l’appartenance à l’UE. L’article 11 sur les référendums législatifs statue que « Le Président de la République, sur proposition du Gouvernement pendant la durée des sessions ou sur proposition conjointe des deux assemblées, publiées au Journal officiel, peut soumettre au référendum tout projet de loi portant sur l’organisation des pouvoirs publics, sur des réformes relatives à la politique économique, sociale ou environnementale de la nation et aux services publics qui y concourent, ou tendant à autoriser la ratification d’un traité qui, sans être contraire à la Constitution, aurait des incidences sur le fonctionnement des institutions ». La mention de l’organisation des pouvoirs publics crée une ambiguïté qui a été utilisée à deux reprises par le Général De Gaulle, pour faire passer l’élection du Président de la République au suffrage universel en 1962, et pour demander la réforme du Sénat en 1969, réforme qui a été rejetée. À chaque fois, mis devant le fait accompli, le Conseil Constitutionnel avait mis en avant le primat de la volonté populaire exprimé par le suffrage, mais cela reste un usage incertain du point de vue légal, raison pour laquelle, depuis lors, toutes les autres réformes constitutionnelles sont passées par l’article 89.

Parmi les mesures que le Front National souhaite faire passer dans cette réforme constitutionnelle se trouvent notamment la mise en place d’un scrutin à la proportionnelle à l’Assemblée nationale avec une prime majoritaire et la suppression des limitations du champ de recours à l’article 11, ce qui permettrait ainsi à Marine Le Pen d’utiliser cet article modifié pour changer la Constitution afin de sortir de l’UE. L’article stipule que le référendum se fait sur proposition du gouvernement pendant la durée des sessions. Or, la session actuelle est clôturée depuis fin février en vue des élections et ne rouvrira que quelques jours après les législatives. Néanmoins, le Président peut convoquer une session extraordinaire. Mais alors quel gouvernement pour agir ? Même si Marine Le Pen est élue, il est peu probable qu’elle obtienne une majorité à l’Assemblée nationale, mais il existe toutefois pour elle un moyen d’agir. Une fois élue, elle nommerait un premier ministre qui constituerait un gouvernement provisoire. Il faut rappeler que le vote de confiance à l’issue du discours de politique générale n’est qu’une tradition républicaine et pas une nécessité pour que le gouvernement puisse agir, dans les limites de ses pouvoirs propres. Une fois la session ouverte, ce gouvernement provisoire pourrait faire la proposition du référendum. L’article 11 prévoit une déclaration du gouvernement devant chaque assemblée suivie d’un débat. Les députés opposés déposeraient une motion de censure, mais il faut compter quarante-huit heures entre le dépôt de la motion et le vote, ce qui laisserait le temps au Président de la République de lancer la procédure de tenue du référendum.

Si cette réforme constitutionnelle venait à être adoptée, Marine Le Pen pourrait alors organiser un nouveau référendum sur l’appartenance à la zone euro.

Resterait alors à convaincre les Français de l’opportunité d’une telle décision, sachant que les derniers sondages montrent que les trois quarts d’entre eux y sont opposés. Pour résumer, il est sans doute très exagéré de considérer qu’une élection de Marine Le Pen déboucherait automatiquement sur une sortie de la zone euro.

QUEL IMPACT POUR LES MARCHÉS FINANCIERS ?

L’augmentation du risque de sortie de la zone euro suite à une éventuelle élection de Marine Le Pen entrainerait nécessairement un ajustement des prix de marché et sans doute une très grande volatilité au gré des événements politiques que nous avons décrit. Comme nous l’avons évoqué, la sortie in fine de la zone euro est un scénario qui repose sur plusieurs étapes, et les marchés pourraient ne pas intégrer totalement ce scénario dans leurs prix avant que plusieurs étapes ne soient franchies, surtout si la BCE intervient. Néanmoins, les ordres de grandeur de la crise de la zone euro en 2011 peuvent donner une idée des variations totales à attendre dans un tel scénario.

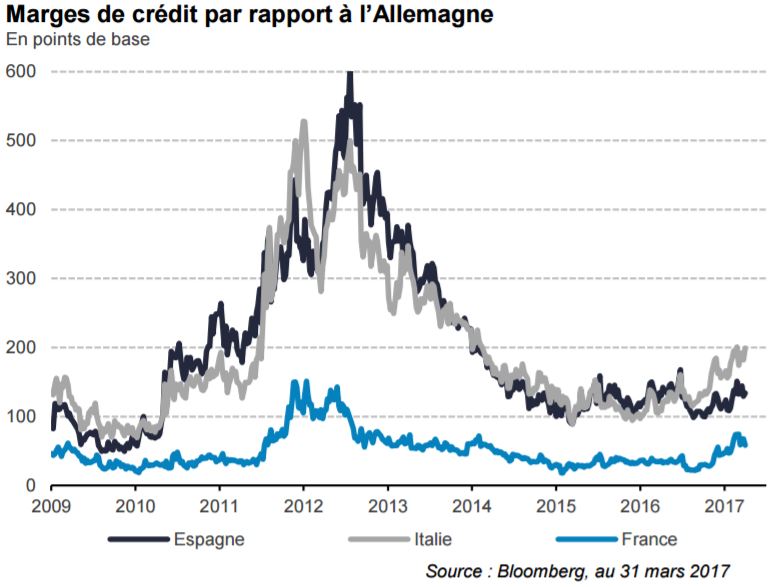

Les taux d’intérêts sur la dette française intégreraient un risque plus grand de redénomination. Il est très probable que les pays périphériques soient également touchés, la pérennité de la zone euro sans la France pouvant être mise en cause. Lorsque les investisseurs s’étaient inquiétés du maintien de l’Italie et de l’Espagne au sein de la zone euro en 2011, le spread entre les obligations italiennes et espagnoles par rapport aux obligations allemandes avait dépassé les 500 points de base (voir graphique 1).

L’attitude de la Banque centrale européenne (BCE) sera donc déterminante. Dans le scénario évoqué précédement, elle s’efforcerait dans un premier temps de limiter les dégâts en augmentant ses achats de titres dans le cadre de son programme d’assouplissement quantitatif, ou au minimum, en repoussant le début du « tapering » de ses achats. Les taux courts baisseraient fortement, de même que les rendements des obligations du trésor allemand qui retourneraient probablement en territoire négatif. Dans ce contexte, l’euro baisserait nettement contre le dollar. Si la France se retrouvait seule à pâtir des inquiétudes des marchés, se poserait la question de l’activation de l’OMT [1] par la BCE, mais celle-ci est conditionnée à la mise en place d’un programme d’ajustement économique, qui doit faire l’objet d’un accord avec le gouvernement.

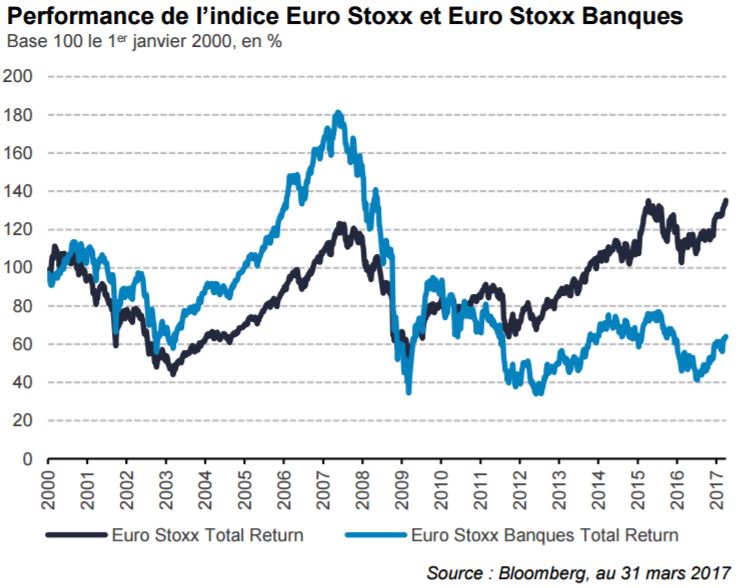

Dans ce contexte, les actifs risqués européens se retrouveraient sous pression. La baisse maximale de l’indice Euro Stoxx en 2011, qui a accompagné le passage du spread italien d’environ 140 points de base à plus de 500 points de base a dépassé les 30%, et les spreads sur le haut rendement avaient doublé pour atteindre 800 points de base (voir graphique 2). Les valeurs financières se retrouveraient certainement les premières sous pression.

Il est probable également que des déposants et investisseurs s’efforcent de sortir leurs capitaux de France. Quelle serait la capacité du gouvernement de mettre en place des mécanismes de contrôle des capitaux ? Elle serait sans doute limitée. L’article 63 du traité sur le fonctionnement de l’UE stipule que « toutes les restrictions aux mouvements de capitaux entre les États membres et entre les États membres et les pays tiers sont interdites ». Tout décret mettant en place un contrôle des capitaux serait donc rapidement invalidé.

Chypre en 2013 et la Grèce en 2015 ont mis en place des contrôles des capitaux mais cela s’est fait en accord avec la Commission Européenne et sur la base de l’article 65-1b qui autorise « de prendre des mesures justifiées par des motifs liés à l’ordre public ou à la sécurité publique ». À l’époque, il en allait de la survie de leurs systèmes bancaires. Des contrôles de capitaux ne pourraient donc pas être mis en place avant que les banques françaises ne se retrouvent dans une situation d’illiquidité sévère. Compte tenu de la santé actuelle des banques françaises et de la réaction probable de la BCE, cela ne se produirait pas avant plusieurs mois.

Un gouvernement de Marine Le Pen pourrait-il tenter de passer en force sur l’article 65 ? Probablement pas pour deux raisons. Premièrement, le paragraphe 3 de cet article stipule que « les mesures et procédures visées aux paragraphes 1 et 2 ne doivent constituer ni un moyen de discrimination arbitraire ni une restriction déguisée à la libre circulation des capitaux et des paiements telle que définie à l’article 63 ». Deuxièmement, sur un plan politique, la mise en place de contrôle des capitaux aurait sans doute un impact très négatif sur leur chance d’obtenir une majorité à l’Assemblée nationale ou de gagner le référendum.

CONCLUSION

Comme l’a montré l’épisode du décret sur l’immigration de Donald Trump, le propre des États de Droit est de limiter et de soumettre au contrôle juridique les pouvoirs des gouvernants. Le chemin qui mènerait la France à une sortie de la zone euro est très étroit. C’est d’ailleurs pour cela que les marchés ont réduit leur évaluation de ce risque sur les dernières semaines. Néanmoins, si la probabilité d’un tel scénario venait à augmenter avec l’élection de Marine Le Pen, nous réviserions nos allocations en conséquence, avec toujours le souci de vérifier la juste évaluation des risques par les marchés.

Lazard Frères Gestion , Avril 2017

Notes

[1] Opérations Monétaires sur Titres ou en anglais Outright Monetary Transactions = achats par la BCE d’obligations émises par les États membres de la zone euro sur les marchés secondaires de la dette souveraine. Ce programme, qui peut ne concerner qu’un seul pays, repose sur l’acceptation d’un programme d’ajustement économique.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |