Les dividendes français enregistrent la troisième hausse la plus rapide au monde

La France s’est placée à la troisième place mondiale, en termes de rapidité de croissance des dividendes, au cours de ce deuxième trimestre déterminant, selon la dernière édition de l’Indice Henderson des dividendes mondiaux (HGDI).

Les dividendes sous-jacents* français ont augmenté de 11,2%, pour atteindre 40 milliards de dollars US, un résultat que seuls les Pays-Bas et la Corée du Sud ont réussi à surpasser, même si la contribution de ces derniers au total général mondial a toutefois été bien inférieure à celle de la France. Les dividendes totaux* français ont, pour leur part, augmenté de 13,9%.

Principaux points clés

- Les dividendes sous-jacents français ont augmenté de 11,2% au cours du 2ème trimestre, ce qui représente la troisième hausse la plus rapide au monde

- Neuf sociétés françaises sur dix ont augmenté ou maintenu leurs dividendes

- L’Europe a enregistré une croissance encourageante et généralisée, par rapport au 2ème trimestre 2015. Les deux tiers des dividendes européens sont payés au cours du deuxième trimestre

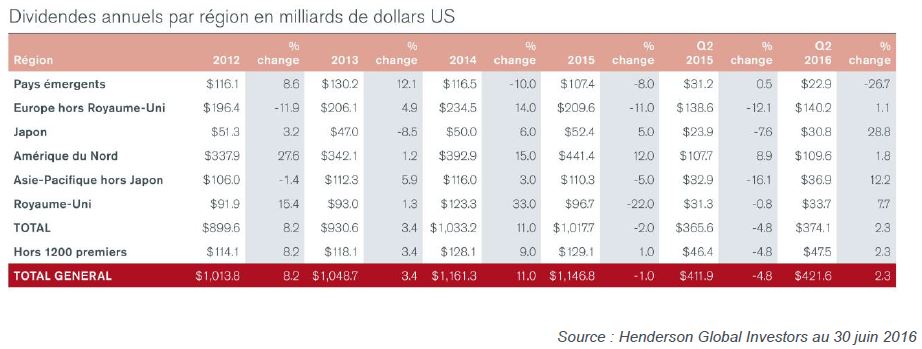

- Les dividendes sous-jacents ont augmenté, à l’échelle internationale, de 1,2% par rapport au 2ème trimestre 2015, pour atteindre 421,6 milliards de dollars US

- La contribution des Etats-Unis au total mondial s’est ralentie, les dividendes américains enregistrant leur plus faible augmentation depuis 2013 en raison, notamment, de la solidité du dollar US

- La solidité du yen a affecté les bénéfices des sociétés et la croissance des dividendes japonais. Les dividendes japonais ont, toutefois, fortement augmenté en dollars US

- Les dividendes devraient être légèrement moins importants au cours du deuxième semestre qu’au cours du premier, la majeure partie des dividendes payés au cours de cette période provenant de régions où leur progression est moins rapide

Quasiment neuf sociétés françaises sur dix ont augmenté leurs dividendes ou les ont maintenus. Les banques françaises ont continué de reconstruire leurs dividendes suite à la crise financière : SocGen, BNP et Crédit Agricole ont augmenté leurs distributions de 50 à 70%. La situation fut également bonne sur une vaste gamme de secteurs, des sociétés aussi variées que Renault, LVMH et Safran augmentant toutes fortement leurs dividendes.

Les deux tiers des dividendes européens sont payés au cours du 2ème trimestre et le caractère saisonnier des dividendes de la région est le plus prononcé au monde. Les dividendes européens ont atteint 140,2 milliards de dollars US, ce qui représente les deux cinquièmes des dividendes totaux payés, à l’échelle internationale, au cours du 2ème trimestre. Les dividendes totaux ont augmenté de 1,1% par rapport au 2ème trimestre 2015. Les dividendes sous-jacents ont, toutefois, fortement progressé (4,1%), après ajustement de la baisse des dividendes extraordinaires* et d’autres facteurs moins importants. La forte baisse des dividendes de Volkswagen et de Deutsche Bank a affecté le total de l’Europe et a poussé l’Allemagne à chuter dans le classement mondial. Il est toutefois important de signaler que plus des quatre cinquièmes des sociétés européennes ont maintenu ou augmenté leurs dividendes par rapport au 2ème trimestre 2015.

Plus de 80% des dividendes européens de l’année 2016 ont déjà été payés. L’ensemble des secteurs et des pays de la région ont versé des dividendes, ce qui est encourageant pour les investisseurs.

Les dividendes totaux, à l’échelle internationale, ont augmenté de 2,3%, pour atteindre 421,6 milliards de dollars US, soit une hausse de 9,7 milliards de dollars US par rapport au 2ème trimestre 2015. Les dividendes sous-jacents ont augmenté de 1,2%. Cette augmentation est moins importante que celle réalisée au cours du 1er trimestre (+3,1%). Ceci s’explique, notamment, par les tendances saisonnières marquant le 2ème trimestre, au cours duquel certaines régions progressant moins rapidement ont une incidence plus importante sur le total mondial, mais aussi par la plus faible performance des Etats-Unis. Les dividendes sous-jacents américains ont augmenté de 4,6%, ce qui correspond à la croissance la moins rapide depuis 2013, reflétant la faible croissance des bénéfices aux Etats-Unis en raison, notamment, de l’impact de la solidité du dollar US.

Dans le reste du monde, les dividendes totaux japonais ont augmenté de 28,8% mais cette hausse fut principalement liée à la solidité de la devise japonaise. Les dividendes sous-jacents japonais ont chuté de 0,8%, les bénéfices des sociétés ayant été affectés par ce même facteur. Toyota Motor illustre bien ce phénomène. La société a diminué son dividende final en yen de 12%, la solidité du yen ayant fortement affecté ses bénéfices. Les dividendes ont fortement chuté, par rapport au deuxième trimestre 2015, dans les pays émergents ainsi qu’au Royaume-Uni mais se sont mieux comportés dans la région Asie-Pacifique.

Les dividendes devraient être moins importants au cours du deuxième semestre 2016, qu’au cours du premier, les tendances saisonnières signifiant que l’accent est désormais mis sur les régions du monde dont les dividendes progressent moins rapidement, tels que les pays émergents, l’Australie et le Royaume-Uni.

Nous avons donc, suite aux tendances enregistrées au cours du deuxième trimestre, revu nos prévisions à la baisse pour l’ensemble de l’année. Nous estimons désormais que les dividendes atteindront 1,160 milliards de dollars US en 2016, contre 1,180 milliards précédemment. Ceci correspond à une augmentation de 1,1% des dividendes totaux et de 1,4% des dividendes sous-jacents.

Alex Crooke, Directeur de la gestion actions internationales à fort rendement chez Henderson Global Investors a déclaré : « La croissance encourageante de l’Europe contribue à équilibrer la situation d’ensemble des dividendes. Les sociétés françaises, en particulier, ont fortement contribué à la progression de la région et les résultats moyens ont été plus liés à certaines sociétés ou à certaines tendances spécifiques à certains secteurs, comme l’impact de la baisse du cours des matières premières, plutôt qu’à une situation économique difficile. La croissance ralentie des dividendes aux Etats-Unis n’est pas une source d’inquiétude. Ce ralentissement s’est enclenché à la fin de l’année dernière mais il faut plutôt l’interpréter comme une normalisation vers une croissance durable des dividendes, après plusieurs trimestres de croissance à deux chiffres.

Le vote de sortie du Royaume-Uni de l’Union européenne a conduit à une dévalorisation de la livre sterling. Ceci entrainera une baisse de la contribution du pays aux dividendes mondiaux mais son impact devrait être moins prononcé que la dépréciation de la livre sterling ne le laisse suggérer, les plus importantes sociétés britanniques opérant sur le monde entier et bon nombre d’entre elles payant leurs dividendes en dollars US.

L’adoption d’une approche mondiale, sur le marché des actions à fort rendement, permet aux investisseurs de réduire leur dépendance à un pays donné et de bénéficier d’une croissance des dividendes plus stable, au fil du temps, ce qu’un investissement sur un pays unique ne pourrait généralement pas leur offrir. »

Next Finance , Août 2016

P.-S.

* Vous trouverez ci-après la définition des termes utilisés :

Marge libre – Méthode selon laquelle la capitalisation boursière des sociétés sous-jacentes d’un indice est

calculée

Dividendes totaux – Montant total des dividendes

Croissance des dividendes totaux – Evolution du montant total des dividendes bruts

Dividendes des grandes capitalisations – Dividendes payés par les sociétés dont la valorisation boursière

est supérieure à 5 milliards de dollars US

Dividendes extraordinaires – Il s’agit, en général, de paiements exceptionnels versés par les sociétés à

leurs actionnaires et déclarés en dehors du cycle de dividendes réguliers

Croissance des dividendes sous-jacents – Croissance des dividendes bruts ajustés des dividendes

extraordinaires, des fluctuations de change, des facteurs temps (période de paiements) et des changements

dans l’indice.

Dividendes sous-jacents : Dividendes bruts ajustés des dividendes extraordinaires, des fluctuations de

change, des facteurs temps (période de paiements des dividendes) et des changements dans l’indice.

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |