| https://www.next-finance.net/fr | |

|

Stratégie

|

Les divergences de politique monétaire - Conséquences pour la classe d’actifs actions

L’assouplissement quantitatif, mené parallèlement à d’autres facteurs de soutien cycliques (comme la baisse des prix du pétrole), pourrait conduire à une amélioration modérée de l’environnement macro à court terme, et à un rallye, mais sa viabilité dépendra de la reprise de la demande sous-jacente.

L’assouplissement quantitatif, mené parallèlement à d’autres facteurs de soutien cycliques (comme la baisse des prix du pétrole), pourrait conduire à une amélioration modérée de l’environnement macro à court terme, et à un rallye, mais sa viabilité dépendra de la reprise de la demande sous-jacente.

En fin de compte, le QE est nécessaire mais pas suffisant pour soutenir la croissance et stimuler la demande de crédit (et pas seulement l’apporter). La relance budgétaire ou du moins une moindre austérité est nécessaire pour créer une boucle de rétroaction plus positive.

Pourtant, il existe plusieurs facteurs de soutien cyclique pour les marchés européens mais aussi pour les marchés actions périphériques. Depuis le début de l’année, les actions de la zone euro ont progressé de 9 % en euros, et nous pensons que certains catalyseurs pourraient faire encore progresser le marché.

Parmi eux, on compte le programme d’assouplissement quantitatif, entamé au début du mois de mars par la Banque centrale européenne, meilleur qu’anticipé, qui réduira le risque de déflation ; la dépréciation de l’euro, la baisse des prix du pétrole et la tolérance budgétaire plus souple de l’UE crée les conditions d’un surprenant rebond économique cyclique même s’il reste modeste ; et les moindres craintes liées au "Grexit" stimulent la confiance des investisseurs.

Comme ces facteurs ont amélioré le couple rendement/risque des actions de la zone euro pour 2015, nous nous attendons à ce que cette zone géographique offre de meilleurs rendements que le reste du monde. Nous continuons de privilégier l’Allemagne et l’Espagne pour les actions de la zone euro, étant donné la trajectoire de leur croissance économique.

Aux États-Unis, les bénéfices du 4ème trimestre ont été plus élevés que nos anticipations, mais la tendance était en-dessous de la moyenne relevée pour une période post-récession. L’augmentation des marges reste le principal moteur des résultats et non la croissance du chiffre d’affaires.

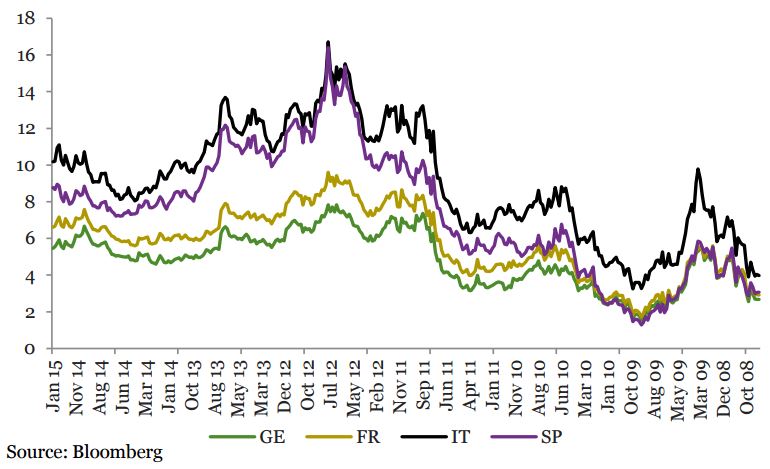

Equity Risk Premia Rising in Eurozone Periphery

Pour l’avenir, nous prévoyons un niveau de volatilité restant élevé (un indice Vix autour de 17-20) avec les fluctuations des prix du pétrole, l’appréciation du dollar et le compte à rebours lié à la prochaine hausse des taux de la Réserve fédérale américaine. Ces facteurs limitent le potentiel de hausse des actions américaines.

En ce qui concerne le Japon, la faiblesse de la croissance et de l’inflation implique un assouplissement quantitatif et qualitatif plus important, ce qui devrait favoriser le marché actions et les exportateurs japonais.

Au sein des pays émergents, nous préférons les pays tournés vers l’exportation, comme la Corée du Sud, la Pologne et le Mexique, qui a été excessivement affecté par la chute des prix du pétrole.

ETF Securities , Avril 2015

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |