Les banques centrales accordent un répit aux marchés

La Fed a rendu son verdict la semaine dernière et opté pour un statu quo, en raison d’une inflation toujours inférieure à son objectif. Ce message a rassuré les marchés financiers et leur a permis de compenser les pertes récentes induites par la crainte d’un relèvement des taux imminente.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les marchés des futures sur les taux courts américains estiment désormais à 55% la probabilité de voir la Fed relever ses taux à l’occasion de la réunion du FOMC de mi-décembre. En l’absence d’une détérioration des statistiques publiées par les Etats-Unis, le marché est désormais préparé à la prochaine intervention sur les taux d’intérêt.

Les hedge funds ont compensé les pertes récentes, avec une progression globale de 0,4% la semaine dernière. Les fonds CTA ont en particulier gagné 2,4%, même s’ils se maintiennent en territoire négatif en cumul mensuel. Les gérants L/S Equity ont eux aussi inscrit une surperformance, avec un gain de 0,8% la semaine dernière. Les fonds L/S Equity européens ont surperformé dans la mesure où les styles défensifs, axés notamment sur le « momentum », la qualité ou le bêta faible ont enregistré de meilleurs résultats que les styles agressifs, axés notamment sur la « value » et la taille en Europe. Après plusieurs années de sous-performance des valeurs décotées, de nombreux gérants L/S privilégient des biais défensifs, ce qui leur permet d’enregistrer de bons résultats lorsque les actions axées sur la qualité et le momentum se comportent bien.

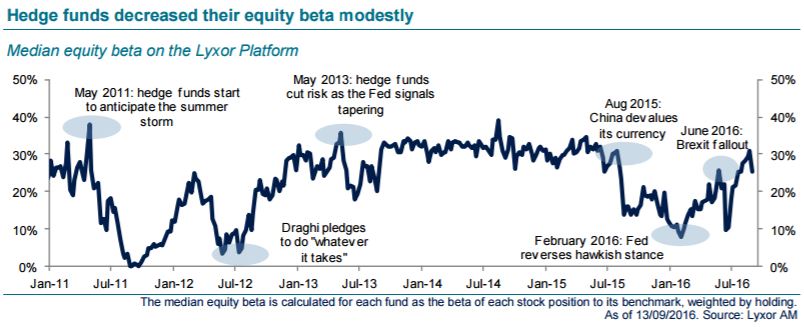

La montée récente de l’aversion pour le risque, qui était un mouvement de court terme, ne s’est pas traduite par une réduction du risque substantielle de la part des hedge funds. A partir d’un calcul bottom-up, nous estimons que le bêta actions s’est contracté de cinq points de pourcentage, à 25% à mi-septembre. Il s’agit d’un mouvement modéré, qui s’est produit à de multiples reprises cette année. Au niveau des stratégies de hedge funds, les allègements de bêta actions les plus agressifs ont été opérés par les gérants L/S Equity, suivis par les CTA. Dans l’ensemble, le bêta actuel reste élevé au regard de la moyenne depuis le début de l’année (18%).

Compte tenu des valorisations onéreuses des marchés traditionnels, nous continuons de privilégier les stratégies de hedge funds pour la protection qu’elles confèrent. Les risques haussiers paraissent relativement limités, même si la saison de publication des résultats aux Etats-Unis, qui débutera dans deux semaines, pourrait révéler de bonnes surprises. Dans ce contexte, nous conservons la surpondération des fonds Merger Arbitrage, Fixed Income Arbitrage et Market Neutral L/S. Nous maintenons également un positionnement neutre sur les CTA à long terme, qui, du fait de leurs positions longues sur les actions et les obligations, apportent désormais moins de protection.

Lyxor Research , Septembre 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

P.-S.

Ce rapport hebdomadaire se concentre sur les flux des hedge funds, leurs performances et leurs positionnements. Il a pour but de suivre les évolutions des investissements dans les hedge funds, en se basant sur les informations exclusives accessibles grâce à la plateforme de Managed Account de Lyxor.

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |