| https://www.next-finance.net/fr | |

|

Opinion

|

Le private equity à la rescousse

Aujourd’hui, les rendements positifs deviennent une denrée rare. L’analyse historique suggère qu’un portefeuille comportant 60% d’actions américaines et 40% de bons du Trésor américains aurait généré un rendement total moyen de 7,6% par an depuis 1800. Mais, depuis la crise financière de 2007-08 et les mesures hors normes...

Aujourd’hui, les rendements positifs deviennent une denrée rare. L’analyse historique suggère qu’un portefeuille comportant 60% d’actions américaines et 40% de bons du Trésor américains aurait généré un rendement total moyen de 7,6% par an depuis 1800. Mais, depuis la crise financière de 2007-08 et les mesures hors normes prises pour l’enrayer, les choses ont changé. Dans un monde de croissance et d’inflation faibles, nos modèles internes montrent que le rendement anticipé d’un tel portefeuille pour la prochaine décennie dépasserait à peine 4,4% par an. Même corrigées de l’inflation, les perspectives de rendement apparaissent donc beaucoup plus sombres que par le passé.

Comment en est-on arrivé là ? En grande partie à cause de l’effondrement des taux obligataires : poussés vers le bas par la faiblesse de la croissance et la quête de sécurité, ils restent anémiques en raison des achats massifs d’obligations d’Etat par les banques centrales et des baisses successives de taux directeurs.

Pourtant, les taux d’intérêt nominaux auront du mal à baisser encore, ce qui signifie que leur potentiel de performance est limité. Si le taux à 10 ans américain devait se maintenir aux alentours de 1,60%, son niveau de l’été 2016, les investisseurs dans les bons du Trésor (Treasuries) américains pourraient escompter un rendement nominal annuel du même ordre. A titre de comparaison, de 1982 à 2012, cet instrument a affiché un rendement annuel moyen de 8,7%. Et la timide remontée des taux directeurs que beaucoup anticipent aux Etats-Unis ne devrait pas avoir d’influence majeure sur les rendements que l’on pourrait attendre.

Historiquement parlant, du fait de la faiblesse de la croissance et d’un contexte globalement déflationniste (déploiement des nouvelles technologies, vieillissement de la population, absence de tensions sur le marché du travail, etc.), les rendements des actions devraient également s’avérer décevants durant la décennie à venir. Il semble de plus en plus clair que les politiques monétaires accommodantes ne parviendront pas, à elles seules, à relancer l’activité économique. Le niveau élevé des valorisations, qui s’ajoute à l’atonie de la croissance et de l’inflation, assombrit aussi le tableau. Selon notre modèle, sans choc d’innovation, les rendements totaux des actions américaines et européennes seront de l’ordre de 6% par an en moyen (contre 7,5% pour le S&P 500 depuis 1800).

Compte tenu de la morosité des perspectives pour les obligations d’Etat et les actions classiques, rien d’étonnant à ce que les gérants cherchent des solutions alternatives : obligations à haut rendement, obligations émergentes ou produits dérivés toujours plus complexes et véhicules immobiliers.

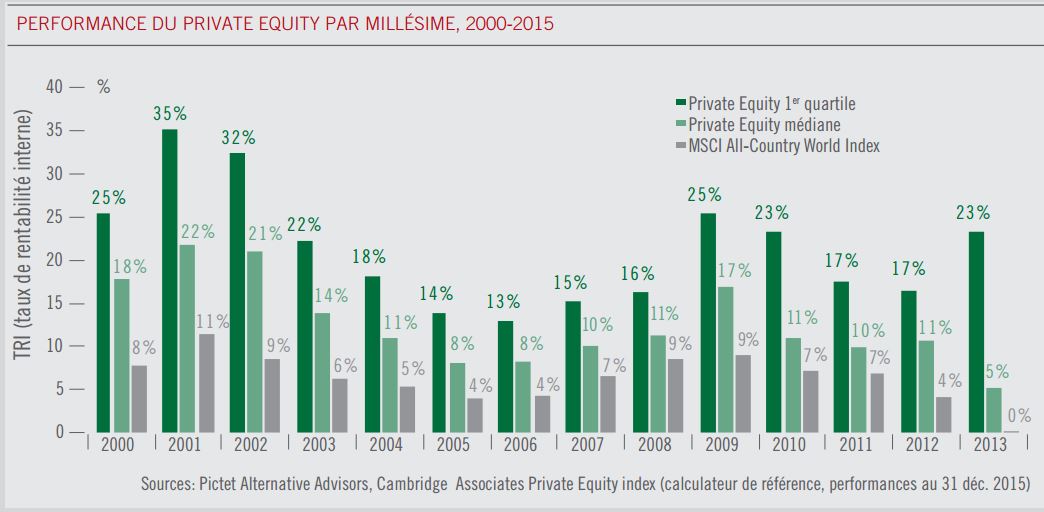

Pour nous, le private equity revêt un intérêt particulier dans le contexte actuel. Nos études montrent en effet qu’il a régulièrement surperformé les actions depuis le début du XXIe siècle. En gardant à l’esprit que les performances passées ne présagent pas des résultats futurs et qu’il faut payer une prime d’illiquidité conséquente (les investissements en fonds privés étant généralement bloqués pendant une dizaine d’années), le résultat de notre analyse est édifiant : tous les millésimes (année du premier investissement d’un fonds de private equity) de l’indice Cambridge Associates Private Equity Fund ont surclassé le MSCI World depuis le début du siècle dans un rapport de 2 à 1 en moyenne. Cette surperformance est remarquablement régulière, exception faite de 2008, summum de la crise financière, où le rapport est tombé à 1,4 pour 1.

En outre, notre recherche indique que les rendements excédentaires du premier quartile des fonds de private equity (capital-investissement), tous millésimes confondus, sont en moyenne trois fois plus élevés que ceux du MSCI World depuis l’an 2000.

Notre modèle indique, sur la base des tendances passées, qu’un portefeuille 60/40 traditionnel qui déplacerait 15% de son allocation vers le private equity pourrait faire passer son rendement annuel potentiel de 4% à 6% pour la prochaine décennie.

Mais d’où viennent ces performances ? Depuis 2008, le private equity a clairement profité du redémarrage des marchés des actions et du crédit, dans le sillage de l’assouplissement quantitatif, mais aussi de la faiblesse des rendements d’autres types de placement. Dopés par l’atonie des prix, les fonds de private equity lancés au plus fort de la crise financière ont fait preuve d’une capacité particulière à générer des rendements. Mais cela n’explique pas la surperformance du private equity sur le long terme. Pour certains, il permet aux entreprises d’envisager leur stratégie dans la durée et de se restructurer dans une relative sérénité, contrairement aux sociétés cotées, confrontées à plus de pressions à court terme. La participation active des associés d’un fonds privé à la gestion des sociétés et leur orientation stratégique peuvent également stimuler la création de valeur, les meilleurs fonds travaillant d’arrache-pied pour redorer le blason d’actifs malmenés ou ignorés. Certains universitaires pensent également que la surperformance du private equity provient de la capacité des fonds spécialisés à acheter des actions à faible bêta (celles caractérisées par une solide génération de trésorerie et une faible volatilité) grâce à l’effet de levier.

Le private equity n’est, bien sûr, pas imperméable à l’évolution des conditions du marché. Les difficultés de certains secteurs au début de l’année (notamment l’énergie et ceux liés aux marchés émergents) ont créé des conditions d’entrée assez intéressantes pour les fonds privés. Mais, depuis lors, il semblerait que le rebond des marchés et une intensification de la quête de rendement aient contraint ces fonds à payer plus cher leurs placements, ce qui complique l’identification des opportunités réellement porteuses de valeur ajoutée.

La remontée imminente des taux d’intérêt aux Etats-Unis pénalisera également les fonds s’appuyant sur l’endettement. Il est donc essentiel de comprendre les réels moteurs de croissance des stratégies de private equity et d’identifier les meilleurs gérants.

Quoi qu’il en soit, le private equity affiche un rapport rendement/risque avantageux sur les trente dernières années. Ses performances ont surclassé celles des marchés des actions, le premier quartile des fonds affichant des rendements des capitaux investis très favorables, ainsi qu’une rémunération qui récompense l’investisseur pour la durée relativement longue d’un investissement de ce type. Rien de surprenant, donc, à ce que le private equity soit en train de devenir un incontournable des grands portefeuilles.

Christophe Donay , Septembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |