| https://www.next-finance.net/fr | |

|

Opinion

|

Le mythe du scénario catastrophe des rendements obligataires à 3%

Pour la première fois depuis début 2014, les rendements des obligations du Trésor américain à 10 ans de référence ont dépassé les 3 % en avril, suscitant un grand nombre de réactions selon lesquelles ceci pourrait signaler la fin du rallye du marché boursier.

Pour la première fois depuis début 2014, les rendements des obligations du Trésor américain à 10 ans de référence ont dépassé les 3 % en avril, suscitant un grand nombre de réactions selon lesquelles ceci pourrait signaler la fin du rallye du marché boursier. Cette idée est basée sur la notion que cela incite les investisseurs à se débarrasser des actions plus risquées pour profiter des rendements supérieurs offerts par les obligations d’État américaines ultrasûres.

Selon Lukas Daalder, directeur des investissements de l’équipe Solutions d’investissement de Robeco, les investisseurs feraient toutefois mieux de se concentrer sur le différentiel des taux d’intérêt à court terme et le risque de change associé entre les États-Unis et l’Allemagne, qui s’établit également à 3 %. Celui-ci est en effet un meilleur indicateur du niveau réel des performances corrigées du risque.

Lukas Daalder explique que récemment, ce n’est pas Donald Trump, ni la Corée, ni les guerres commerciales, ni même les bénéfices du premier trimestre qui ont été au centre de toutes les discussions sur les marchés financiers, mais le taux de 3 % des obligations du Trésor américain à 10 ans.

Ainsi donc, dès que les taux ont dépassé le seuil magique des 3 %, les actions américaines ont commencé à se replier, perdant finalement 1,7 % par rapport au plus haut intra-journalier sur la première séance.

Ceci a bien entendu contribué à renforcer l’idée que les taux obligataires sont devenus un indicateur important à surveiller, jouant un rôle déterminant pour l’évolution future des cours des actions. Certains sont d’avis que la barre des 3 % est le seuil critique à partir duquel il devient trop difficile pour les actions de maintenir leurs valorisations actuelles.

Le mythe des 3 %

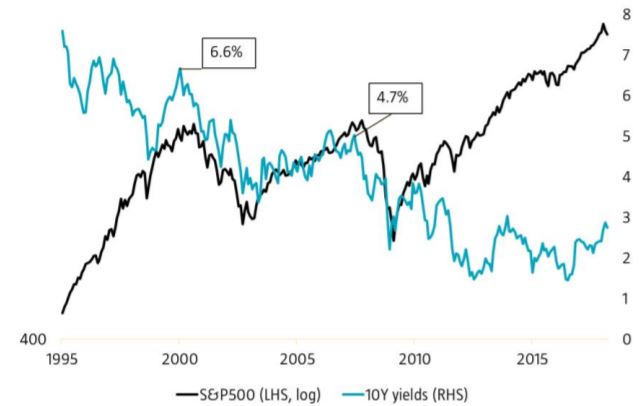

Mais alors, ces 3 % sont-ils aussi importants que certains le prétendent ? Si l’on se limite à un point de vue historique, il semblerait que la réponse soit essentiellement « non ». Depuis 1990, les obligations du Trésor américain ont dépassé la barre des 3 % à seulement quatre reprises, ce qui s’est accompagné d’une hausse des actions de 6 %, en moyenne, dans les deux mois qui ont suivi.

Une autre manière d’aborder cette question consiste à examiner le niveau auquel se situaient les taux des bons du Trésor américain, au moment où un rallye du marché actions a pris fin. Dans la période 1998-2000, les taux américains à 10 ans ont augmenté en partant d’un niveau d’un peu plus de 4 % jusqu’à plus de 6 % avant que les actions ne s’effondrent. En 2008, les taux avaient évolué dans une fourchette de 4,5 % à 5 % lorsque la correction des actions a véritablement commencé.

- Source : Bloomberg et Robeco

À l’époque, un niveau de 3 % était considéré comme excessivement faible et en aucun cas un obstacle pour les actions.

Pour Lukas Daalder, l’idée selon laquelle l’inflation provoque une hausse des rendements nominaux constitue également un mythe.

Il explique que cela s’est avéré faux : dans les deux exemples précédents, l’inflation de base a fluctué dans une fourchette de 2 % à 2,5 %, alors que l’inflation de base est actuellement de 2,1 %. Les marchés d’actions américains – et en réalité l’ensemble de l’économie des États-Unis – sont restés assez performants, avec un taux réel (taux nominal moins l’inflation de base) supérieur à 4 % en 2000 et à 2 % en 2008, alors que le taux nominal actuel reste encore inférieur à 1 %.

Si l’on se base sur ces deux épisodes, il est clair qu’il n’existe pas de niveau préétabli à partir duquel les rendements obligataires deviennent un frein pour les actions. Ce chiffre des 3 % ne semble ainsi pas être beaucoup plus qu’un beau chiffre rond ne représentant aucune menace particulière pour les actions.

L’attention doit se porter ailleurs

Dans ce cas, les investisseurs devraient-ils ignorer cette légende qui hante les marchés ? « Bien sûr que non », affirme Lukas Daalder. Selon lui, cependant, l’attention s’est focalisée sur la mauvaise partie du marché obligataire. Alors que tout le monde semble se préoccuper du niveau absolu du taux des obligations du Trésor américain à 10 ans (les fameux 3 %), un événement bien plus important est survenu concernant le différentiel des taux d’intérêt à court terme, qui, dans le cas des États-Unis par rapport à l’Allemagne, est lui aussi proche des 3 %.

D’après Lukas Daalder, c’est un fait important car il s’agit là de la partie de la courbe des taux qui détermine le rapport coûts-bénéfices que l’on obtient en couvrant le risque de change. « Si l’on compare les Bunds allemands a 10 ans dont le rendement est actuellement de 0,6 % aux obligations du Trésor américain dont le rendement actuel est de 3,0 %, d’un point de vue de la valeur nominale, le marché des États-Unis semble plus intéressant, puisqu’il offre un rendement largement supérieur. »

Néanmoins, le problème est selon lui que la plupart des investisseurs obligataires ne sont pas prêts à courir les risques de change liés à la détention d’actifs libellés en devises étrangères.

C’est pourquoi ils décident généralement de mettre une place une couverture pour leur exposition aux changes, le plus souvent en ayant recours, par exemple, à un contrat à terme à un an. En faisant de la sorte, les différentiels de taux d’intérêt à court terme interviennent. Il y a deux ans, ce différentiel était quasiment de zéro dans l’ensemble des marchés développés. Mais depuis, la situation a bien changé.

Le risque de change est également d’environ 3 %

Aux États-Unis, la Fed a contribué à faire grimper les taux à court terme toujours plus haut, tandis que le programme d’achats d’obligations de la BCE a fait basculer les taux à court terme en territoire négatif dans la zone euro. Ceci s’est traduit par une augmentation du différentiel des taux d’intérêt, qui a atteint son plus haut niveau en 30 ans. Pour un investisseur européen, le coût de la couverture du risque de change a augmenté à environ 3 % sur une base annuelle.

Par conséquent, l’achat d’une obligation du Trésor américain et la couverture du risque de change équivaut à un rendement initial de 0 %. Étant donné la platitude de la courbe des taux américains, ce n’est pas une opération très intéressante à mettre en place actuellement.

C’est exactement l’inverse pour un investisseur américain : la couverture de la devise européenne rapporte une prime de 3 % sur une base annuelle. L’achat d’un Bund allemand (ou mieux encore d’un BTP italien) et la couverture du risque de change fait profiter d’un rendement initial de 3,6 %, mais aussi d’une courbe des taux bien plus pentue.

C’est pour cette raison que Lukas Daalder a l’impression que les investisseurs obligataires se focalisent en ce moment sur les mauvais 3 %. Ce ne sont pas les 3 % du rendement des obligations du Trésor américain qui devraient dominer l’actualité, mais plutôt les 3 % du coût ou de la prime de couverture des changes, car cela commence à avoir de sérieuses conséquences sur l’évolution des marchés financiers.

Lukas Daalder , Mai 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |