| https://www.next-finance.net/fr | |

|

Opinion

|

Le marché du Crédit : Au cœur des inquiétudes dans cette crise sans précédent provoquée par le Covid-19

Groggy par la violence des mouvements, le marché du Crédit s’est naturellement bloqué : les investisseurs sont sortis massivement des fonds à commencer par les fonds HY qui ont perdu plus de 6 milliards d’euros sur le mois en Europe. Les gérants ont par conséquent dû vendre des actifs dans un marché où la liquidité était quasi nulle...

POURQUOI LE FONCTIONNEMENT DU MARCHÉ DU CRÉDIT EST-IL UN TEL SUJET D’ATTENTION ?

Nous avons connu un choc sans précédent sur les marchés financiers au mois de mars avec la propagation du Covid-19 au niveau mondial. Le marché du crédit a enregistré des mouvements inédits par leur ampleur - l’Investment Grade (IG) US a par exemple subi une perte exceptionnelle de 7,5 % sur le mois - et leur rapidité – le gros de la baisse s’est fait en seulement 2 semaines. Les spreads du segment IG sont ainsi passés de 59 pb le 24 février à 208 pb le 25 mars en Europe et de 117 pb à 334 pb aux États-Unis. Sur le segment High Yield (HY), ils se sont écartés de 303 pb à 820 pb en Europe et de 392 pb à 1 010 pb aux États-Unis. Groggy par la violence des mouvements, le marché s’est naturellement bloqué : les investisseurs sont sortis massivement des fonds à commencer par les fonds HY qui ont perdu plus de 6 milliards d’euros sur le mois en Europe. Les gérants ont par conséquent dû vendre des actifs dans un marché où la liquidité était quasi nulle, le marché primaire s’étant fermé tout comme le marché monétaire. Le montant des lignes bancaires, tirées par les entreprises, est devenu l’illustration de ces tensions, le marché ne jouant plus son rôle.

En effet, une baisse des valorisations est une chose mais un dysfonctionnement important des marchés du crédit en est une toute autre en raison de ses conséquences directes sur l’économie réelle. C’est là que la place du marché du crédit est si cruciale et les banquiers centraux en ont parfaitement conscience ! A côté des mesures mises en place pour inciter les banques à prêter aux entreprises, ils ont soutenu le financement des entreprises sur les marchés via leurs programmes de rachat d’actifs massifs.

La Fed a mis en place des programmes d’achats de commercial paper et d’obligations d’entreprises IG allant même jusqu’à inclure certains fallen angels (émetteurs ayant été dégradés dans la catégorie HY depuis le 22 mars) alors que la BCE a réactivé son programme d’achats d’actifs mis en place lors de la crise de la zone euro. Ces opérations ont permis une reprise spectaculaire du marché primaire sur le segment IG et une reprise progressive sur le segment HY.

PEUT-ON COMPARER LA CRISE ACTUELLE AVEC LES CRISES PASSÉES COMME LA CRISE FINANCIÈRE DE 2008 ?

2008 était une crise financière, provoquée par un leverage excessif au sein du système bancaire et financier. Elle a eu des répercussions sur l’économie réelle via un blocage des systèmes de financement, en particulier les marchés monétaires et les banques. Initialement sanitaire, la crise s’est transformée aujourd’hui en crise économique majeure via un choc inédit d’offre et de demande, la crise financière ayant été rapidement maîtrisée par les actions massives des banques centrales et des États. La crise financière de 2008 avait déjà mis en lumière l’interconnexion des systèmes de financement au niveau mondial (bancaire, obligataire, monétaire et actions) et les banques centrales ont tiré les leçons du passé en permettant aux banques et aux marchés financiers de faciliter la sortie de crise.

Un nouveau « Whatever it takes », que Mario Draghi avait

prononcé en juillet 2012 afin d’empêcher l’éclatement de

la zone euro ! Du côté budgétaire, les marges de manœuvre

des États paraissent assez faibles au regard des ratios

de dette/PIB mais là aussi les gouvernements n’ont pas

tergiversé et ont injecté des milliards pour soutenir les

ménages et les entreprises afin de supporter le coût

d’une crise économique qui s’annonce sans précédent en comparaison des crises passées, même celle de 1929.

L’idée étant que la croissance macro-économique puisse

repartir rapidement lorsque la pandémie sera maîtrisée…

TOUTES LES MESURES PRISES PAR LES BANQUES

CENTRALES ET LES ÉTATS SERONT-ELLES SUFFISANTES

POUR ÉVITER LES DÉFAUTS ?

TOUTES LES MESURES PRISES PAR LES BANQUES

CENTRALES ET LES ÉTATS SERONT-ELLES SUFFISANTES

POUR ÉVITER LES DÉFAUTS ?

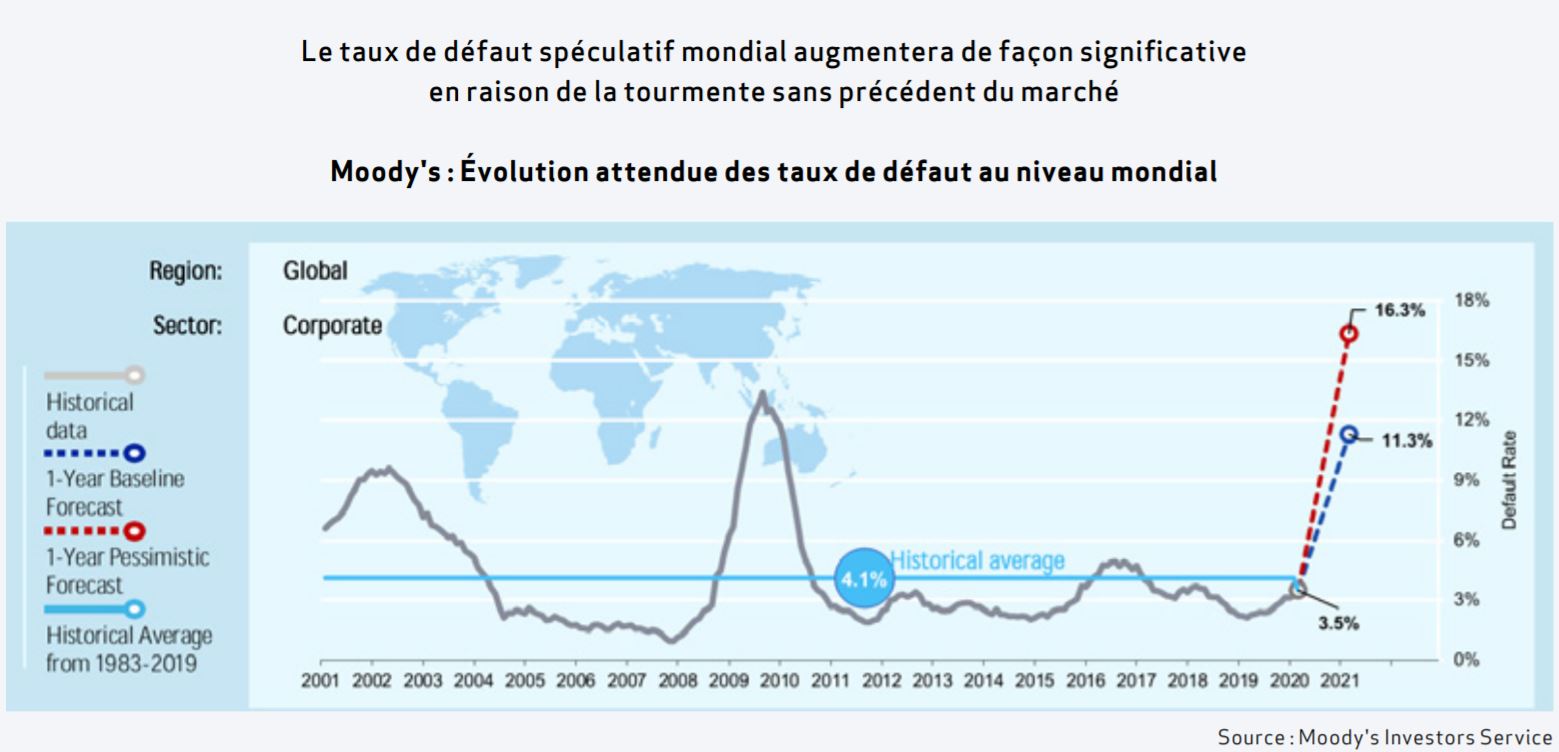

Malheureusement non, elles ne permettront que de limiter les défaillances des entreprises et la hausse du chômage. Moody’s anticipe ainsi dans son scénario de base un taux de défaut au niveau mondial de 10,6 % en décembre 2020 et 11,3 % en mars 2021 par rapport à 3,5 % en mars 2020 ! Dans son scénario pessimiste, l’agence anticipe même un taux de défaut de 16,3 % en mars 2021. Tous les secteurs ne sont pas touchés de la même manière : le secteur de l’hôtellerie/jeux/loisirs est la première victime de la thématique « Restez à la maison » et Moody’s attend pour ce secteur un taux de défaut à un an de 21 % aux États-Unis et de 18 % en Europe !

Le secteur de l’énergie est également dans le collimateur, suite à la forte baisse des cours du pétrole. Nous avons le sentiment que nous entrons dans une phase de marché qui sera moins beta… part belle devrait être faite à l’alpha avec un focus particulier pour les profils leveragés et cycliques qui sont plus fragiles face à cette crise économique sans précédent.

Aude Lerivrain , Mai 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |