| https://www.next-finance.net/fr | |

|

Stratégie

|

Le « dividend yield » devient de plus en plus appétissant

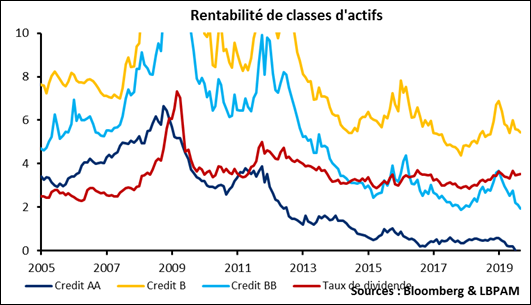

Le rendement du dividende (ou « dividend yield » en bon franglais) calculé sur l‘Eurostoxx est resté relativement stable autour de 4% depuis 15 ans. La baisse des taux, celle de l’inflation, n’ont pas eu d’impact significatif.

Le rendement du dividende (ou « dividend yield » en bon franglais) calculé sur l‘Eurostoxx est resté relativement stable autour de 4% depuis 15 ans. La baisse des taux, celle de l’inflation, n’ont pas eu d’impact significatif.

Et donc, si on compare le rendement du dividende aux taux sur le marché du credit, on trouve essentiellement trois phases :

- Le rendement du dividende est équivalent à un credit de très bonne qualité, proche de AA, jusqu’en 2012.

- Entre 2013 et 2018, pour obtenir l’équivalent du rendement du dividende il faut prendre un risque de credit plus important, de l’ordre de BBB.

- Depuis 2019, une rentabilité équivalente au rendement du dividende ne peut être obtenue qu’en allant au-delà de l’IG et en se rapprochant allégrement du BB.

L’investisseur qui veut reproduire, via le credit, la rentabilité du rendement du dividende doit donc prendre un risque de credit considérablement plus important qu’il y a dix ans.

Dis autrement les primes de risques ne se sont pas du tout déformées de la même manière sur les deux marchés, pour l’investisseur cela conduit à déformer aussi les décisions des arbitrages de passifs : en termes relatifs, il est de mieux en mieux rémunéré en tant qu’actionnaire qu’en tant que créditeur.

Stéphane Déo , Octobre 2019

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |