Le désamour des investisseurs pour les fonds quantitatifs de type CTA

Pour la première fois depuis 2008, les CTA – appelés également « managed futures » - ont dû faire face à d’importantes vagues de décollecte, notamment chez les mastodontes du secteur. Malgré tout, les encours sous gestion de cette stratégie de gestion alternative restent significatifs...

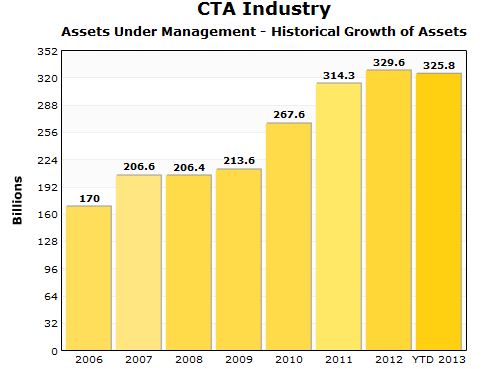

Pour la première fois depuis 2008, les CTA – appelés également « managed futures » - ont dû faire face à d’importantes vagues de décollecte, notamment chez les mastodontes du secteur. Malgré tout, les encours sous gestion de cette stratégie de gestion alternative restent significatifs, pesant près de 325 milliards d’encours au niveau mondial, d’après BarclayHedge.

Graphique 1 : Actifs sous gestion – Source BarclayHedge

Il faut dire que les investisseurs ont de quoi être déçus par la performance négative affichée en 2013 par la catégorie des fonds « managed futures ».

Graphique 2 : Performances 2013 – Source Credit Suisse

D’après les indices Credit Suisse de stratégie Hedge Fund, la catégorie CTA est en effet la seule à perdre de l’argent en 2013, aux côtés de celle dite « Dedicated Short Bias ». Pourtant, à la différence de cette dernière stratégie, ayant structurellement une exposition nette vendeuse sur les marchés actions et pénalisée l’an dernier par la hausse de la plupart des bourses mondiales, les fonds CTA ont la possibilité, de prendre aussi bien des positions acheteuses que vendeuses sur les indices boursiers, sur les marchés de taux d’intérêt, de devises et de matières premières ; leur seule « contrainte » étant d’investir uniquement par le biais de contrats à terme ou « futures ».

On peut donc comprendre la déception des investisseurs face à la performance des CTA l’an dernier. Néanmoins, sur le long terme, les résultats sont au rendez-vous.

En effet, depuis le mois de janvier 1980, l’indice Barclay CTA Index affiche un taux de rendement actuariel de 10,36%, au prix d’un niveau de volatilité relativement élevé puisque le ratio de Sharpe ne dépasse pas 0,4.

Il ne faut pas perdre de vue que la performance historique des CTA est loin d’être linéaire, alternant entre des périodes propices et d’autres qui le sont beaucoup moins, notamment depuis 2011.

Graphique 3 : Performances historiques – Source Barclay

Selon une récente étude publiée par la banque américaine Morgan Stanley, les CTA ont tendance à bien performer lorsque les marchés boursiers sont moroses. Ainsi, au moment de l’éclatement de la bulle internet (entre 2000 et 2002), les CTA ont enregistré une hausse de près de 20% sur cette période alors que dans le même temps, l’indice S&P 500 accusait un repli de près de 50%. Le même scénario s’est reproduit en 2008 avec l’éclatement de la crise financière et le décrochage des indices boursiers ; l’indice CTA BarclayHedge enregistrant une hausse annuelle d’environ 14% cette même année.

Graphique 4 : Performances BarclayHedge/S&P 500 - Source BarclayHedge

Pour les investisseurs, il ne devrait peut être pas avoir matière à s’inquiéter des performances récentes des CTA, compte tenu de la bonne tenue actuelle des bourses mondiales. Cependant, la variation récente des corrélations entre certaines classes d’actifs a pour conséquence de pénaliser certaines stratégies des fonds « managed futures » au moment où elles devraient, au contraire, en tirer profit. En début d’été dernier par exemple, la plupart des CTA ont perdu de l’argent, lorsque les prix des actions et des obligations ont soudainement décroché, au même moment.

Si cette situation devait se reproduire dans le futur, il est clair que les gérants de CTA devront être amenés à tenir compte de ce mouvement de « re-correlation » entre les principales classes d’actifs.

En effet, la plupart d’entre eux utilisent des modèles quantitatifs reposant sur l’évolution historique des cours de bourse, aussi bien pour déterminer leur allocation de portefeuille que leur stratégie d’investissement.

Toutefois, ces modèles ne sont pas forcément adaptés à la soudaine mise en place d’un tout nouveau comportement des opérateurs sur les places financières. En effet, les CTA affichant les encours les plus importants - comme par exemple Blue Crest BlueTrend, Man Group AHL ou encore Cantab Capital CCP - utilisent des modèles mathématiques de suivi de tendance dits de « trend following », générant automatiquement leurs signaux d’achat et de vente, à partir de l’évolution passée des prix, sur longue période, des principaux marchés à terme des différentes classes d’actifs.

Ce sont d’ailleurs ces mêmes mastodontes qui ont bien souvent affiché des performances bien en deçà de la moyenne de leur catégorie, subissant par voie de conséquence d’importantes vagues de rachat, d’après de récents chiffres publiés par l’agence Reuters. Ainsi, l’an dernier, les CTA BlueCrest BlueTrend, Man Group AHL et Cantab Capital CCP ont accusé respectivement un repli de 10,7%, 8,30% et 26,3%. Comme on l’imagine, les conséquences ont été rudes en terme de décollecte.

En 2013, Cantab Capital CCP a ainsi vu ses encours reculer de 75 millions de dollars, tandis que Man Group AHL, un des plus principaux CTA mondiaux, a vu ses actifs sous gestion passer de 24,40 à 11,60 milliards de dollars au cours des deux dernières années.

Les CTA ont donc sans doute besoin de se réinventer dans les années à venir. C’est le pari qu’ont fait certains d’entre eux, en repensant sans cesse leurs modèles, à l’image de Winton Capital (1er CTA au monde avec 24,5 milliards de dollars d’encours sous gestion), qui a affiché des performances positives de 3,4% en 2013, d’après Reuters.

« Dans les années à venir, il sera vital pour les fonds CTA de maintenir une corrélation faible avec les principales classes d’actifs » indique un investisseur institutionnel. En effet, il ne faut pas perdre de vue que cette caractéristique est un des principaux motifs à l’origine de la décision d’investir sur ce type de fonds.

RF , Janvier 2014

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |