| https://www.next-finance.net/fr | |

|

Opinion

|

Le PIB chinois, un mythe ?

Le ralentissement de l’économie chinoise à travers la publication du PIB au T3/14 ne semble pas spécialement grave. En effet, le PIB, malgré sa légère décélération, a quand même progressé de 7,3% en glissement annuel (GA) et 1,9% en glissement trimestriel (GT).

Article aussi disponible en :

English ![]() |

français

|

français ![]()

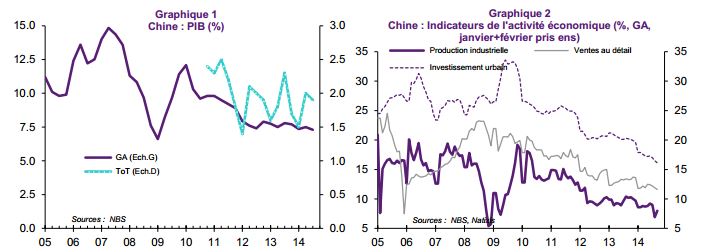

Par rapport au trimestre précédent où la croissance du PIB était de 7,5% en GA et 2% en GT (graphique 1), l’ampleur du ralentissement paraît moins sévère que ce qu’indiquent les autres indicateurs.

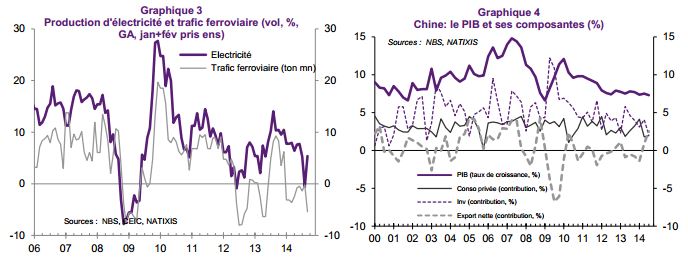

Même si la production industrielle s’est légèrement accélérée en septembre par rapport au mois d’août, sa progression au cours du T3/14 reste très modeste comparée à l’historique ; l’investissement urbain ne cesse de marquer son plus bas historique (graphique 2). De la même façon, la consommation d’énergie comme l’électricité et l’évolution du trafic enregistrent des taux de croissance bien inférieurs que dans le passé (graphique 3). Seules les ventes au détail ont montré une certaine résilience, poursuivant une croissance stable en termes réels.

Ce décalage peut en fait s’expliquer par l’analyse des contributions à la croissance des différentes composantes de la demande. La demande domestique est effectivement faible. L’investissement n’a progressé que de 3,8% en GA alors qu’il représente la moitié du PIB chinois. La consommation (des ménages et des administrations publiques) ne décélère pas mais sa croissance reste pourtant inférieure à 6% en GA. Pour une croissance du PIB à 7,3% sur la même période, la demande domestique se montre visiblement très faible. L’explication du mythe vient d’une forte contribution des exportations nettes à la croissance avec 13% de croissance des exportations et seulement 6% de croissance des importations (estimations primaires de NATIXIS). Le chiffre de 7,3% est donc largement aidé par la performance des exportations accompagnée de la faiblesse de la demande domestique (et donc des importations), voir le graphique 4.

Compte tenu de la faiblesse de la demande domestique, le risque baissier de la croissance chinoise est toujours présent et il est plus sérieux que ce qu’indique le léger ralentissement du PIB. L’économie chinoise étant en transition du modèle de croissance, les anciens moteurs comme l’investissement sont épuisés, les nouveaux relais de croissance ne sont qu’en formation. Ce trou d’air constitue donc le risque de ralentissement dont les autorités chinoises souhaitent limiter l’ampleur. C’est pour cela qu’elles continuent de mettre en place des mesures de soutien ciblées, aussi bien en matière monétaire que budgétaire.

La transition étant en cours, le risque baissier peut donc perdurer. Nous prévoyons l’absence de reprise économique à court terme, et maintenons nos prévisions de 7,3% de croissance de PIB en 2014 et 7% en 2015. Au fur et à mesure que les réformes structurelles se mettent en place, le cycle économique de la Chine se trouvera sur un sentier de croissance plus stable à moyen et long terme. Pour plus de détails, voir Chine : “Today is difficult, tomorrow is more difficult, but the day after tomorrow is beautiful”*

Ce changement de modèle de croissance de l’investissement vers la consommation et de l’industrie vers les services implique non seulement un ralentissement tendanciel de la croissance chinoise, il implique aussi un ralentissement durable de la demande chinoise en matières premières, surtout celles utilisées massivement dans l’activité de construction et les industries lourdes liées. Les autres postes d’importations chinoises sont moins touchés, surtout ceux qui sont liés à la consommation des ménages chinois. Les importations par provenance géographique sont en ligne avec cette configuration : en termes nominaux, celles depuis les Etats-Unis ont progressé de 12,5% en GA, celles depuis l’Europe de 9.1% alors que celles depuis l’Amérique latine seulement de 1,2% et celles depuis l’Afrique ont même reculé de 0,5% en septembre, en GA.

Bei XU , Octobre 2014

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |