| https://www.next-finance.net/fr | |

|

Stratégie

|

Le « Market timing » est quasiment inutile pour l’investissement à long terme

Décider du meilleur moment pour vendre ou acheter a toujours été un casse-tête pour les investisseurs. Les cours n’ont-ils déjà pas trop augmenté pour qu’il soit encore judicieux d’acheter ? Ou faut-il se réfréner pour ne pas perdre trop d’argent ? Selon une étude du DWS Global Research Institute, il s’agit là de questions sans grand fondement.

Décider du meilleur moment pour vendre ou acheter a toujours été un casse-tête pour les investisseurs. Les cours n’ont-ils déjà pas trop augmenté pour qu’il soit encore judicieux d’acheter ? Ou faut-il se réfréner pour ne pas perdre trop d’argent ? Selon une étude du DWS Global Research Institute, il s’agit là de questions sans grand fondement. « Notre enquête intitulée ‘Multi-Asset Long View’ est en effet arrivée à la conclusion que vouloir déterminer le bon moment est pour ainsi dire dénué de sens dans le cadre d’investissements à long terme », a indiqué Christian Hille, Responsable de la gestion multi-actifs chez DWS.

Sur le long terme, un investisseur bénéficie de la prime de risque d’une classe d’actifs

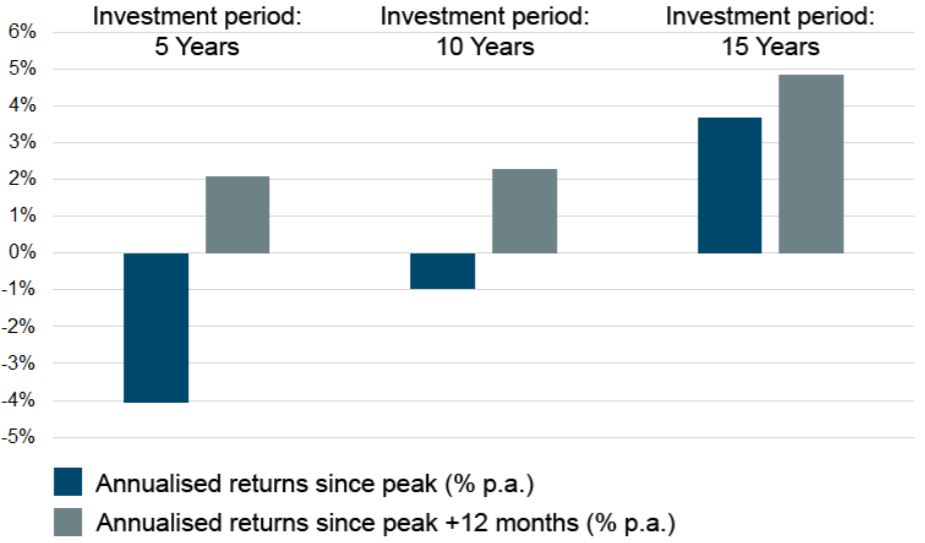

Nous pouvons l’illustrer par deux investissements théoriques sur le marché actions US représenté ici par la variante « Total Return » (performance totale) de l’indice S&P 500. Le premier achat a été réalisé vers avril 2000, à un moment où les actions US étaient si chères que nous n’avons pas ré-observé de tels niveaux de cours avant la fin 2007.

Choisir ce moment pour

entrer sur le marché alors que les valorisations étaient aussi élevées pourrait donc être une

mauvaise décision d’investissement. En effet : sur une période de cinq ans, on accuse une

performance de - 4 % par an, et une performance encore négative de -1% sur dix ans (se référer

au graphique ci-dessous).

A l’inverse, comment performe un autre investissement qui aurait été réalisé douze mois plus tard, à des cours beaucoup plus bas ? Avec une croissance d’environ 2 % par an, cet investissement plus tardif semble être un bien meilleur choix sur des périodes de cinq et dix ans.

Cependant, dès lors que l’on regarde l’horizon d’investissement à 15 ans, le moment choisi pour investir au départ a quasiment perdu toute importance.

Même un investisseur qui a acheté au plus haut pourra se satisfaire d’une performance de 3,7 % par an.

« Sur un horizon d’investissement à long terme, la performance témoigne des fondamentaux. Cela signifie que les investisseurs bénéficient globalement de la prime de risque d’une classe d’actifs, indépendamment du moment choisi. Les actions US en sont un bon exemple, mais il en va de même pour d’autres marchés actions et d’autres classes d’actifs », a précisé Christian Hille.

Next Finance , Février 2019

Voir en ligne : DWS MULTI-ASSET LONG VIEW

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |