La stratégie Merger Arbitrage se stabilise et encaisse la déception Allergan

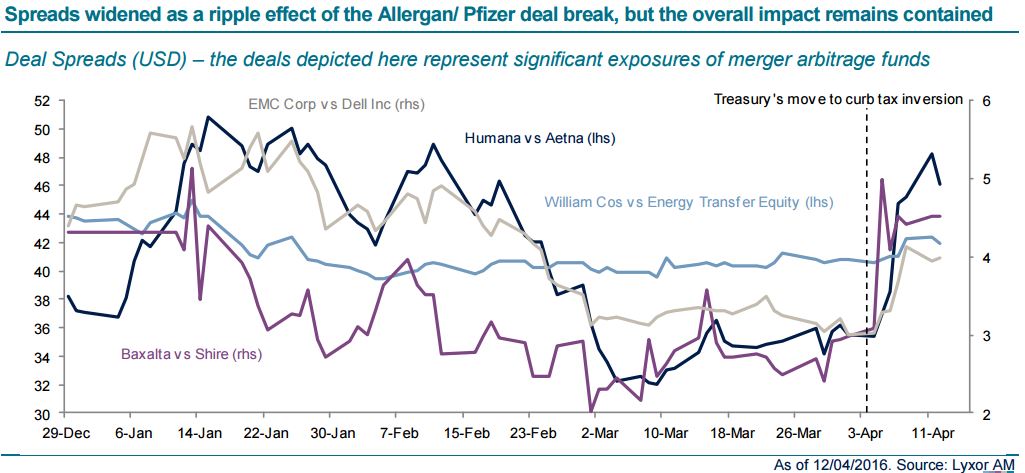

L’abandon récent de l’opération entre Pfizer et Allergan a suscité de nombreuses interrogations sur les risques encourus par les fonds Merger Arbitrage. L’annulation de la transaction Shire/Abbvie en octobre 2014, et surtout les pertes considérables engendrées à cette époque, ont laissé un souvenir cuisant...

L’annulation de la transaction Shire/Abbvie en octobre 2014, et surtout les pertes considérables engendrées à cette époque, ont laissé un souvenir cuisant, si bien que ce nouvel événement n’a pas manqué de raviver les craintes entourant les perspectives de la stratégie.

Plusieurs éléments méritent pourtant d’être soulignés et devraient permettre, cette fois, de connaître une issue bien différente. En 2014, les fonds Merger Arbitrage étaient fortement exposés à plusieurs opérations d’inversion fiscale, qui ont vu leurs spreads s’élargir substantiellement dans le sillage de l’échec du rapprochement Shire/Abbvie. Citons parmi ces opérations la fusion entre Covidien et Medtronic, ainsi que celle entre Tim Hortons et Burger King. Les risques d’une contagion au reste des portefeuilles paraissent cette fois plus contenus. En effet, même si le spread de la transaction Baxalta/Shire (qui n’est pas à proprement parler une opération d’inversion fiscale) s’est élargi récemment, les expositions aux inversions fiscales s’avèrent assez limitées.

L’exposition cumulée nette aux opérations d’inversion fiscale telles que Progressive Waste/Waste Connections, Terex/Konecranes, Johnson Controls/Tyco, Mylan/Meda et IHS/Markit atteint au maximum 5-8% de l’actif net pour quelques gérants, mais s’établit dans l’ensemble à moins de 1% pour la plus grande partie des gérants Event Driven de notre échantillon (Special Situations y compris).

L’indice Lyxor Merger Arbitrage s’est globalement stabilisé sur la semaine, après un recul de 1,9% la semaine précédente. Dans le même temps, l’indice Lyxor Special Situations est parvenu à générer une performance positive et s’inscrit à un niveau stable sur les deux dernières semaines. Au-delà de la stabilisation de la performance des fonds Event-Driven, les autres stratégies n’ont pas connu de grandes évolutions.

Les fonds L/S Equity Market Neutral ont subi de nouvelles pressions, induites par le rebond des secteurs énergie et matériaux de base, sur lesquelles ils ont tendance à prendre des positions courtes. En parallèle, notre indice d’arbitrage obligataire a surperformé, porté par des gérants L/S Credit Asiatiques ayant enregistré des gains significatifs sur les matériaux de base.

La rotation sectorielle en faveur des valeurs sensibles aux matières premières, à l’approche de la réunion des pays producteurs de pétrole membres et non-membres de l’OPEP le 17 avril, produit sur les stratégies des effets contrastés (impact favorable sur la stratégie L/S Credit, mais défavorable sur la stratégie L/S Equity). Nous avons récemment relevé la recommandation sur la stratégie L/S Credit et dégradé la stratégie Market Neutral L/S Equity.

Lyxor Research , Avril 2016

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |