| https://www.next-finance.net/fr | |

|

Opinion

|

La rotation sectorielle s’accélère en novembre

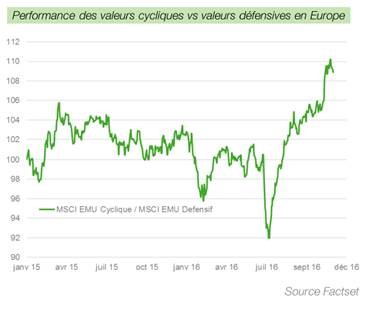

Avec l’élection de Donald Trump le 8 novembre, la rotation sectorielle (déjà largement amorcée) s’accélère. Mise en place de barrières douanières, fin du libre-échange, relance budgétaire via une politique de grands travaux et une baisse de l’impôt sur les sociétés, hausse du salaire minimum, baisse de la règlementation et abandon des objectifs de réduction de CO2...

Avec l’élection de Donald Trump le 8 novembre, la rotation sectorielle (déjà largement amorcée) s’accélère. Mise en place de barrières douanières, fin du libre-échange, relance budgétaire via une politique de grands travaux et une baisse de l’impôt sur les sociétés, hausse du salaire minimum, baisse de la règlementation et abandon des objectifs de réduction de CO2 : de ce cocktail explosif, le marché n’a voulu retenir que les bons côtés. L’amélioration des perspectives de croissance, la reprise de l’inflation et la hausse des taux longs redonnent du tonus aux secteurs cycliques et financiers. Le spectre de la déflation disparaît : la hausse des taux de la Fed en décembre devient consensuelle.

Dans ce contexte, les résultats trimestriels, pourtant bien orientés, sont un prétexte aux prises de bénéfices sur les valeurs de croissance (assimilées à des quasi-obligations) : les publications en ligne avec les prévisions déclenchent le plus souvent des prises de bénéfices tandis que les déceptions sont sévèrement sanctionnées (ex Essilor en recul de 6 %).

A contrario, les secteurs « value » bénéficient d’un alignement des étoiles exceptionnel : hausse des taux favorables au secteur bancaire, reprise économique favorable aux secteurs cycliques et « cerise sur le gâteau » accord de l’OPEP fin novembre favorisant une reprise des valeurs pétrolières.

Cette rotation est-elle durable, quelles sont les perspectives pour les valeurs de croissance ?

Tout d’abord, parmi les interrogations légitimes : quid de la réalisation des promesses électorales de Donald Trump ? Le dopage budgétaire sera-t-il possible et suffisant pour soutenir la croissance dans un environnement monétaire moins expansionniste ? La hausse du $ ne risque-t-elle pas de provoquer de nouveaux déséquilibres dans les pays émergents (aujourd’hui en reprise) ? D’autre part, doit-on craindre une forte hausse des taux en Europe, dont certes l’économie donne des signes d’amélioration mais où l’environnement prix reste encore déflationniste dans beaucoup de secteurs et où les risques politiques élevés risquent de pénaliser la reprise des investissements.

Les seules convictions que nous puissions avoir aujourd’hui sont :

- Celle d’une remontée des taux limitée, favorable aux flux vers les actions

- Celle d’une reprise de la croissance économique relativement faible dans un cadre de ralentissement structurel de la croissance potentielle (vieillissement de la population et faiblesse des gains de productivité)

Soit in fine un cadre favorable tant aux secteurs value qu’aux secteurs croissance.

L’équipe Allocation d’Actifs , Décembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |