| https://www.next-finance.net/fr | |

|

Opinion

|

La rentrée devrait être agitée

Au cours des dernières séances, la volatilité dans les marchés financiers a fortement augmenté : les indices VIX et V1X ont atteint, au plus haut, des niveaux supérieurs à 40, les volatilités implicites dans le marché des changes ont logiquement touché des niveaux élevés...

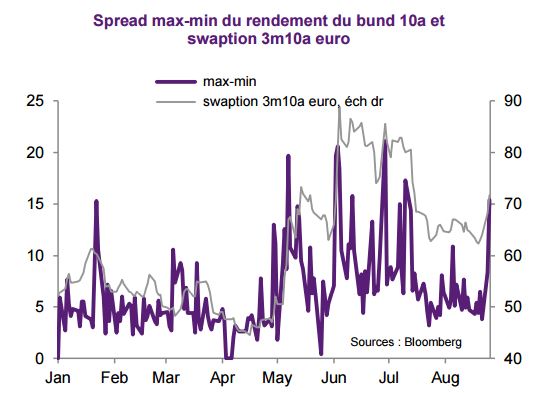

Au cours des dernières séances, la volatilité dans les marchés financiers a fortement augmenté : les indices VIX et V1X ont atteint, au plus haut, des niveaux supérieurs à 40, les volatilités implicites dans le marché des changes ont logiquement touché des niveaux élevés (logiquement, puisque de nombreux investisseurs craignent une nouvelle guerre du change), les volatilités des swaptions a progressé. Celle du swaption 03m10a euro dépasse 70, contre 44 en avril dernier.

Dans le marché obligataire, le spread max-min du rendement du bund 10 ans est quasiment de 16pb aujourd’hui, très largement au-dessus de sa moyenne depuis le début de l’année. Ce spread a connu deux temps en 2015 : jusqu’en avril, il n’a été supérieur à 10pb que dans moins de 6 % des cas. Depuis mai, il est supérieur à ce niveau une fois sur 4.

Enfin, les swaptions qui sont en hausse depuis quelques jours avaient bien davantage augmenté en juin et juillet dernier.

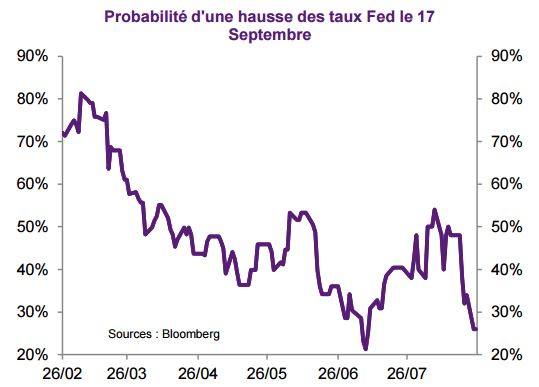

Il y a donc, dans le stress actuel, des facteurs récents, mais aussi des facteurs plus anciens. Dans les facteurs anciens, il y a, bien sûr, l’anticipation d’une hausse des taux Fed et, dans une moindre mesure, d’une hausse des taux BOE. Au printemps dernier, selon les futures Fed funds, la probabilité d’une hausse des taux le 17 septembre était forte (80 %). Aujourd’hui, toujours selon les mêmes contrats, elle est faible (26 %).

Entre les deux, il y a eu une rechute du prix de matières premières, qui devrait maintenir l’inflation plus longtemps à des niveaux très faibles. Il y a l’absence d’accélération de la hausse des salaires en dépit de la baisse du taux de chômage, et depuis quelques semaines les tensions (ayant diverses origines) dans les pays émergents.

La communication de la BOE ne contribue pas non plus à rendre les choses très claires. Si l’on reprend les discours de Mark Carney depuis qu’il est le patron de la BOE, cette dernière aurait dû commencer depuis longtemps à augmenter ses taux. Elle ne l’a pas toujours pas fait, et le dernier horizon envisagé (le « tournant de l’année ») a semble-t-il à son tour été repoussé. Bref les banquiers centraux qui en théorie auraient déjà pu normaliser leur politique monétaire ne l’on toujours pas fait, soit parce que le « news flow » était décevant, soit parce qu’un événement extérieur les invitait à la prudence.

Il y a aussi, bien sûr, la situation en Grèce. Les tensions avaient été maximales aussi longtemps que Yanis Varoufakis était ministre des finances. Son successeur est parvenu à apaiser le dialogue entre la Grèce et ses créanciers, mais au prix de concessions considérées comme inacceptables par de nombreux députés de Syriza, qui ont fait scission.

Alexis Tsipras a démissionné, et les tentatives actuelles de former un nouveau gouvernement ont toutes les chances d’échouer. Des élections auront donc lieu, probablement le 20 septembre, et personne n’est capable d’en prévoir l’issue. En attendant, la mise en place des mesures imposées par les créanciers est évidemment contrariée. Le dossier grec reviendra forcément sur la table, d’autant que la question de la restructuration de la dette – qui paraît incontournable si l’on veut donner à la Grèce une chance de s’en sortir tout en restant dans l’UEM – n’a toujours pas été abordée.

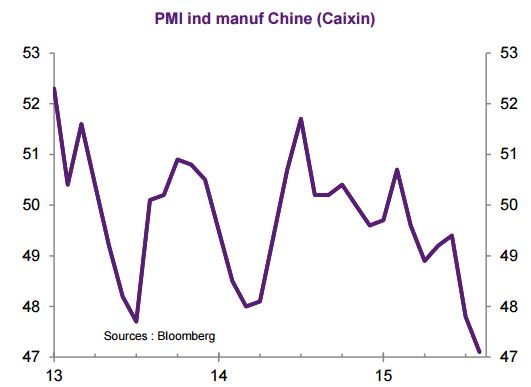

La situation dans les pays émergents inquiète elle aussi depuis assez longtemps. Certains sont confrontés à des problèmes politiques graves, d’autres doivent faire face à un ralentissement marqué de la conjoncture. Beaucoup souffrent de la chute du prix des matières premières, et la plupart d’entre eux seraient affectés par une hausse des taux Fed comme le fait remarquer depuis longtemps le FMI. Enfin, certains souffrent de tous ces problèmes à la fois. Certains chiffres récemment publiés en Chine ont particulièrement frappé les investisseurs, comme le PMI industrie manufacturière Caixin. Et les mesures monétaires prises par la PBOC – dévaluation, baisse du taux des réserves obligatoires, baisse des taux d’intérêt – sont à la fois rassurantes, dans la mesure où elles montrent que la banque centrale demeure très vigilante, et inquiétantes, car elles confirment que la situation de la Chine s’est assez sensiblement dégradée.

Aucune de ces incertitudes ne sera levée en septembre. D’autres s’y ajouteront, comme les élections dans certains pays de la zone euro (Portugal, Espagne). S’il y a une stratégie qui semble, dans ce contexte, opportune, c’est bien d’être plutôt long volatilité…

René Defossez , Août 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |