La recherche de rendement, un exercice de plus en plus difficile

Sous l’action des banques centrales, la thématique de la recherche de rendement a été exacerbée ces dernières années, aplatissant les courbes et tirant de plus en plus bas les niveaux de rendement des obligations, parfois jusqu’en territoire négatif. Il faut aujourd’hui prendre de plus en plus de risque pour obtenir du rendement, mais cela ne doit pas se faire à n’importe quel prix !

Sous l’action des banques centrales, la thématique de la recherche de rendement a été exacerbée ces dernières années, aplatissant les courbes et tirant de plus en plus bas les niveaux de rendement des obligations, parfois jusqu’en territoire négatif. Il faut aujourd’hui prendre de plus en plus de risque pour obtenir du rendement, mais cela ne doit pas se faire à n’importe quel prix !

Nous présentons ici les réflexions qui ont abouti à la construction de notre stratégie de recherche de rendement, utilisée par l’équipe de gestion obligataire depuis l’été 2013.

Le portage, une source de performance régulière et significative sur le long-terme

Le portage d’un actif est la performance réalisée lorsque les niveaux de marché restent inchangés. Il s’apprécie dans la durée, contrairement au mark-to-market, qui est le gain ou la perte liée aux mouvements de marché, par nature beaucoup plus volatile et qui s’appréhende sur des périodes plus courtes.

Le portage apporte un surplus de rémunération ou une protection contre les mouvements baissiers de marché. Par exemple, le portage des obligations a très fortement contribué à la performance du marché obligataire sur le moyen et long-terme sur le marché obligataire, en apportant de la performance régulièrement et en amortissant assez rapidement les périodes de hausses des taux, par exemple en 2006 et 2007.

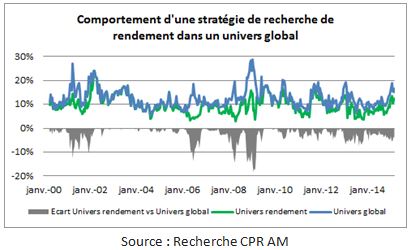

La thématique de recherche de rendement est un facteur significatif de performance. Pour illustrer cette idée, nous avons comparé la performance d’ un univers obligataire international large (comprenant des obligations d’Etat, du crédit, des parités de change, à l’achat et à la vente) à celle d’un univers axé sur le rendement (sous-univers de l’univers global composé des 30% d’actifs ayant les rendements les plus attractifs).

Nous comparons la moyenne des performances glissantes 6 mois des 5 meilleurs actifs de l’univers global et celle des 5 meilleurs actifs de rendement.

Les 2 courbes sont proches, ce qui montre que le rendement a été source de performance sur les 15 dernières années. En particulier, sur la période 2002-2006 où la thématique de recherche de rendement était très porteuse, les 2 courbes sont quasiment superposées !

On remarque également qu’il existe des périodes où la thématique souffre fortement. Ces périodes correspondent à une période de stress spécifique (2001 avec la lire turque) ou systémique (2006 : hausse des taux US, 2008 : crise mondiale, 2013 : tapering de la Fed).

La diversification des sources de portage est essentielle dans l’environnement actuel

Tous les actifs obligataires, qui versent des coupons réguliers, sont des actifs dits de portage, le niveau de rémunération et le risque associé variant évidemment en fonction de la nature du titre, de son émetteur et de sa structure (indexation sur l’inflation, titres callable, putable, etc).

Les obligations souveraines constituaient historiquement le premier actif incontournable, à la fois en termes de rendement régulier et de sécurité par leur rôle de valeur refuge : on distinguait donc le portage obligataire classique de celui apporté par des stratégies à rendement plus élevé, avec un risque plus important, mais tout cela a été remis en question avec la crise de la zone euro et le découplage entre les obligations des pays « cœur » et celles des pays périphériques, qui ont rejoint la catégorie des stratégies de portage les plus risquées.

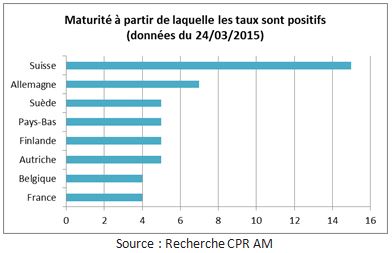

Aujourd’hui, les emprunts d’Etat des marchés directeurs (US, Allemagne) ne sont plus des stratégies de portage. La notion de « coussin de performance » est remise en question avec les niveaux de taux historiquement bas, voire négatifs, qui ne permettent absolument plus de compenser à moyen-terme les pertes potentielles causées par une remontée des taux. Pire, sur les taux courts devenus négatifs, ce sont même des stratégies vendeuses d’obligations qui sont à portage positif aujourd’hui !

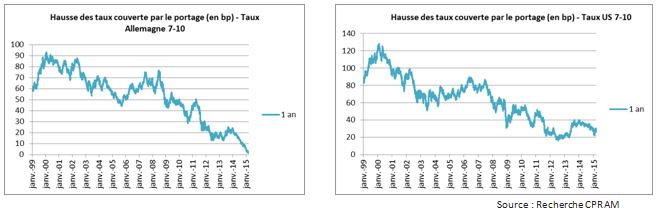

Par exemple, sur les obligations 7-10 ans allemandes, fin 2007, le niveau de rendement (4.30%) permettait de compenser une hausse des taux de 69bp sur 1 an, alors que fin février 2015, le niveau de 0.16% ne compense plus que 2bp de hausse des taux sur 1 an.

Sur les US, la protection contre la hausse des taux est un peu plus importante (27bp fin février 2015), mais la hausse des taux est imminente…

Il est donc important aujourd’hui d’élargir l’univers obligataire classique, pour trouver des actifs dont le portage est plus attractif, mais aussi pour éviter une exposition subie au risque de taux.

Il faut s’intéresser aux obligations d’entreprise à haut rendement (rating inférieur à BBB), ou à la dette des marchés émergents, pour obtenir des niveaux de rendements plus attractifs, en rémunération du risque de taux, de crédit, de défaut et de liquidité…

Sur le crédit physique haut rendement euro par exemple, le niveau de rendement actuel de 3.75% apporte une protection contre une hausse jointe des taux et des spreads de crédit de 150bp.

A noter que face à la menace de hausse des taux, les indices dérivés de crédit sont intéressants car ils offrent une exposition pure au risque de crédit sans risque de taux.

Ensuite, il y a les stratégies de portage sur les devises, plus communément appelées « carry trade », qui consistent à s’endetter dans une monnaie à taux faible (historiquement le yen et le franc suisse, mais depuis peu également le dollar et l’euro) et placer dans une monnaie à taux élevés. Les devises dites de portage sont celles qui rapportent des taux d’intérêt élevés, à l’image de la lire turque, du forint hongrois, du dollar néo-zélandais, du rand sud-africain, etc. Le risque de ces stratégies est évidemment de voir la devise à taux d’intérêt élevé se déprécier face à celle à taux d’intérêt plus faible, et d’afficher une performance négative, malgré le gain apporté par le différentiel de taux courts. A titre d’exemple, les niveaux de portage actuels sur le dollar néo-zélandais et sur le rand sud-africain permettent de compenser à un an des baisses respectives de ces devises de 3.8% et 6.2% contre euro, avec des niveaux de volatilités plus importants que sur les actifs obligataires.

Entrent également dans la classification des stratégies de portage, les différentes stratégies de ventes d’option, qui permettent d’encaisser une prime contre une protection contre la variation du sous-jacent. Une stratégie de portage bien connue est la vente de calls, qui permet d’encaisser une prime régulière en échange d’une moindre participation à la hausse des marchés.

Plus généralement, les actions à forts dividendes mais aussi l’immobilier locatif (attention il s’agit là d’un actif réel, la liquidité est donc bien inférieure à celle des actifs de marché) peuvent également être considérées comme des stratégies de portage.

Une stratégie de recherche de rendement sera plus robuste si elle combine ces différentes sources de portage. En effet, il est bien connu que les stratégies de portage souffrent en période de remontée de l’aversion pour le risque, hormis les obligations d’Etat des marchés obligataires de référence, qui peuvent au contraire profiter du phénomène de flight-to-quality.

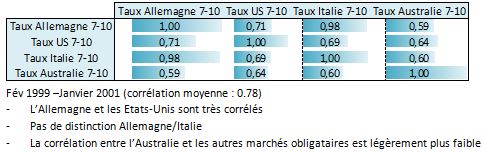

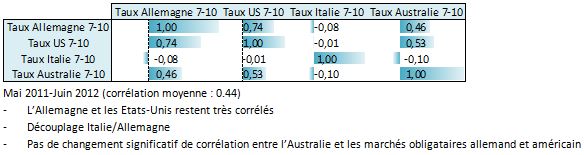

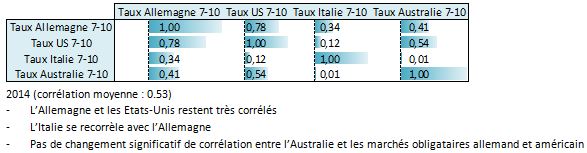

Pour illustrer cette idée, nous avons calculé ci-dessous les corrélations hebdomadaires de 3 classes d’actifs :

- la classe taux comprend les taux 7-10 ans allemands, américains, italiens et australiens

- la classe crédit comprend des indices de crédit haut rendement physiques et dérivés, européens et américains

- la classe change comporte 4 parités de change contre euro : le forint hongrois, le dollar néo-zélandais, la lire turque et le rand sud-africain

Pour plus de lisibilité, les corrélations affichées correspondent à des moyennes par classe d’actifs :

On observe notamment que si l’Allemagne et les Etats-Unis restent historiquement très corrélés, l’ajout de pays comme l’Italie ou l’Australie dans cet exemple apporte de la diversification depuis 2010 dans l’univers des obligation souveraines.

D’autre part, en période de forte aversion pour le risque comme sur la période mai 2011-juin 2012, les stratégies de portage les plus risquées comme le crédit haut rendement et les devises sont corrélées positivement (corrélation moyenne : 0.39), mais corrélées négativement avec les obligations souveraines (corrélation moyenne taux/crédit : -0.28, corrélation moyenne taux/devises : -0.08).

Les stratégies de portage plus risquées comme le crédit haut rendement ou les carry trades sur les devises apportent de la diversification dans un univers limité aux obligations d’Etat des grands marchés directeurs (Allemagne, US).

Les stratégies de recherche de rendement doivent faire l’objet d’une gestion du risque adaptée

Combiner différents actifs de portages dans l’univers d’investissement n’est pas suffisant pour éviter de subir les retournements de marché. Par exemple, en juin 2013, période pendant laquelle tous les actifs se sont recorrélés à la baisse devant la menace de la fin du QE de la Fed, toutes les classes d’actifs de portage, y compris les obligations gouvernementales, ont affiché des performances négatives.

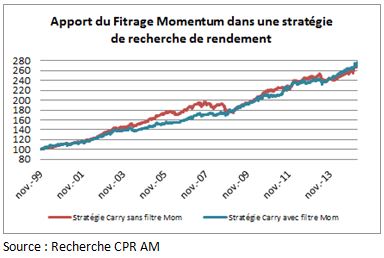

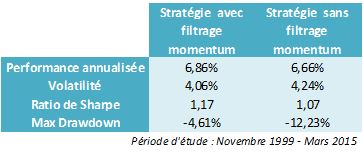

La première exigence en termes de gestion des risques est le contrôle de la dynamique de prix des actifs afin de ne pas sélectionner des actifs avec un rendement attractif reflétant un défaut imminent. Cela peut se faire via l’application d’un filtrage momentum , qui permet à la fois de ne pas sélectionner les actifs ayant une mauvaise dynamique de prix, mais aussi de profiter des momentums de prix positifs à court-terme. Le filtrage momentum est d’autant plus important actuellement, car les niveaux de rendements de plus en plus bas et il faut être très sélectif sur le choix des actifs.

Sur le graphique ci-dessous nous représentons la performance cumulée sur les 15 dernières années de notre stratégie de recherche de rendement, basée sur un univers obligataire large, avec et sans filtrage momentum.

L’application d’un filtrage momentum permet de réduire considérablement les drawdowns, avec une performance comparable sur le long-terme. La performance est plus régulière grâce à une sélection plus dynamique des actifs, au détriment d’un turnover plus important. Le choix de la fréquence de rebalancement est donc un élément clé : plus les rebalancements sont fréquents, plus le portefeuille est réactif et plus vite les actifs dont la performance se dégrade sortent du portefeuille, mais plus le coût de turnover est important (et plus le risque de bruit sur le signal momentum est important également).

Deuxième mesure de gestion du risque indispensable sur une stratégie de recherche de rendement : le contrôle de la liquidité des actifs. Ce travail doit se faire en amont, lors de la construction de l’univers d’investissement, car un niveau de rendement attractif peut être synonyme d’une faible liquidité, et de coûts de turnover importants qui pourraient venir altérer le rendement du portefeuille.

Les stratégies de rendement fonctionnent davantage dans un environnement de volatilité faible. Il est donc important de contrôler la volatilité du portefeuille. Pour cela, nous proposons de pondérer les actifs sélectionnés en fonction de leur volatilité ( les actifs les plus volatils, à l’image de certaines parités de change, auront un poids moins important dans le portefeuille que des actifs obligataires court-terme par exemple, qui ont des volatilités beaucoup plus faibles), et nous contrôlons le niveau de risque global de la stratégie via une contrainte de volatilité ex-ante, qui permet de réduire l’exposition aux actifs risqués en période de stress sur les marchés.

D’autres sécurités peuvent également être mises en place pour parer aux risques extrêmes. Ainsi par exemple, il est plus prudent de placer des stops dans le marché pour chaque position ouverte sur les parités de change. En effet, le carry trade sur les devises est fortement impacté lors d’opérations de banque centrale (hausse des taux directeurs). Ce phénomène a été observé récemment avec la parité EURCHF qui a perdu dans la journée du 15 janvier près de 20%. La lire turque a également subi une hausse soudaine de ses taux directeurs : -30% le 22 février 2001. Les stops sont placés à des niveaux éloignés des niveaux de marché, ils ne servent qu’à limiter les pertes si ce type de choc se produit.

En résumé : diversification des paris sur un univers large et liquide, sélection dynamique des actifs, et protection de portefeuille sont selon nous les trois mots d’ordre pour construire une stratégie de recherche de rendement pertinente sur le marché obligataire.

Ces trois règles sont mises en application dans la stratégie de recherche de rendement que nous avons élaborée avec l’équipe de gestion obligataire et qui constitue le moteur « carry » du fonds CPR Global Return Bond.

Noémie Hadjadj-Gomes , Vincent Annaix , Avril 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |