| https://www.next-finance.net/fr | |

|

Stratégie

|

La prudence porte ses fruits, même sur un marché qui monte

Selon Etienne Vincent, responsable de la gestion quantitative globale chez THEAM, les stratégies à faible volatilité sont par nature défensives : lorsque le marché se replie, elles tendent à surperformer en moyenne. Ce caractère défensif s’exprime par le bêta...

Les stratégies à faible volatilité sont par nature défensives : lorsque le marché se replie, elles tendent à surperformer en moyenne. Ce caractère défensif s’exprime par le bêta, qui mesure la corrélation entre la stratégie d’investissement et son indice de référence. Une stratégie défensive a un bêta inférieur à un.

Attention, il serait erroné de réduire le concept de la faible volatilité à ce seul élément défensif. En effet, les stratégies Low Volatility exploitent également l’alpha lié à l’anomalie de la faible volatilité qui se distingue du bêta, lequel découle du style défensif. L’alpha désigne la part de la performance totale que le bêta n’explique pas.

Nos recherches ont prouvé l’existence de l’alpha dans tous les secteurs, et non uniquement dans les secteurs défensifs.

Dans cet article paru en décembre 2012 dans NextFinance, nous présentions notre nouvelle approche d’investissement axée sur la faible volatilité en nous appuyant sur ces mêmes recherches. Ce nouveau modus operandi a été mis en œuvre dans le fonds Parvest Equity World Low Volatility. Près de cinq ans plus tard, nous avons le recul nécessaire pour examiner la performance réelle de cette stratégie sous l’angle de l’alpha et du beta.

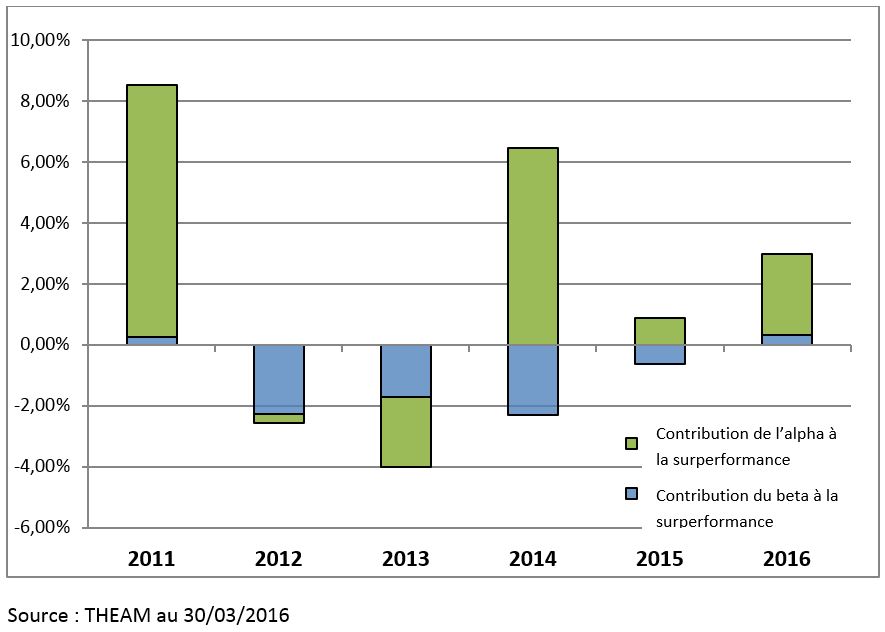

Contribution de l’alpha et du beta à la surperformance [1] (depuis mars 2011) du fonds Parvest Equity World Low Volatility

Comme les marchés ont été plutôt bien orientés ces cinq dernières années, à l’exception de ce début d’année 2016, la nature défensive de la stratégie a freiné sa performance. En réalité, ce constat s’applique aussi au long terme (plus de cinq ans), car sous-pondérer les actions s’avère souvent une stratégie perdante à long terme en raison de la « prime actions ». Cette prime rémunère l’investisseur en actions, une classe d’actifs qui affiche généralement une volatilité élevée mais qui offre aussi des performances intéressantes en moyenne.

Pourtant, miser contre le beta, comme le font les stratégies défensives, peut s’avérer gagnant parce que l’alpha lié à l’anomalie de la faible volatilité efface la contribution négative du caractère défensif de la stratégie.

Par exemple, entre le 29 mars 2011 et le 24 mars 2016, la part institutionnelle en euros du fonds Parvest Equities World Low Volatility est parvenue à surperformer [2] l’indice de référence de 4,5 % après déduction des frais, alors que le marché progressait de plus de 10 % par an.

Le fonds a pris de l’ampleur et brasse actuellement 660 millions d’euros d’actifs [3]. Il bénéficie de 5 étoiles Morningstar [4] malgré ses années de sous-performance relative comme en 2013.

Morale de l’histoire : la prudence paie souvent à long terme.

Etienne Vincent , Avril 2016

P.-S.

Parvest Equity World Low Volatility est un compartiment de Parvest, SICAV de droit luxembourgeois conforme à la directive 2009/65/CE.

Les investissements réalisés dans les fonds sont soumis aux fluctuations du marché et aux risques inhérents aux investissements en valeurs mobilières. La valeur des investissements et les revenus qu’ils génèrent peuvent enregistrer des hausses comme des baisses et il se peut que les investisseurs ne récupèrent pas l’intégralité de leur placement. Les fonds décrits présentent un risque de perte en capital. Pour une définition et une description plus complète des risques, merci de vous reporter au prospectus et DICI des fonds.

Notes

[1] Les performances passées ne sont pas un indicateur fiable des performances futures

[2] Les performances passées ne sont pas un indicateur fiable des performances futures. Source THEAM au 05/04/2016. Performances de Parvest Equity World Low Volatility en 2015 : 9,61%, en 2014 : 22,46%, en 2013 : 16,13%, en 2012 : 10,44% en 2011 : N/A Stratégie lancée au 1er avril 2011 - Source THEAM au 31/03/ 2015

[3] Source THEAM au 31/03/2016

[4] Source - © 2016 Morningstar, Inc Tous droits réservés. Les informations contenues dans ce document : (1) sont la propriété de Morningstar et / ou ses fournisseurs de données ; (2) ne peuvent être copiées ou distribuées, et (3) il n’existe aucune garantie quant à leur exactititude, exhaustivité ou fiabilité. Ni Morningstar ni ses fournisseurs de données ne peuvent être tenus responsables des dommages ou des pertes découlant de l’utilisation de ces informations. Les performances passées ne préjugent pas des résultats futurs.

Le classement des étoiles Morningstar s’établie selon une échelle de 1 à 5, 5 correspondant à la notation maximum . Le rating Morningstar décrit dans le présent document est représentatif de la part I Institutionnelle - Capitalisation, à compter du 31/03/2016

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |