La patience des fonds Macro vis-à-vis de la Fed et du Brexit porte ses fruits

La nervosité s’est accrue cette semaine, les investisseurs continuant de se préparer à une hausse des taux de la Fed en décembre – une échéance de plus en plus vraisemblable, dans l’attente des élections américaines. Les taux américains, le dollar, les points morts ont progressé...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La nervosité s’est accrue cette semaine, les investisseurs continuant de se préparer à une hausse des taux de la Fed en décembre – une échéance de plus en plus vraisemblable, dans l’attente des élections américaines. Les taux américains, le dollar, les points morts ont progressé, contrairement aux actions qui commencent à intégrer une hausse des taux. En parallèle, les marchés attendent une confirmation de l’inflexion effective de la BCE, la BoJ et la BoE vers des politiques moins accommodantes, et de la remise en question des politiques de taux d’intérêt négatifs. Dans un tel contexte, les volumes de transactions sont restés peu élevés, et les secteurs sensibles aux taux ont connu des rotations fréquentes.

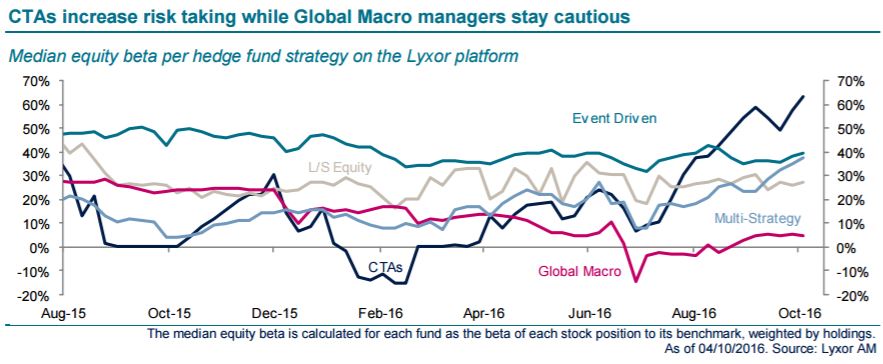

Les stratégies de hedge funds, dopées par la performance exceptionnelle des fonds Global Macro, ont signé une très bonne semaine.

Leur positionnement court sur la livre sterling a fortement contribué à la performance, aidé en cela par les positions courtes sur l’euro et les obligations américaines.

A l’inverse, les stratégies CTA ont sous-performé, pénalisées par leur exposition longue aux obligations. Les rotations sectorielles ont affecté les fonds L/S Equity Neutral. Les tensions observées sur les marchés actions ont pesé sur la performance des biais les plus longs.

Les doutes entourant les avantages des programmes d’assouplissement quantitatif s’intensifient. Dans le même temps, les banques centrales des marchés développés semblent s’orienter vers un point de vue moins conciliant. Des preuves d’une telle inflexion à l’occasion des réunions de politique monétaire à venir bénéficieraient fortement aux hedge funds. Leur génération d’alpha a en effet pâti des politiques d’assouplissement quantitatif et de la prévalence des moteurs spéculatifs.

Dans cette optique, nous sommes préparés à revoir à la hausse notre positionnement sur les Global Macro. Moins de rotations sectorielles liées aux conditions monétaires nous rend plus confortable sur notre légère sur-pondération aux L/S Equity Neutral.

Pour le moment, nous conservons un positionnement neutre sur les gérants CTA. L’environnement de suivi de tendance souffre encore de l’instabilité des taux. Nous attendons une stabilisation de ces marchés.

Nous conservons également un positionnement neutre sur les fonds L/S Credit, limités par leur bêta et alpha. Nous continuons cependant de privilégier la stratégie Multi-Credit Arbitrage. Enfin, nous préférons toujours les fonds Merger aux fonds Special Situations et Distressed. Les premiers sont confrontés à des risques plus élevés, mais affichent des spreads attrayants.

Lyxor Research , Octobre 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |