| https://www.next-finance.net/fr | |

|

Opinion

|

La longue marche vers des taux d’intérêt plus élevés

La bulle obligataire a éclaté. Reste à savoir à quelle vitesse l’onde de choc se propagera. La première étape de cette correction a fait grimper le rendement de nombreux emprunts d’Etat de référence à travers le monde de 50 à 125 points de base. Les marchés attendent désormais d’y voir plus clair quant aux orientations politiques aux Etats-Unis et en Chine avant de faire le prochain pas.

La bulle obligataire a éclaté. Reste à savoir à quelle vitesse l’onde de choc se propagera. La première étape de cette correction a fait grimper le rendement de nombreux emprunts d’Etat de référence à travers le monde de 50 à 125 points de base. Les marchés attendent désormais d’y voir plus clair quant aux orientations politiques aux Etats-Unis et en Chine avant de faire le prochain pas. Quelle que soit l’issue, les règles du jeu ont changé et une hausse des rendements semble probable à mesure que le cycle actuel se déroule.

Au début de ma carrière d’analyste crédit, j’ai souvent eu l’occasion de rencontrer des directeurs financiers et des directeurs généraux d’entreprises aux côtés de mes collègues analystes actions. Certaines entreprises trouvaient difficile de s’adresser simultanément à leurs créanciers obligataires et à leurs actionnaires. Ce n’était toutefois pas un problème pour un directeur financier qui m’a salué en disant haut et fort : « Lorsque je vous regarde, cher créancier obligataire, tout ce que je vois, c’est une source de capital bon marché. » Appelons cela une leçon prémonitoire.

Aux Etats-Unis, le pouvoir exécutif sera exercé par des gens dont la carrière repose en bonne partie sur le recours à l’effet de levier pour créer de la valeur. Wilbur Ross, Steven Mnuchin, Gary Cohn et, évidemment, Donald Trump en personne connaissent bien les merveilles – et les dangers occasionnels – de la dette comme source de capital bon marché. Les taux d’emprunt actuels sont bas, la nouvelle administration a fait des promesses en matière de dépenses et les Américains ont exprimé un vif désir de relance économique. Les créanciers ont de quoi être nerveux.

L’an dernier dans « Autopsie d’une bulle obligataire », nous écrivions qu’une hausse des rendements obligataires découlerait de changements de cap politique plutôt que d’une soudaine réévaluation des prévisions de croissance économique. Deux événements de ce type sont intervenus depuis. Premièrement, l’élection de Donald Trump et le raz-de-marée républicain en novembre dernier. Deuxièmement, les mesures de relance adoptées par la Chine. L’influence dominante de ces facteurs clés persistera tout au long de l’année 2017.

La croissance accélérera probablement en 2017 mais il est peu probable qu’elle sorte de la fourchette observée depuis la crise financière. De nombreuses économies tournent quasiment à plein régime car la croissance de la productivité et de la population active demeure poussive. Cependant, même en l’absence d’un regain de croissance, les règles du jeu ont irrémédiablement changé et c’est le message que retiennent les marchés obligataires. L’ère de la politique monétaire est révolue et la politique budgétaire prend le relais. Jusqu’ici, la relance passait par des taux directeurs toujours plus bas et par des achats d’obligations dans le cadre de l’assouplissement toujours plus importants. A présent, les taux directeurs remontent, les achats de titres par les banques centrales sont orientés à la baisse et les anticipations d’inflation et les déficits augmentent. Ce dernier environnement est indéniablement moins favorable aux obligations. Reste à savoir dans quelle mesure. Telle est la grande question que se posent les marchés aujourd’hui.

La bulle a éclaté : et maintenant ?

Le marché haussier des obligations, qui dure depuis 35 ans, a précipité les rendements à leur plus bas niveau depuis plusieurs siècles l’été dernier. Avec plus de 13.000 milliards USD d’obligations nominales qui affichent un rendement négatif, les rendements ne pouvaient qu’augmenter. Les taux d’intérêt réels étaient négatifs dans la plupart des marchés développés et les primes de terme – qui compensent l’allongement de l’échéance – se sont effondrées. Intégrer dans les cours une croissance et une inflation atones est une chose. Croire qu’une forte croissance inflationniste ne reviendra jamais en est une autre. Il s’agissait d’un marché baissier en quête de catalyseur. Les marchés obligataires des pays développés ont vraisemblablement atteint des plus bas historiques.

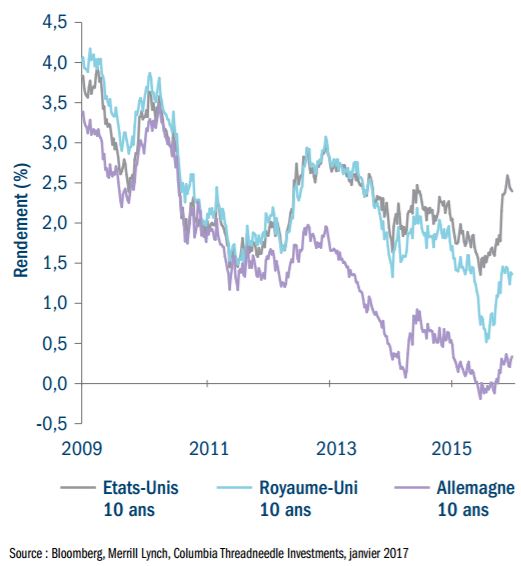

FIGURE 1 : RENDEMENTS DES EMPRUNTS D’ETAT A 10 ANS

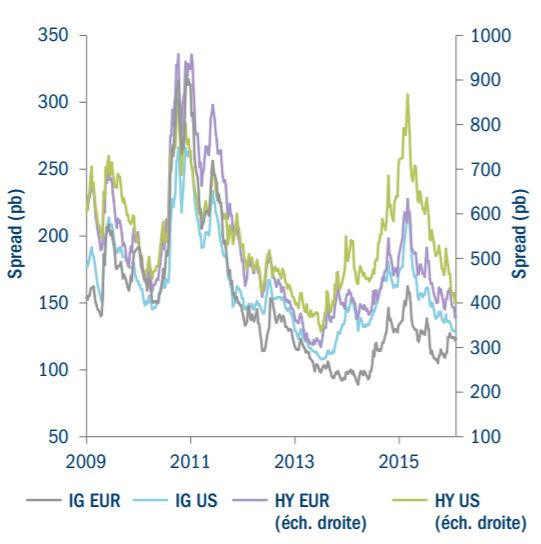

FIGURE 2 : SPREADS DE CREDIT

La correction enregistrée à ce jour peut être considérée comme un retour à la normale après les surévaluations extrêmes observées en 2016. Les bons du Trésor américain à 10 ans ont vu leur rendement rebondir de 1,35% au T3 2016 à environ 2,5%. Les primes de terme, qui semblaient surévaluées de 0,75 à 1,0% ont enregistré un net réajustement à mesure que le spectre de la déflation s’évanouissait. La surévaluation a disparu en grande partie et nous nous trouvons désormais dans la phase attentiste de la correction. Les détails et le calendrier du programme de Donald Trump restent à préciser, ce qui complique l’évaluation des risques associés à sa mise en œuvre. Si jamais Donald Trump tient toutes ses promesses de campagne, les rendements seront propulsés vers de nouveaux sommets cycliques. Des faux pas et des reports pourraient toutefois freiner la correction, voire l’inverser temporairement.

La nouvelle administration ne sera pas capable de tenir rapidement toutes ses promesses. La dynamique s’étiole. Par le passé, il a fallu entre 6 et 12 mois, voire plus, pour faire adopter une réforme fiscale de l’ampleur de celle proposée. Le programme de dépenses de l’administration est un gouffre budgétaire et le chiffre avancé de 1.000 milliards d’USD d’investissements d’infrastructure a déjà été relativisé. En outre, ce programme prévoit des partenariats publicprivé qui requièrent du temps et des efforts pour sortir de terre. Enfin, de nombreux élus républicains partisans de l’orthodoxie budgétaire exigeront que les dépenses ne creusent pas le déficit. Le pilier de la déréglementation suscite davantage d’espoirs mais il deviendra également plus controversé au fil des mois. En résumé, les mesures proposées par Donald Trump n’auront guère d’impact direct sur la croissance de l’économie américaine en 2017, tout au plus 0,1 à 0,2 point de croissance.

Il convient de ne pas interpréter cela comme un scénario économique baissier. La croissance de l’économie mondiale était en train de s’accélérer avant même l’élection de Donald Trump. L’impact de la nette correction des stocks et de la contraction des profits, qui a freiné la croissance en 2016, est en train de s’estomper rapidement. L’impressionnant regain de confiance des ménages et des entreprises stimule l’investissement et les prévisions d’embauche. A eux seuls, ces facteurs devraient donner un coup de pouce de 0,3 à 0,5 point à la croissance du PIB cette année, qui devrait s’inscrire dans une fourchette de 2,0 à 2,5%. Le risque d’un brusque ralentissement a diminué, sous réserve que l’administration Trump ne commette pas de faux pas.

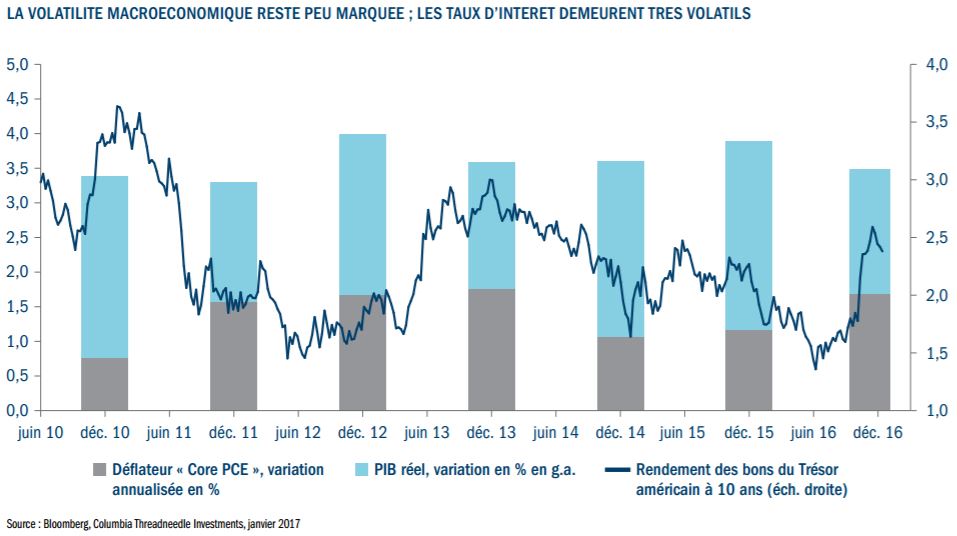

La croissance est un paramètre important mais pas le principal déterminant de l’évolution des taux depuis maintenant plusieurs années. En fait, la volatilité macroéconomique a rarement été aussi peu marquée que depuis la crise financière. Comme le montre le graphique ci-dessous, les indicateurs phares de la croissance et de l’inflation sous-jacente ne permettent pas d’expliquer le comportement des taux ces dernières années.

FIGURE 3 : CROISSANCE DU PIB REEL DES ETATS-UNIS ET INDICE « CORE PCE »

Evidemment, la croissance et l’inflation comptent encore mais surtout par leur impact sur la réponse politique. Lorsqu’une faible croissance nominale entraînait à coup sûr une réaction immédiate des banques centrales, les marchés obligataires réagissaient en conséquence car ils comprenaient la réaction politique axée sur l’assouplissement quantitatif (QE). Mais aujourd’hui, un nouveau QE est exclu. Même en cas de déception quant au rythme de mise en œuvre du programme de Donald Trump ou en l’absence de croissance rapide, la perspective d’une baisse des rendements obligataires induite par une politique monétaire accommodante est limitée.

Les marchés ont raison d’attendre que le brouillard se dissipe avant de faire franchir un nouveau palier aux rendements et cela vaut pour le monde entier. Les marchés obligataires européens ont joué la carte du rattrapage cette année et sous-performent les Etats-Unis. Dans cette région aussi, les investisseurs attendent d’y voir plus clair en matière de politique monétaire et de politiques publiques. Ils attendent de connaître les intentions de la BCE, les répercussions du Brexit et les résultats des élections à venir dans la zone euro.

Pas de retour en arrière possible

L’élection de Donald Trump a changé la donne. La raison n’est pas Donald Trump lui-même : ce dernier n’est que la caisse de résonance de la frustration des électeurs. Un seul individu ne peut pas renverser toute une élite politique et économique et Donald Trump ne transformera pas immédiatement la croissance économique mondiale. Aux Etats-Unis comme à l’étranger, les électeurs sont les forces motrices du changement.

Donald Trump a également changé la donne car son élection infléchit le cap politique. La politique économique comporte une certaine inertie. En général, les responsables politiques administrent une faible dose de médicament à l’économie lorsque cela est nécessaire. Si cela ne produit pas d’effet, ils prescrivent habituellement une dose un peu plus forte du même médicament. Il est rare qu’ils rompent avec cette habitude.

Les changements de cap politique revêtent presque toujours une grande importance mais ils sont souvent sous-estimés au moment où ils interviennent. L’inertie politique évoluera désormais dans une nouvelle direction. Si un peu d’expansion budgétaire ne suffit pas à guérir le patient, des voix s’élèveront pour réclamer une nouvelle dose. Arrivées à la croisée des chemins, les économies occidentales choisissent la voie de la politique budgétaire.

Le Brexit et la présidentielle américaine ont un point commun : ils sont symptomatiques d’un rejet du statu quo par les électeurs. L’assouplissement quantitatif et les taux bas ont aggravé les inégalités de revenus et favorisé une baisse du niveau de vie réel. Trop d’individus ont été laissés pour compte et les bienfaits de la mondialisation, même s’ils sont réels, n’ont pas été équitablement répartis.

L’opinion publique n’aurait jamais accepté une stagnation séculaire sans protester. La croissance molle, la productivité en berne et l’érosion des salaires réels sont tout simplement inacceptables. Une révolte était nécessaire. Même si cette révolte ne suffira pas à résoudre les problèmes, on ne peut pas empêcher les gens d’essayer. Et qu’en est-il des élus qui s’efforcent d’enrayer cette tendance ? Ils seront bientôt remerciés par les électeurs.

L’inconnue chinoise

Si le Brexit et la présidentielle américaine ont fait les gros titres l’an dernier, les investisseurs en obligations ont également été ballottés par l’évolution rapide des politiques en Chine et dans le reste de l’Asie. La Chine est depuis longtemps le principal acheteur marginal d’obligations des marchés développés. Pour comprendre cela, il faut tenir compte de l’excédent d’épargne de la Chine et des balances courantes déséquilibrées.

L’économie chinoise repose sur une stratégie de surinvestissement, de surproduction et, généralement, de sous-consommation. L’épargne est nettement supérieure à l’investissement, comme c’est le cas dans la plupart des pays exportateurs, d’où une balance courante excédentaire. Ces excédents courants servent ensuite à financer les déficits courants des autres pays. Cette relation symbiotique se traduit généralement par un afflux d’épargne vers des placements à l’étranger tels que les emprunts d’Etat, entretenant ainsi la faiblesse des rendements.

FIGURE 4 : FLUX DE CAPITAUX EN CHINE VS. AVOIRS EN BONS DU TRESOR AMERICAIN

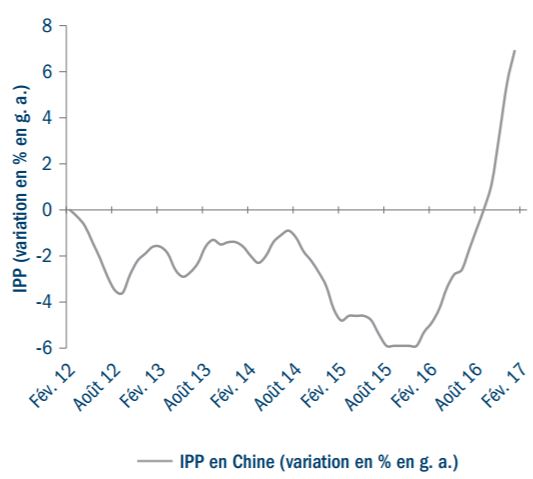

FIGURE 5 : INFLATION DES PRIX A LA PRODUCTION (IPP) EN CHINE (VARIATION EN % EN G.A.)

Après des années de surinvestissement dans de nouvelles capacités, la Chine est en train de corriger ces excès. La croissance en a pâti. La demande de matières premières a souffert et la conjugaison de ces facteurs a fait passer le pays d’une inflation à une déflation des prix à la production. Le yuan aurait dû se déprécier mais, compte tenu de la réticence des autorités à le laisser trouver un niveau d’équilibre adéquat, les sorties de capitaux de Chine se sont intensifiées. Confrontés aux capacités excédentaires, à la pénurie de placements rentables en Chine et à une monnaie surévaluée, les investisseurs ont logiquement retiré leur argent pour le placer à l’étranger. De gros volumes d’épargne ont eu du mal à trouver où se placer. Les emprunts d’Etat en ont été les principaux bénéficiaires et les primes de terme sur de nombreux marchés de référence se sont tout simplement effondrées sous le poids de cet afflux de capitaux.

La baisse des taux d’intérêt aux Etats-Unis en 2015 et 2016 est davantage imputable au ralentissement économique en Chine qu’au ralentissement de la croissance de l’économie américaine. Les flux en provenance de régions connaissant un excès d’épargne telles que la Chine, l’Europe et le Japon, conjugués aux puissants effets de l’assouplissement quantitatif local ont donné un coup de fouet aux obligations qu’il sera difficile de reproduire un jour. L’hémorragie de capitaux étrangers a atteint son paroxysme au premier semestre 2016, à peu près au même moment où les rendements obligataires ont touché le fond, ce qui n’est pas une coïncidence.

Il existe plusieurs moyens pour un pays de

remédier à un excès d’épargne :

1. « Exporter » cette épargne excédentaire

à l’étranger (comme le montre l’exemple

ci-dessus)

2. Retenir l’épargne et l’investir

3. Epargner moins en consommant davantage

Le problème avec la première option est que l’excédent courant est déjà trop important. L’administration Trump souhaite réduire l’ampleur de l’excédent chinois. La deuxième option est vouée à l’échec car les Chinois ont déjà trop investi, avec à la clé des surcapacités dans un large éventail de secteurs. Il s’agit, à bien des égards, du cœur de leur problème. La troisième option est le seul choix viable. Voilà pourquoi la Chine s’est engagée résolument dans cette voie.

Ce choix présage d’un changement significatif des flux de capitaux à l’échelle mondiale. La Chine a désormais doublement intérêt à moins s’en remettre aux deux premières options et davantage à la troisième. Cette dernière est ce dont l’économie nationale a besoin pour parvenir à maturité et calmer le mécontentement croissant. Il s’agit également de celle qui suscitera le moins l’ire des chantres du protectionnisme. La mise en œuvre de cette stratégie sera peut-être l’un des rares points d’accord entre Washington et Pékin.

Avec le regain d’isolationnisme des Etats-Unis, on peut également s’attendre à ce que la Chine ait recours à une relance massive, à des politiques macro-prudentielles et à une dépréciation monétaire pour remédier à ses propres déséquilibres. Tout bien considéré, cela devrait largement atténuer l’ampleur des flux de capitaux et des achats d’obligations qui en découlent. Le marché des bons du Trésor américain en a été le principal bénéficiaire en raison du statut de monnaie de réserve dont jouit le dollar, mais c’est celui qui a le plus à perdre de ce bouleversement sismique dont l’ampleur est sous-estimée.

Un marché baissier, mais pas une catastrophe

Le marché haussier des obligations est terminé, épuisé par les surévaluations et un réajustement des anticipations relatives aux orientations politiques. Néanmoins, tous les marchés baissiers ne se ressemblent pas et cela ne signifie pas nécessairement que des pertes importantes nous attendent désormais à chaque tournant.

La pression à la hausse des taux sera atténuée par de nombreuses forces. Un programme politique effacera difficilement la mondialisation, les inégalités de revenus, le lourd fardeau de la dette, le vieillissement démographique et la productivité en berne. Toutes ces puissantes forces séculaires pèsent sur les taux d’intérêt depuis des décennies et ne disparaîtront pas. A court terme, elles pourraient limiter l’ampleur de la hausse des taux à 75 points de base. Le rendement des bons du Trésor à 10 ans atteindrait ainsi 3% environ.

Les investisseurs ont besoin d’un aide mémoire. Les orientations politiques incertaines compliquent la définition d’une feuille de route pour les 12 à 24 prochains mois. Voici quelques risques et indicateurs clés à surveiller :

- Inflation – l’histoire récente nous a enseigné qu’il n’y avait pas lieu de se préoccuper de l’inflation. Néanmoins, l’histoire à plus long terme révèle que les périodes où il est légitime de s’en préoccuper sont celles où l’écart de production s’est comblé, où l’économie enregistre une croissance supérieure à son potentiel et où le marché du travail se caractérise par le plein emploi. Or c’est précisément l’environnement auquel les Etats-Unis sont aujourd’hui confrontés. Par conséquent, ce n’est pas le moment de baisser la garde. Les tentatives visant à stimuler la croissance lorsque l’économie tourne déjà à plein régime aboutiront probablement un regain d’inflation sans pour autant se traduire par une croissance nettement plus élevée. Les investisseurs doivent surveiller les tensions salariales, les indices de diffusion et le caractère mondial des hausses de prix.

- Commerce international et protectionnisme – une véritable guerre commerciale freinerait substantiellement la croissance mondiale et stimulerait l’inflation. Nous avons bon espoir que la menace de l’instauration de tarifs douaniers élevés constitue une tactique de négociation plutôt qu’une fin en soi. Des pays comme la Chine ont réalisé des progrès significatifs ces dernières années en laissant flotter plus librement leur monnaie, en luttant contre le vol de propriété intellectuelle et en réduisant les obstacles aux importations. Un compromis est tout à fait plausible.

- Réforme fiscale – la révision du code des impôts n’est pas une mince affaire. Les enjeux essentiels sont notamment la taxe aux frontières et la déductibilité des intérêts. Les taxes aux frontières sont une mesure protectionniste qui alimente l’inflation et amoindrit les flux de capitaux internationaux, faisant ainsi grimper les rendements obligataires et le dollar américain.

- Rechute de la croissance et de l’inflation en Chine – cela aboutirait soit à une nette dévaluation du yuan, soit à une accélération significative des sorties de capitaux. Cela accentuerait les craintes inspirées par la croissance mondiale, avec à la clé une baisse des rendements à l’échelle mondiale.

- Chocs géopolitiques exogènes – le risque géopolitique s’accentue et les rendements obligataires dans certains pays ont atteint des niveaux permettant en fait une certaine diversification des portefeuilles dans un environnement de fuite vers la qualité. Il convient en particulier de surveiller les événements en Europe.

- Impasse politique – Donald Trump et son gouvernement pourraient échouer si des crises internes les empêchent d’avancer sur des dossiers prioritaires. Cette hypothèse, aussi improbable soit-elle, serait de nature à peser sur les perspectives de croissance et les taux d’intérêt. Les retards dans la mise en œuvre de certaines réformes clés pourraient peser davantage sur la croissance à court terme si les projets d’investissement sont renvoyés à plus tard dans l’anticipation de conditions plus favorables en 2018.

La plupart de ces surprises potentielles sont de nature inflationniste. Une fois l’écart de production comblé aux Etats-Unis, la croissance supérieure à la tendance aura un impact non linéaire sur les anticipations d’inflation. Toutefois, étant donné le manque de signes tangibles d’une accélération durable de l’inflation sous-jacente, les investisseurs auraient tort de s’en inquiéter outre mesure pour le moment. Les tensions inflationnistes devraient se manifester progressivement mais les cours reflètent déjà cette évolution. La hausse des anticipations d’inflation est le premier facteur de la hausse des taux d’intérêt.

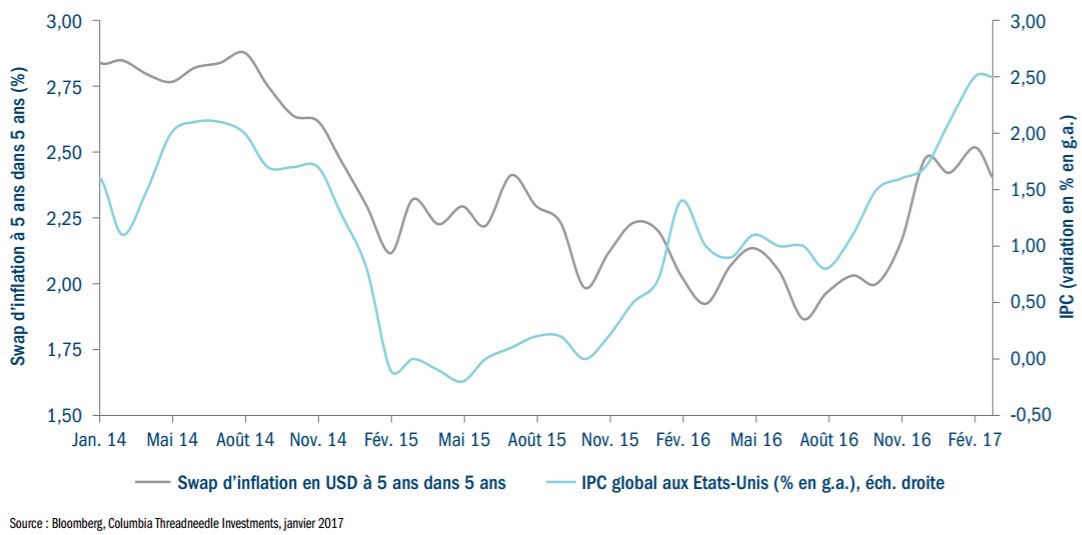

FIGURE 6 : ANTICIPATIONS D’INFLATION ET IPC GLOBAL AUX ETATS-UNIS

Il faut s’attendre à une certaine stabilisation à court terme des indicateurs d’inflation puis à une réaccélération de l’inflation sous-jacente plus tard en 2017. Le spectre de la déflation semble dissipé, y compris dans les bastions de la désinflation comme le Japon et l’Europe. Les surprises dans le contexte inflationniste seront essentielles pour évaluer à quel point la correction des marchés obligataires pourrait être douloureuse.

Investir dans les obligations en 2017 – encore une année stimulante en perspective

Il convient de ne pas avoir d’idées bien arrêtées en période de véritable incertitude. Bon nombre des résultats que nous observons aujourd’hui ne sont pas conformes à une distribution normale. Les distributions bimodales ou asymétriques sont monnaie courante. Elles reposent sur les détails ultimes de la législation et de l’action politique aux Etats-Unis, les élections dans les pays de la zone euro, les négociations sur le Brexit entre Londres et Bruxelles et la capacité à contrôler les bulles d’actifs qui se succèdent en Chine. Certaines dépendent tout autant des réponses politiques apportées par les autres – la réaction à l’action politique. Les investisseurs doivent être prêts à revoir leur jugement à mesure qu’ils reçoivent de nouvelles informations.

Les rendements obligataires marquent une pause méritée dans leur ascension et la reprise de leur ascension exigera peut-être que la croissance et l’inflation à l’échelle mondiale suivent la cadence. Ce sera probablement le cas, avec à la clé une hausse des taux d’intérêt au fil des mois. Les mois à venir s’annoncent mouvementés mais guetter le moindre frémissement des statistiques macroéconomiques s’avérera frustrant. En réalité, la réussite des politiques actuelles dépendra en grande partie de ce qu’elles laissent présager pour l’économie et les bénéfices en 2018 plutôt qu’en 2017. Etant donné la dose quotidienne de tweets, de déclarations politiques, de conférences de presse et de réunions de banques centrales, il est parfois difficile de ne pas céder à un excès de court-termisme.

Si contre toute attente Donald Trump tient quasiment toutes ses promesses de campagne, les gardefous des marchés obligataires interviendront pour propulser les rendements bien plus haut. Cela aboutira probablement à un scénario d’expansion-récession ponctué par une récession, causée cela dit par une forte hausse des taux.

Les actifs risqués se porteront bien si, comme nous le prévoyons, certaines initiatives politiques phares mettent du temps à aboutir. La croissance accélère déjà et la Réserve fédérale ronge son frein. Le meilleur environnement pour les obligations d’entreprises, les obligations émergentes et les obligations hypothécaires est celui qui verrait les marchés s’attendre à ce que l’administration Trump garde quelques munitions pour 2018. La certitude quant à l’issue mais le retard dans la mise en œuvre maintiendront les actifs risqués dans une configuration idéale et ce scénario est bien plus probable que celui d’une surchauffe suivie d’une récession.

Davantage de pays seront amenés à rompre avec l’assouplissement quantitatif au fil des mois. La Fed discute déjà des moyens de réduire la taille de son bilan. La BCE devra prendre une décision critique quant à l’avenir de son programme de QE et elle réduira probablement le montant de ses achats d’obligations, qui créent une pénurie d’obligations, faussant ainsi profondément les marchés et aggravant les dislocations au sein de la zone euro (par exemple, les soldes Target 2). Le Japon et le Royaume-Uni constateront probablement que leurs politiques sont intenables.

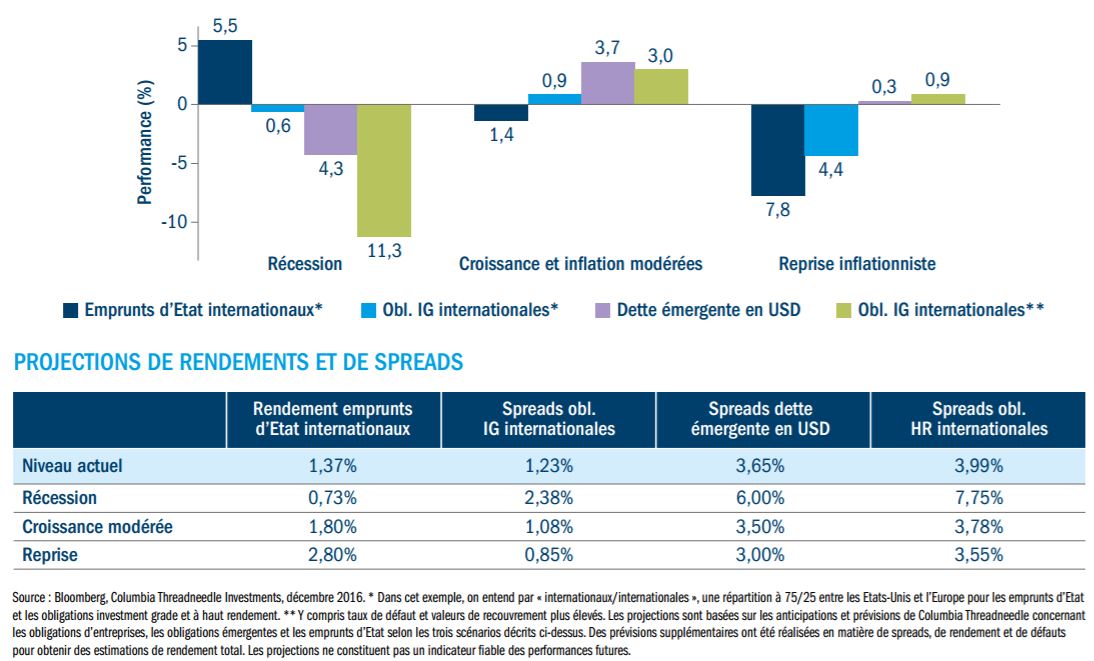

Dans un contexte d’incertitude, l’analyse de scénarios peut également constituer un outil précieux. Le graphique suivant présente le rendement total de différentes classes d’actifs en fonction des trois scénarios économiques pour 2017.

FIGURE 7 : PROJECTIONS DE RENDEMENT TOTAL A 12 MOIS (EN %) DANS DIVERSES CONJONCTURES DE MARCHE A PARTIR DU 31 DECEMBRE 2016

La bulle obligataire a peut-être éclaté mais les niveaux actuels ne sont pas nécessairement synonymes de répercussions dévastatrices. L’impact négatif de la première phase a déjà été ressenti. Les investisseurs devront toutefois redoubler d’attention pour trouver des placements rémunérateurs car la hausse des rendements obligataires pèsera sur la performance de la plupart des segments du marché. Les obligations d’entreprises et la dette émergente semblent attrayantes mais il faut faire attention aux risques extrêmes car le resserrement des spreads ne compense guère le risque de récession. Les emprunts d’Etat demeurent relativement peu attrayants.

Comme souvent, les marchés semblent surréagir aux implications immédiates des bouleversements auxquels nous assistons tout en sous-estimant leurs répercussions à plus long terme. La législation, les bouleversements politiques et la géopolitique alimenteront ponctuellement l’agitation. Les marchés connaîtront des échecs, des réussites et des obstacles. Et compte tenu des attentes élevées que reflètent désormais les cours sur de nombreux marchés, des revers semblent désormais inévitables.

Ce qui est moins anodin, évidemment, c’est que ces évolutions se produisent à tous les niveaux. Dans les économies émergentes, une longue période d’investissement à crédit touche à sa fin. Dans les marchés développés, la montée du populisme est une réponse directe aux carences des économies d’après-crise. Les marchés obligataires se retrouveront dans le viseur de ceux qui luttent contre la baisse du niveau de vie, les inégalités de revenus et les faibles gains de productivité.

Jim Cielinski , Mars 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |