| https://www.next-finance.net/fr | |

|

Opinion

|

La fée liquidité, solution de facilité pour des Etats à court d’idées

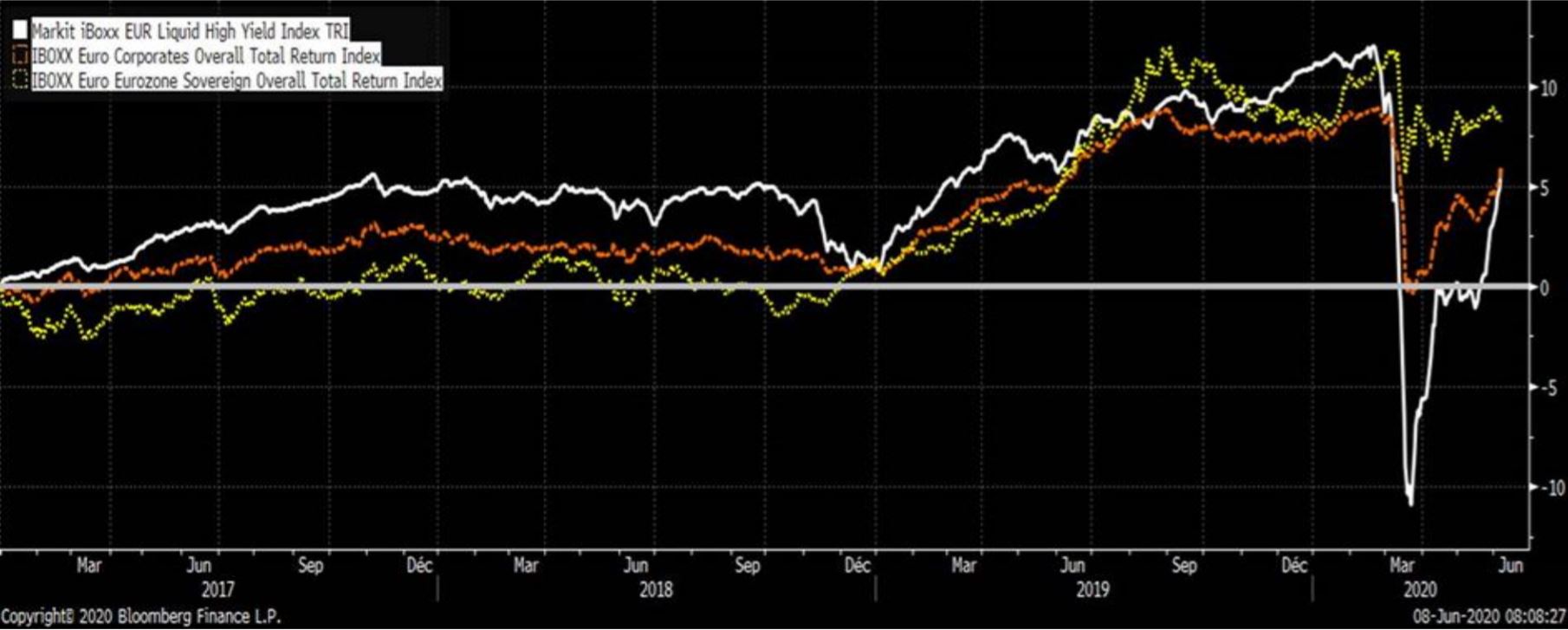

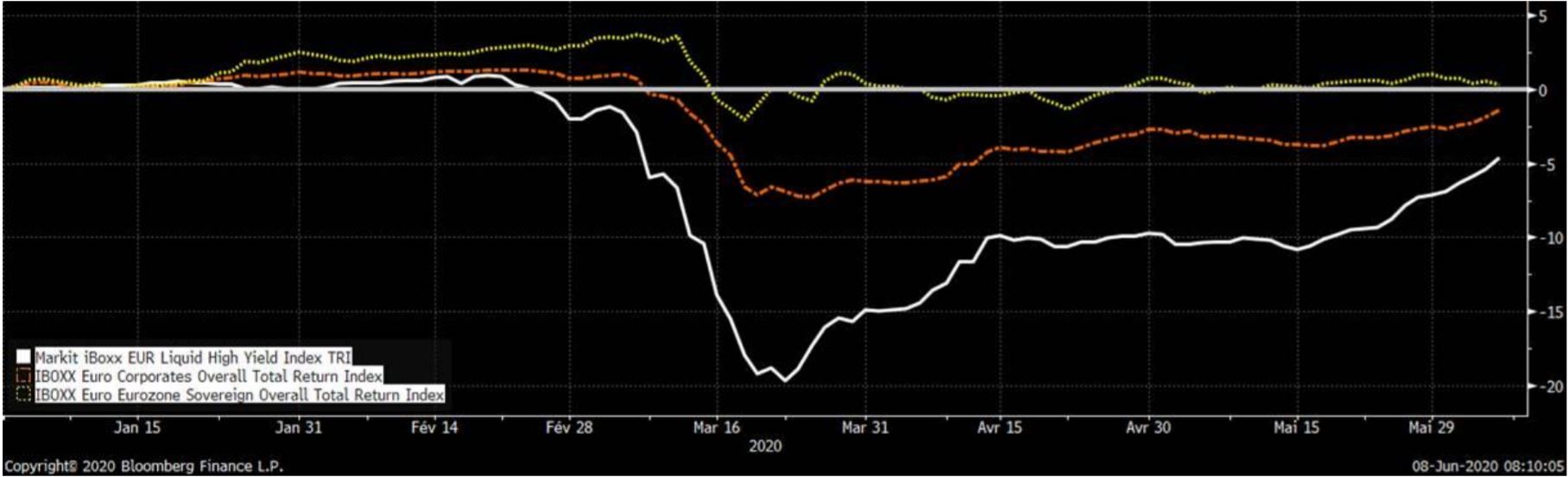

Alors que l’épidémie semble progressivement disparaître en Europe, les marchés de crédit en auront bientôt effacé tous les stigmates, tant les valorisations rebondissent rapidement, comme en témoignent les graphiques ci-dessous représentant les performances des différentes catégories obligataires.

Peu d’analyse donc et peu de contradiction possible devant de telles courbes tant le mouvement est fort, consensuel et généralisé à tous les actifs.

En effet, s’il est pour le moment difficile de savoir quelle lettre la reprise économique choisira, V, VV, U, il est évident qu’elle prendra d’abord le chemin des actifs financiers, vu que les méthodes employées par les gouvernements et les banques centrales pour remédier à cette crise, pourtant sensiblement différente de la crise des subprimes, de la dette périphérique ou du risque de déflation en Europe, sont exactement les mêmes que celles employées depuis 2008 aux USA et depuis 2015 dans l’Eurozone. Comment les marchés financiers ne pourraient-ils pas grimper quand les banques centrales ont décidé d’y injecter plusieurs trillions d’euros ou de dollars, en se concentrant encore sur les entreprises les plus grandes et les plus financiarisées ?

En effet, s’il est pour le moment difficile de savoir quelle lettre la reprise économique choisira, V, VV, U, il est évident qu’elle prendra d’abord le chemin des actifs financiers, vu que les méthodes employées par les gouvernements et les banques centrales pour remédier à cette crise, pourtant sensiblement différente de la crise des subprimes, de la dette périphérique ou du risque de déflation en Europe, sont exactement les mêmes que celles employées depuis 2008 aux USA et depuis 2015 dans l’Eurozone. Comment les marchés financiers ne pourraient-ils pas grimper quand les banques centrales ont décidé d’y injecter plusieurs trillions d’euros ou de dollars, en se concentrant encore sur les entreprises les plus grandes et les plus financiarisées ?

Si les gouvernements et autres institutions ont d’ailleurs été plébiscités pour la rapidité de leurs mesures, on peut tout de même commencer à se poser la question de la légitimité de ces mesures sur le long terme en posant trois questions, dont nous apporterons les réponses au fil des événements et des nouveaux déséquilibres qui apparaîtront probablement dans les mois et années à venir :

- Est-il logique de faire grimper la dette des Etats de dizaines de points par rapport au PIB pour 3 mois de crise sanitaire ? Si les graphiques boursiers montrent en effet que la crise financière pourrait rapidement être derrière nous, c’est uniquement par un transfert d’argent public vers le privé, le même que celui effectué depuis 2015. On peut évidemment en attendre, pour les années à venir, une hausse des disparités économiques déjà prégnantes en Europe, et propres à entraîner de nouvelles tensions sociales et politiques, encore plus exacerbées que les précédentes.

- Autant on peut comprendre que pour une crise financière il faille soutenir les banques, que pour une crise sanitaire bloquant les flux de personnes, le tourisme, que pour une crise des matières premières ou agricole, les producteurs. Mais doit-on continuer à soutenir systématiquement, à chaque crise, des secteurs entiers qui n’ont pas réussi à entrer suffisamment dans la compétition mondiale et qui sont peu rentables, peu avancés dans la découverte de nouvelles technologies, voire même qui maintiennent les pays dans un retard significatif car ils épongent leurs aides publiques depuis des décennies. Nous parlerons ici de l’industrie automobile, de l’aviation, de certaines entreprises parapétrolières comme Vallourec ou CGG, autant d’entreprises, soi-disant des fleurons de l’économie, qui sont en fait des entreprises zombies depuis bien longtemps et qui ne tiennent qu’au chantage à l’emploi. Mais un Etat ne pourrait-il pas imaginer qu’investir pour créer, imaginer et rebâtir peut être plus productif qu’investir pour maintenir l’existant ?

- Gouvernements et BCE semblent n’avoir qu’une arme en main, celle de la liquidité, qu’ils manient pour chaque type de crise par des injections toujours plus massives sans jamais n’être parvenu, comme ce devrait être le cas pour une politique monétaire saine, à la détruire, l’objectif de la croissance et de l’inflation semblant toujours être pour des lendemains plus ou moins lointains. Mais, in fine, la liquidité grimpe au sein des marchés financiers, l’inflation se propage sur les actifs non productifs plutôt que sur les biens de consommation, les rentabilités des actifs baissent et découragent ainsi les investisseurs de prendre des risques, les entreprises zombies continuent d’offrir leurs services et leurs produits à des prix toujours plus bas au lieu de mourir et de participer à la destruction créatrice. Ne pourrait-on pas imaginer partir d’une stratégie économique plutôt que de partir de l’outil liquidité ?

C’est donc l’heure de la fête pour le moment, mais il faudra déjà songer à l’après dans ses allocations car les rendements sont revenus très rapidement sur des niveaux relativement bas, les liquidités dans le marché sont encore plus massives et pousseront à encore plus de volatilité et à des rendements encore plus bas... Il est probable que le mouvement actuel dure encore quelques semaines, tirant notamment les actifs hors des indices, les obligations financières ou les obligations des Etats les plus fragiles comme l’Italie, mais on pourra commencer à céder quelques positions les plus ‘Beta’ et à initier quelques couvertures, notamment sur le marché Haut Rendement, que la BCE a encore écarté de ses achats à venir, pour le moment…

Matthieu Bailly , Juin 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |