| https://www.next-finance.net/fr | |

|

Stratégie

|

La convexité, clé de la résilience des obligations convertibles face à la crise du COVID-19

En ce début d’année 2020, la crise du COVID-19 a entrainé une onde de choc sur l’ensemble des marchés financiers. Dans ce contexte de baisse brutale des cours, de volatilité et d’incertitudes, les obligations convertibles résistent, la convexité joue à plein son rôle d’amortisseur, offrant des opportunités d’investissement.

Succédant à l’exercice 2019 au rendement positif sur toutes les classes d’actifs, l’année 2020 s’annonce compliquée pour les investisseurs. Depuis janvier, les marchés ont pris conscience progressivement de la gravité de la pandémie du COVID-19 et des impacts que les mesures de confinement ont sur l’économie. Toutes les classes d’actifs ont souffert : du début de l’année à fin avril 2020, les marchés actions sont en recul de 20%, après un point bas à -36%.

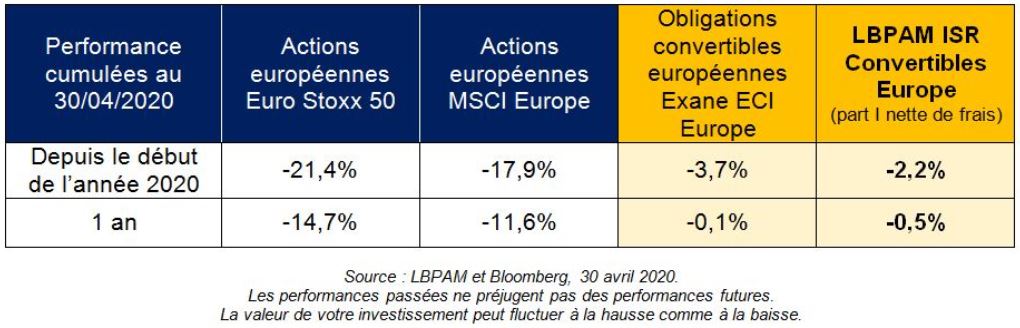

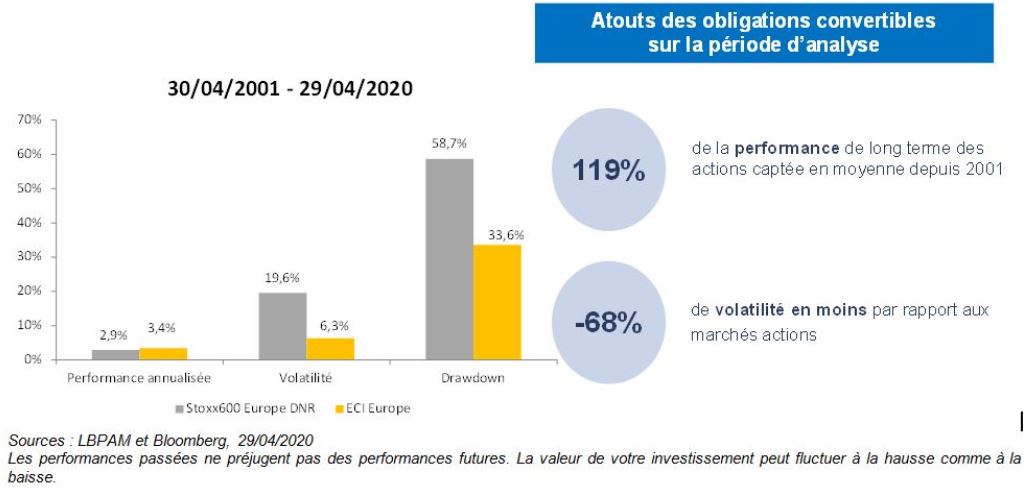

Les obligations convertibles européennes, qui affichaient au début de cette année une exposition au marché actions autour de 36% (sensibilité aux actions de l’indice ECI Europe représentatif du gisement), ont amorti le choc grâce à leur convexité, avec une performance de -3,7% pour l’indice, et même mieux pour certains fonds. Les obligations convertibles se sont désensibilisées automatiquement au fur et à mesure de la chute brutale des marchés actions, mais aussi des marchés taux et crédit. La bonne tenue des volatilités implicites a contribué à leur résilience.

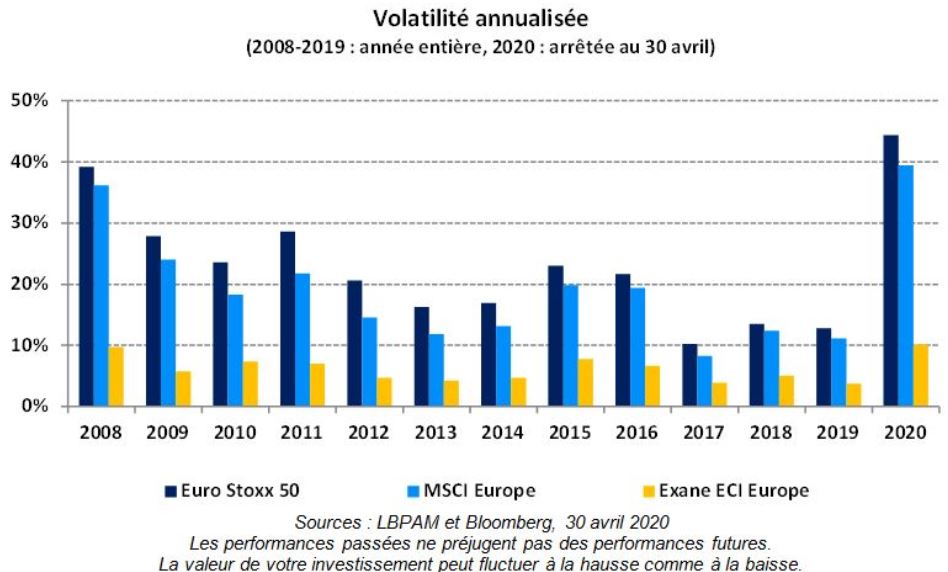

En effet, les marchés actions ont atteint des pics de volatilité au premier trimestre 2020. Et les obligations convertibles sont particulièrement intéressantes dans ce contexte. En effet, elles permettent de s’exposer aux marchés actions avec beaucoup moins de volatilité qu’un investissement en direct. Depuis début 2020 et à fin avril, elles affichaient une volatilité réduite de plus de 70% par rapport aux actions.

En effet, les marchés actions ont atteint des pics de volatilité au premier trimestre 2020. Et les obligations convertibles sont particulièrement intéressantes dans ce contexte. En effet, elles permettent de s’exposer aux marchés actions avec beaucoup moins de volatilité qu’un investissement en direct. Depuis début 2020 et à fin avril, elles affichaient une volatilité réduite de plus de 70% par rapport aux actions.

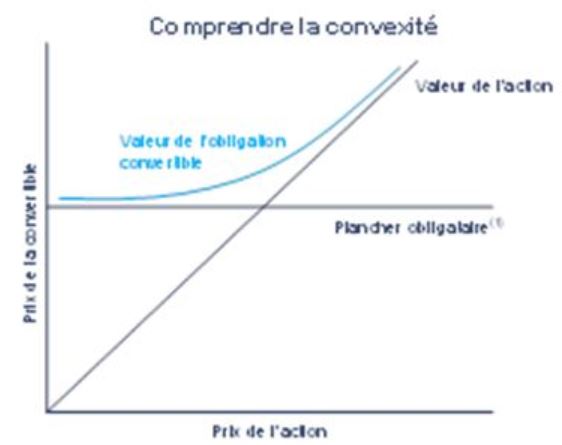

La convexité, de quoi parle-t-on ?

Les obligations convertibles ne sont pas seulement des obligations. Ce ne sont pas seulement des actions. Il s’agit d’un instrument financier dont le profil évolue entre obligations et actions.

- Si le prix de l’action diminue, l’obligation convertible devient similaire à une obligation, offrant ainsi à l’investisseur une protection à la baisse.

- Si le prix de l’action augmente, l’obligation convertible devient similaire à une action, et l’investisseur peut profiter de la hausse des actions.

Convexité

L’objectif recherché lorsqu’on sélectionne des obligations convertibles est de capter la convexité, tout en tenant compte du risque.

Financièrement, la convexité est l’asymétrie de performance quand le prix de l’action varie : le prix de l’obligation convertible monte davantage lorsque le prix de l’action monte, qu’il ne décroit lorsque le prix de l’action baisse.

Les obligations convertibles ont amorti le choc des marchés

En janvier, les obligations convertibles se sont bien défendues, en affichant des performances positives, malgré des marchés actions mitigés qui se sont retournés en fin de mois lorsque le risque de pandémie au cœur de la Chine a été identifié. En février et mars, les marchés actions s’effondrent brutalement, lorsque les acteurs ont pris conscience de la gravité de la pandémie, avant de rebondir fortement à partir de mi-mars. Tous les secteurs ont été touchés, avec néanmoins de forte disparités sectorielles.

Dans ce mouvement global de forte ampleur, les caractéristiques spécifiques des obligations convertibles, notamment leur convexité, leur ont permis de mieux résister. De plus, le marché des obligations convertibles présente un positionnement sectoriel plus favorable que les indices actions. Les secteurs qui ont beaucoup souffert sont peu ou pas représentés, tels les secteurs bancaires, automobiles et matières premières. En revanche, les secteurs qui ont le mieux tiré leur épingle du jeu comme la santé, l’immobilier et la technologie, sont plus fortement pondérés.

Par ailleurs, le marché primaire a continué malgré la crise, offrant une diversification. Il n’y a pas eu de sorties massives de la classe d’actif (au contraire, son profil résilient a attiré de nouveaux investisseurs). En conséquence, les valorisations se sont maintenues sur les obligations convertibles européennes.

Une résistance remarquable à la crise

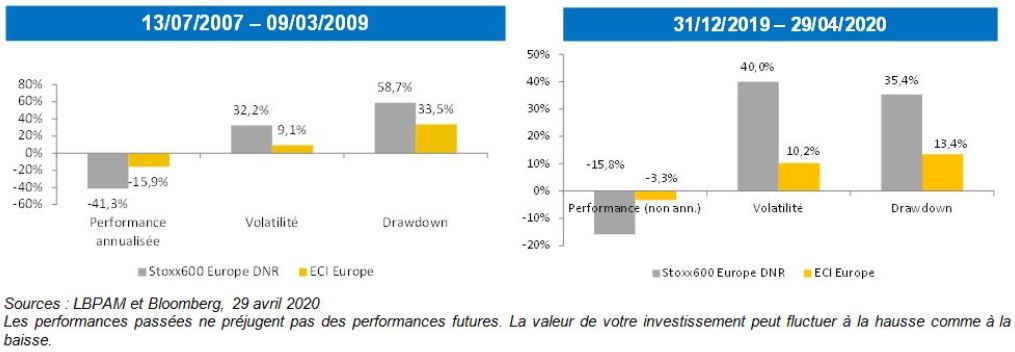

Il est intéressant de comparer les caractéristiques actuelles des obligations convertibles européennes à celles prévalant lors des précédentes crises financières telles que celle de 2008. Cette comparaison permet, entre autres, d’expliquer leur bon comportement lors de la crise du COVID-19.

Alors même que les marchés actions étaient sur des points hauts tout début 2020, les obligations convertibles avaient une sensibilité action « raisonnable », loin de leurs plus hauts historiques, et avec un profil de convexité intéressant. Elles ont donc mieux amorti la baisse action.

Ensuite, la qualité de crédit des émetteurs s’est nettement améliorée ces dernières années. Ils sont désormais majoritairement de catégorie « Investment Grade », ce qui leur a permis de bien résister au mouvement récent. Enfin, et comme évoqué précédemment, les obligations convertibles européennes sont peu exposées aux secteurs les plus touchés par la crise actuelle.

Ainsi, en 2020, le marché des obligations convertibles a fait preuve de plus de maturité par rapport aux périodes passées, avec des flux maîtrisés.

A titre d’exemple, voici une comparaison des comportements sur deux périodes de baisse des marchés actions : 2007-2009 et début 2020.

Perspectives pour les obligations convertibles

La Banque Postale Asset Management garde une vue positive sur la classe d’actifs des obligations convertibles, bien que les marchés actions offrent peu de visibilité à moyen terme dans le contexte actuel. Des éléments positifs forts demeurent : les valorisations des obligations convertibles restent bon marché en période de très forte volatilité, et l’attractivité de certains dossiers spécifiques, notamment dans le domaine des fusions et acquisitions, restent plus que jamais d’actualité.

Les obligations convertibles conservent leurs biais sectoriels attractifs. Elles restent à l’écart des secteurs les plus touchés par la crise actuelle, et bénéficient de nombreuses opportunités, dans la technologie par exemple, soutenue par de nouvelles émissions (marché primaire raisonnablement actif malgré la crise avec 4 milliards d’euros d’émissions).

Les volatilités implicites des obligations convertibles sont proches de niveaux historiquement bas, donc sur des niveaux très bas en comparaison avec les volatilités actuelles de marché. Compte tenu du manque de visibilité, les marchés devraient rester instables et volatiles. Cela soutiendra les valorisations intrinsèques des obligations convertibles.

D’autres indicateurs sont favorables : les taux d’intérêt devraient rester bas, en raison des actions des banques centrales, et les spreads de crédit se sont considérablement élargis pour les mêmes raisons de manque de visibilité, offrant désormais du portage. Les obligations convertibles ont désormais un spread plus large que les obligations classiques équivalentes, et une option de conversion souvent pricée à zéro.

Conclusion

Dans ce contexte de fortes incertitudes, les obligations convertibles constituent une solution intéressante. Elles affichent actuellement une exposition action entre 25% et 30%, mais leur participation à la hausse des marchés actions devrait être supérieure grâce à leur convexité.

Il convient de privilégier les émetteurs qui auront le meilleur comportement quelque soient les scenarios futurs. A savoir ceux principalement issus de secteurs résilients comme la technologie, l’immobilier ou la santé ayant des bilans solides et des vraies perspectives de développement. Par ailleurs, les niveaux actuels de spreads de crédit, généralement plus larges que sur les obligations standards de mêmes émetteurs, offrent également un point d’entrée attractif.

Il faut néanmoins souligner que le choc économique subi par les entreprises fragilisera les plus vulnérables. Il est donc très important de sélectionner les émetteurs les plus résistants, et les fonds privilégiant une discipline stricte de leur approche crédit.

Gardons en mémoire l’attractivité des obligations convertibles sur longue période !

Brice Perin , Christine Delagrave , Mai 2020

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |