| https://www.next-finance.net/fr | |

|

Stratégie

|

L’indexation et l’évolution de la gestion active

Selon Claudio Arenas-Sanguineti, Gérant chez Vestathena, puisque les flux sortants des portefeuilles gérés activement sont importants et persistants, les gérants actifs doivent justifier plus que jamais leurs méthodes d’investissement et accentuer la robustesse de leur performance...

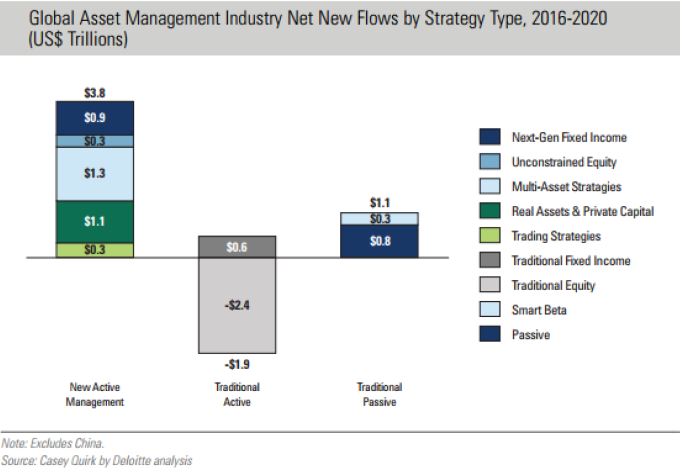

Au cours des années récentes, les stratégies qui répliquent un indice actions ont attiré une proportion croissante des placements des investisseurs institutionnels. D’après diverses sources, les stratégies passives représentent presque 30% de l’ensemble des fonds et ETF, contre moins de 15% il y a dix ans. Selon un rapport publié en 2016 par Casey Quirk by Deloitte [1], les stratégies actives traditionnelles vont faire face à 2.4 trillions de dollars de retraits d’ici 2020 tandis que les stratégies traditionnelles passives (indicielles) verraient des souscriptions de 1.1 trillions de dollars, soit un déplacement de 3.5 trillions de dollars pour l’ensemble des marchés mondiaux.

La popularité de l’investissement indiciel s’appuie sur trois facteurs. D’abord, de nombreux investisseurs sont déçus de la gestion active « traditionnelle ».

Pris ensemble, les portefeuilles gérés activement ont délivré en moyenne le rendement du marché moins les frais de gestion, avec la difficulté supplémentaire de devoir identifier à l’avance les gérants actifs de qualité.

Ensuite, les investisseurs sont de plus en plus concernés par les coûts, qui sont perçus comme plus élevés pour les stratégies traditionnelles de gestion active que pour les stratégies indicielles comparables. Enfin, un nombre croissant d’investisseurs préfère les stratégies disponibles sous forme d’ETF, plus transparentes et faciles à négocier.

Le succès éclatant de l’indexation inquiète certains professionnels. En effet, les gérants actifs traditionnels calculent la valeur économique de chaque société, ce qui détermine si leurs actions sont incluses dans un portefeuille d’investissement et, si c’est le cas, avec quel poids. A l’inverse, les gérants de portefeuilles indexés détiennent les actions conformément aux pondérations respectives dans leurs indices, sans s’embarrasser de leur valeur fondamentale. Les observateurs craignent que le déplacement des montants gérés depuis la gestion active vers la gestion indicielle réduise les ressources disponibles pour l’étude économique des sociétés, tout comme l’information pertinente pour la valorisation des titres cotés. Ils se demandent : si l’indexation devient dominante, qui mènera la recherche nécessaire à l’efficacité des marchés ? En particulier, qui analysera les annonces des sociétés concernant la performance future des investissements ? Qui évaluera les perspectives d’un nouveau produit ou d’un service innovant ? Qui déterminera les mérites ou défauts d’une restructuration financière ?

Les inquiétudes exprimées par ces questions s’appuient sur une poursuite soutenue des tendances observées récemment, impliquant que l’investissement indexé poursuivra sa croissance jusqu’au point où une grande majorité des gérants actifs seront expulsés du marché de la gestion, laissant aux seuls investisseurs indiciels le soin de déterminer les prix des actions entre eux. Nous pensons aussi qu’un marché de capitaux dépendant exclusivement des gérants indiciels pour déterminer les prix relatifs des actifs n’est pas une bonne chose, mais nous pensons que la gestion active est loin de disparaitre.

Nous estimons que la menace posée par la gestion indicielle est exagérée.

Il est possible et plausible que les produits indiciels continuent à prendre des parts de marché aux dépens de différentes formes de la gestion active traditionnelle dans un avenir proche. Mais la gestion active jouera toujours un rôle significatif dans l’évaluation des actifs économiques, l’impact de l’indexation sur l’efficience des marchés de capitaux sera minimal.

Une proportion assez faible d’investisseurs adopte une approche d’indexation pure pour l’ensemble des portefeuilles. La réalité de la gestion de portefeuilles est plus nuancée, puisque la grande majorité des investisseurs construit des portefeuilles en utilisant une vision active par défaut. Par exemple, quand un institutionnel ajuste dynamiquement les portefeuilles de placement en fonction des opportunités de marché, il gère activement des anticipations de marché (hausse des matières premières, baisse des taux, évolution des devises, anticipations de croissance mondiale, etc.). De même, quand il adapte son portefeuille en fonction de la structure dynamique de ses passifs, incorporant des nouvelles informations, il est en train de gérer activement son exposition aux marchés.

L’attrait durable et robuste de la gestion active ne doit pas constituer une raison pour être complaisant aujourd’hui. Nous, gérants actifs souhaitant sur le long terme produire une surperformance significative par rapport aux indices, devons apporter une réponse diligente à ce problème.

Puisque les flux sortants des portefeuilles gérés activement sont importants et persistants, nous devons donc justifier plus que jamais nos méthodes d’investissement et accentuer la robustesse de notre performance.

Que devons-nous faire ?

Nous devons encore et toujours garder notre philosophie et nos principes d’investissement. Nous les avons explicités largement par ailleurs, mais il suffit de dire ici qu’elle s’appuie sur l’excellence avérée et bien documentée des praticiens de la gestion active comme Messieurs Graham, Fisher, Buffett, Lynch, Bolton, Eveillard ou encore Templeton. Mais il y a constamment le risque de rester vague ou trop qualitatif. Un travail académique récent vient préciser un peu les choses.

En avril 2017, Martijn Cremers a publié un article définissant les trois piliers de la gestion active [2]. Précédemment, Martijn Cremers avait co-introduit en 2009, avec Petajisto, la notion d’« Active Share » (partie active du portefeuille par rapport à son indice), en complétant ainsi celle de la « Tracking Error » (erreur de suivi d’un portefeuille). Partant de l‘idée philosophique de la sagesse, l’auteur propose l’utilisation pratique d’une triade de qualités indépendantes, qui sont : la connaissance, le bon jugement et l’action ou l’application effective de la connaissance. Il identifie ces trois facteurs qui expliquent le succès de la gestion active.

Le premier pilier de la gestion active est la compétence (skill), l’identification de bonnes opportunités d’investissement. Une Active Share élevée ne peut être bénéfique que pour les gérants à forte compétence.

Le second pilier de la gestion active est la conviction ou la volonté de construire un portefeuille suffisamment différent pour lui permettre de surperformer sur le long terme. Cremers trouve statistiquement que, parmi les fonds américains à Active Share élevée, seuls ceux ayant des taux de rotation faibles (ou une durée de détention des titres élevée) sont à même de surperformer durablement leurs indices.

Le troisième pilier de la gestion active est l’ opportunité . C’est la possibilité réelle de mettre en place une stratégie à Active Share élevée combinée à une stratégie de patience. En particulier, dans les marchés où la liquidité est moindre (marchés moins efficaces avec une plus grande incertitude d’information) comme dans les actions de petites capitalisations, une confiance mutuelle entre investisseurs et gérants doit permettre la capture de la surperformance.

Claudio Arenas-Sanguineti , Décembre 2017

Notes

[1] New Arrows for the Quiver, 2016, Justin White.

[2] Martijn Cremers, Active Share and the Three Pillars of Active Management : Skill, Conviction, and Opportunity, Financial Analyst Journal, Avril 2017

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |