L’évolution de la gestion collective française au 2ème trimestre 2015

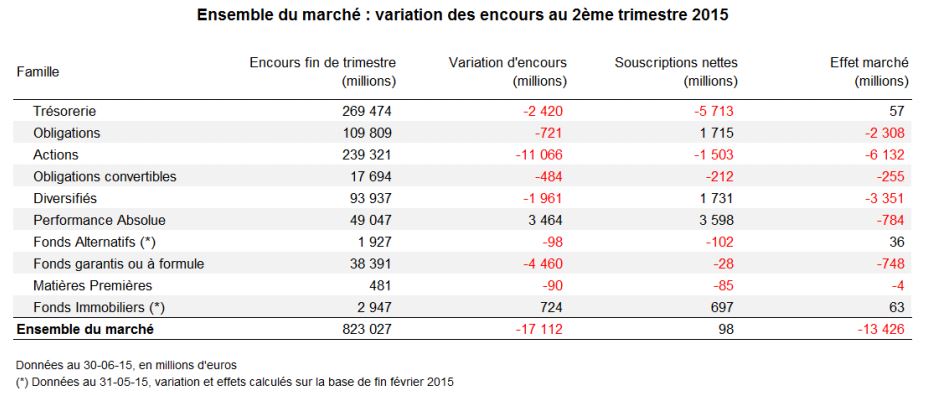

Les encours de la gestion collective rassemblent 823 milliards d´euros à fin juin. Par rapport au 1er trimestre, c’est donc une baisse de -2% qui aura été enregistrée, l’équivalent de 17,1 milliards d´euros en moins. Loin du rallye de début d´année, ce trimestre aura été chahuté.

Si les chiffres en provenance de l´économie américaine ont pu éloigner une remontée des taux qui semblait se dessiner pour le mois de juin, le dossier grec aura en revanche alimenté de vives tensions sur les marchés. L’heure était à l’écartement des spreads en zone euro et au retour d´une certaine volatilité que le programme de rachats d´actifs de la Banque Centrale Européenne aura eu du mal à contenir.

Les principaux indices EuroPerformance mesurant les résultats des fonds Obligations sont en repli sur le trimestre : -2% pour le compartiment Obligations euro ; -2,7% pour le compartiment Internationales ; -4,3% pour le compartiment Europe. Le Haut Rendement recule de -1,7% tandis que la dette Emergente résiste un peu mieux, en pliant de -0,8%.

Sur la classe Actions aussi, la majeure partie des résultats sont négatifs. Les fonds de valeurs asiatiques reculent de -1,9% contre des replis plus prononcés pour les compartiments Actions Internationales (-3,2%), Amérique du Nord (-4,1%) et Marchés Emergents (-4,1%). Sur le compartiment Actions Europe, qui recule de -2,4%, seules les gestions de Petites et Moyennes Capitalisations parviennent à délivrer des résultats positifs sur le trimestre.

Dans ce contexte, la tâche des gérants de portefeuille multi-classes d’actifs était ardue et seule une minorité d’entre eux est parvenue à délivrer un résultat positif. C’est le cas dans les catégories de gestion Flexible euro (+0,5%) et Europe (+0,2%) et de quelques gestions Diversifiées.

Sur la classe monétaire, les portefeuilles Court Terme ont été 40% à délivrer un rendement trimestriel négatif, soit une sensible augmentation par rapport au trimestre dernier. Les portefeuilles de maturité plus longue ont été 19% dans ce cas, là aussi en forte augmentation sur le trimestre.

Toutes classes d’actifs confondues, les performances réalisées au 2ème trimestre grèvent de -13,4 milliards d’euros l’encours du marché des fonds.

En parallèle, la demande des investisseurs aura eu tendance à se contracter, tant sur les actifs de court terme que sur les gestions de taux et crédit. La classe Actions enregistre une décollecte mais reste animée des arbitrages entre les gestions active et passive, tandis que les gestions d’allocation Flexible et Diversifiée continuent d’attirer des flux d’achats significatifs. Globalement, rachats et souscriptions s’équilibrent lors de ce trimestre.

En revanche, une nouvelle vague de fusions transfrontalières induit le transfert de l’ordre de 2,5 milliards d’euros d’encours vers des fonds de droit luxembourgeois.

Les chiffres de la gestion traditionnelle

Après un formidable début d’année qui l’aura vu engranger près de +15 milliards d’euros de souscriptions nettes, la famille des fonds de Trésorerie enregistre -5,7 milliards d’euros de retraits lors de ce 2ème trimestre. Derrière ces rachats plutôt limités, les opérations des investisseurs continuent de s’animer principalement autour des catégories Court Terme et Trésorerie. La première enregistre des flux sortants de -7,4 milliards d’euros sur le trimestre, tandis que la seconde, qui regroupe les fonds ayant les plus longues maturités de la classe d’actifs, continue de bénéficier de flux d’achats, dont le cumul trimestriel atteint près de +3,6 milliards d’euros. En marge, les catégories Trésorerie PEA et Trésorerie Autres demeurent en situation de décollecte.

Sur le trimestre, le segment des fonds de Trésorerie enregistre une baisse d’encours limitée (-1%) : le total des actifs gérés rassemble 269,5 milliards d’euros.

Du côté des vendeurs de gestion, la plupart des filiales de réseau bancaire sont en situation de rachats. Parmi les quelques sociétés qui s’illustrent figurent BFT Gestion, avec un peu plus de +1,2 milliard d’euros collecté, CM-CIC Asset Management qui aura rassemblé de l’ordre de +800 millions d’euros, et Allianz Global Investors dont la gamme aura été pourvue de près de +580 millions d’euros. Promepar Gestion, CPR Asset Management, La Française AM et Aviva Investors France se distinguent également avec des flux de souscriptions nettes compris entre +210 millions d’euros et +415 millions d’euros.

Le feuilleton grec n’aura eu de cesse d’animer les marchés obligataires, contrariant ainsi certaines tendances acheteuses de fonds. La classe Obligations enregistre d’ailleurs une décollecte en fin de trimestre, à laquelle peu de catégories échappent. Le total des allocations enregistrées depuis avril ressort à +1,7 milliard d’euros, contre +3,8 milliards d’euros reçus en début d’année.

Sur le compartiment euro, les investisseurs ont eu tendance à réduire la sensibilité de leur allocation, consacrant ainsi près de +1,6 milliard d’euros aux fonds des segments Court Terme et Très Court Terme. Dans le même temps, les catégories Moyen, Long et Très Long Terme enregistraient -1 milliard d’euros de retraits nets. Parmi les opérations les plus significatives du compartiment, on retiendra les flux d’achats de +292 millions d’euros dévolus aux fonds de catégorie euro Inflation, et +200 millions d’euros destinés à alimenter la catégorie euro Taux Variables.

C’est également une très nette décrue de la collecte qui caractérise les opérations menées sur le compartiment des fonds Haut Rendement. Très recherchés en début d’année, ces fonds auront rassemblé +394 millions d’euros de souscriptions lors de ce 2ème trimestre. Les compartiments Obligations Europe (+37 millions d’euros) et Obligations USD (+38 millions d’euros) sont également en collecte, même si cette dernière reste limitée. En revanche, ce sont -68 millions d’euros de flux sortants qui auront été enregistrés sur les fonds de dette Emergente.

Les résultats de collecte profitent tout particulièrement à Amundi et ses filiales : CPR Asset Management engrange de l’ordre de +525 millions d’euros de flux acheteurs ; BFT Gestion aura rassemblé de l’ordre de +435 millions d’euros sur le segment et Amundi aura profité de près de +350 millions d’euros de collecte. Les assureurs Allianz Global Investors (un peu plus de +300 millions d’euros collectés), Groupama AM (+270 millions d’euros) et Covea Finance (+160 millions d’euros) s’illustrent également. C’est aussi le cas de Oddo Asset Management (+197 millions d’euros) et des spécialistes taux et crédit, Tikehau Investment Management (près de +115 millions d’euros collectés) et Hugau Gestion (+50 millions d’euros).

C’est un nouveau trimestre de décollecte qu’enregistre la famille des fonds Actions et ce, malgré un retour des flux d’achats en juin. Les investisseurs ont en effet continué de se tenir à l’écart des compartiments Actions Amérique (près de -1,5 milliard d’euros de rachats nets), Actions Internationales (-508 millions d’euros de rachats) et Actions Marchés Emergents (-270 millions d’euros). Comme au trimestre précédent, le compartiment Asie aura attiré la majeure partie des flux d’achats (+312 millions d’euros), en particulier les ETFs sur indices Japon. C’est également le cas sur le compartiment Actions Europe où les investisseurs ont continué de se livrer à un arbitrage entre gestion active (-855 millions d’euros de rachats) et ETFs (+866 millions d’euros de souscriptions nettes). Toutes catégories géographiques et sectorielles confondues, la classe Actions enregistre -1,5 milliard d’euros de rachats nets lors de ce trimestre.

Déjà en tête de la collecte au trimestre dernier, Lyxor continue de s’illustrer sur le segment Actions : sa gamme, composée d’ETFs et de nourriciers alimentant un portefeuille luxembourgeois, aura bénéficié de +415 millions d’euros de souscriptions nettes supplémentaires. Les gestionnaires actifs Amundi et CPR Asset Management réalisent aussi de bons scores, respectivement +240 millions d’euros et +186 millions d’euros. Quelques spécialistes de la classe d’actifs enregistrent également des scores de collecte positifs sur le trimestre : Sycomore AM (+56 millions d’euros) ; Financière Arbevel (+35 millions d’euros) ; Trecento AM (+26 millions d’euros).

Sur le segment des Convertibles, seules les allocations en fonds de catégorie Europe auront été

reconduites sur le trimestre. Les sorties enregistrées par ailleurs induisent une décollecte de -212

millions d’euros de la classe d’actifs, alors que celle-ci avait bénéficié de +640 millions d’euros de flux

d’achats en début d’année.

Les spécialistes de la classe d’actifs tirent néanmoins leur épingle du jeu : Union Bancaire Gestion Institutionnelle (UBI) et Ellipsis AM demeurent en situation de collecte positive et affichent,

respectivement, un peu plus de +150 millions d’euros de souscriptions nettes et de l’ordre de +110

millions d’euros de flux d’achats.

En revanche, le segment des fonds Diversifiés aura conservé tout son attrait de début d’année : après une solide demande de près de +2,3 milliards d’euros au 1er trimestre, les flux entrants de ce trimestre auront rassemblé +1,7 milliard d’euros, dont +1,2 milliard uniquement dévolus aux portefeuilles à dominante Taux. Les fonds d’allocation Mixte conservent le bénéfice de flux d’achats consistants (+842 millions d’euros) tandis que les rachats restent de mise dans les catégories à dominante Actions (-320 millions d’euros).

L’enseigne Carmignac Gestion confirme ses bons résultats de début d’année et engrange +695 millions d’euros de souscriptions nettes ce trimestre. Les fonds phares des gestionnaires CPR Asset Management (avec une collecte de l’ordre de +295 millions d’euros), Financière de l’Echiquier (près de +270 millions d’euros) et DNCA Finance (près de +190 millions d’euros) s’illustrent également sur ce segment.

Dans le sillage des montants alloués à la gestion diversifiée, les fonds d’allocation Flexible auront à nouveau drainé une forte demande de +2,6 milliards d’euros sur le trimestre. Les autres catégories de fonds Performance Absolue enregistrent également des scores de collecte positifs, notamment +449 millions d’euros pour les stratégies d’Arbitrage, +233 millions d’euros pour les fonds MultiStratégies et +349 millions d’euros pour la catégorie Autres Stratégies. Le segment des fonds Performance Absolue réitère donc ses bons résultats de début d’année : après +2,2 milliards d’euros collectés au 1er trimestre, ce sont +3,6 milliards d’euros supplémentaires qui auront été consacrés à ces stratégies au 2ème trimestre.

Si de nombreuses enseignes continuent de profiter de cette demande des investisseurs, les expertises d’Amundi restent privilégiées, en raflant près de +1,3 milliard d’euros de souscriptions nettes. Celles de BNP PAM recueillent un peu plus de +605 millions d’euros. Candriam (+285 millions d’euros reçus), Natixis AM (un peu plus de +160 millions d’euros) et Syquant Capital (près de +150 millions d’euros collectés) s’arrogent également une part significative des flux d’achats.

Les fonds de catégorie Garantie Totale et actuellement en phase de commercialisation auront rassemblé une demande de près de +294 millions d’euros sur le trimestre. Dans le même temps, les sorties des fonds fermés à la souscription auront rassemblé de l’ordre de -1,2 milliard d’euros. Sur le segment, les fonds à Garantie Partielle et les fonds à Formule constituent néanmoins de solides relais de la collecte : les premiers ont bénéficié d’une vive demande de +549 millions d’euros et les seconds ont pu compter sur un regain d’intérêt des investisseurs, ces derniers leur attribuant +307 millions d’euros sur le trimestre.

Amundi et Natixis AM s’arrogent une nouvelle fois la majeure partie des flux d’achats : respectivement, ces enseignes récoltent un peu plus de +635 millions d’euros de souscriptions nettes et un peu plus de +310 millions d’euros.

Les gestions de Matières Premières marquent le pas ce trimestre : les allocations de début d’année ont eu du mal à se renouveler et ce sont -85 millions d’euros de rachats qui ont été enregistrés ce trimestre par la catégorie.

En revanche, les flux destinés aux fonds Immobilier continuent de gagner en consistance : la demande s’étoffe et aura rassemblé +697 millions d’euros de souscriptions nouvelles au cours du trimestre décalé mars-fin mai. Ces flux continuent de profiter aux gestionnaires Amundi, qui rafle près de +380 millions d’euros de collecte, Axa Real Estate IM, qui engrange près de +265 millions d’euros supplémentaires, et du spécialiste Ciloger (+44 millions d’euros).

La gestion Passive

Après un formidable début d’année qui l’aura vu engranger +5,1 milliards d’euros de collecte, le marché des ETFs de droit français semble reprendre son souffle au 2ème trimestre. Les flux d’achats ont en effet eu tendance à se réduire, voire à se résorber. C’est notamment le cas sur le segment des Obligations où les ETFs sur indices de taux ont commencé à enregistrer d’importants retraits courant mai. La poursuite de ces rachats en juin induit une décollecte trimestrielle de -215 millions d’euros pour le segment.

Du côté des gestions Actions, les allocataires restent sur leur tendance de début d’année : les rachats de la gestion active (près de -2,2 milliards d’euros ce trimestre) profitent en partie aux ETFs du segment qui récoltent près de +1,2 milliard d’euros de flux d’achats nets.

Toutes classes d’actifs confondues, la collecte des ETFs aura rassemblé +968 millions d’euros ce trimestre. En revanche, la contribution des performances est plutôt négative et c’est une perte d’encours de -1,5% qui est enregistrée par rapport à fin mars. Les actifs gérés en ETFs de droit français rassemblent 63,9 milliards d’euros.

Du côté des fonds indiciels de type « gestion traditionnelle », les opérations des investisseurs sont demeurées en faveur des rachats, pour -530 millions d’euros ce trimestre. Fonds indiciels et ETFs rassemblent un encours de 82,3 milliards d’euros.

C’est au tour des gammes d’Amundi de s’illustrer ce trimestre : l’enseigne affiche une collecte de près de +590 millions d’euros en gestion passive. Derrière, les ETFs et fonds indiciels de Lyxor enregistrent une collecte de +205 millions d’euros.

La gestion Alternative

Après un pic de rachats lors du précédent trimestre décalé, la gestion Alternative voit les flux sortants s’estomper sur la période allant de mars à fin mai. Les opérations des investisseurs font ressortir une décollecte de -102 millions d’euros, soit 5% des encours du segment. Seule la société de gestion Cap West parvient à attirer des flux d’achats significatifs de près de +14 millions d’euros sur le trimestre. La majorité des autres gestionnaires sont en situation de rachats.

Europerformance , Juillet 2015

P.-S.

L’analyse est basée sur la variation des encours gérés au travers des fonds d’investissement de

droit français. Cette variation d’encours est expliquée par :

![]() l’évolution de la collecte nette (effet souscription)

l’évolution de la collecte nette (effet souscription)

![]() l’évolution de la valeur liquidative des fonds (effet performance)

l’évolution de la valeur liquidative des fonds (effet performance)

![]() la distribution des dividendes (effet revenu)

la distribution des dividendes (effet revenu)

L’addition de ces trois effets permet de reconstituer la quasi-totalité de la variation d’encours.

Le reliquat est lié aux fusions - absorptions de fonds et aux changements de catégories.

![]() L’approche retenue par EuroPerformance permet une évaluation réelle de la taille du marché

en prenant en compte les effets du double comptage induit par les fonds maîtres et

nourriciers.

L’approche retenue par EuroPerformance permet une évaluation réelle de la taille du marché

en prenant en compte les effets du double comptage induit par les fonds maîtres et

nourriciers.

![]() Les données présentées dans ce tableau de bord sont issues de la Note Mensuelle Online.

Les données présentées dans ce tableau de bord sont issues de la Note Mensuelle Online.

Véritable observatoire permanent des performances commerciales, NMO permet d’appréhender

le marché des OPCVM via les grandes classes d’actifs en distinguant pour chaque gestionnaire

la contribution des forces de ventes et celle des gérants à la variation des encours.

![]() Les informations sont arrêtées au 30 juin 2015

Les informations sont arrêtées au 30 juin 2015

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |