| https://www.next-finance.net/fr | |

|

Stratégie

|

L’euro ne dispose plus de filet de sécurité !

Selon John Hopkinson, FX Strategist chez BofA Merrill Lynch, le skew de volatilité bon marché de la paire EURUSD peut faciliter la liquidation de l’Euro, d’autant que les flux officiels acheteurs, notamment ceux de la Banque Centrale de Chine, se réduisent…

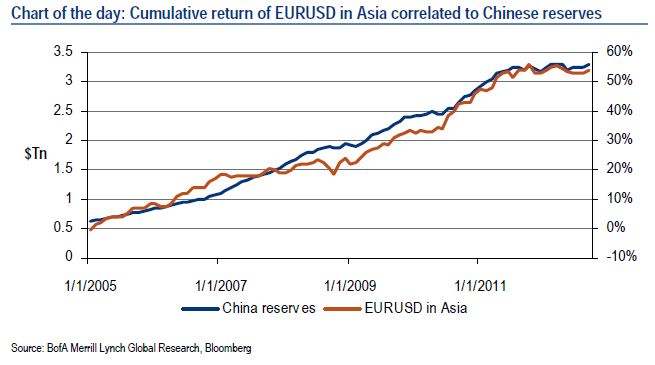

La croissance rapide des réserves des banques centrales depuis 2009 a mis en exergue l’importance de la diversification des flux sur les marchés des changes. En effet, même en tenant compte de l’effet de levier, les réserves de devises mondiales, dépassant les 10 000 milliards de dollars, soutiennent favorablement la comparaison avec les 2 000 milliards de dollars d’actifs sous gestion des hedge funds. L’importance des flux de réserve, en particulier pour la parité EURUSD est illustrée par le graphique ci-dessous, qui montre la relation étroite entre la croissance des réserves chinoises et les performances de la paire de devise pendant les heures de négociation asiatiques.

Les achats officiels d’euros pour maintenir une allocation cible favorisent l’appréciation de la monnaie lorsque les réserves grossissent, alors que les périodes où les réserves restent stables coïncident avec un euro restant globalement inchangé.

La réduction des flux officiels n’affaiblissent pas directement l’euro ...

Les périodes au cours desquelles les réserves chinoises sont restées relativement inchangées coïncidaient avec des baisses de près de 20% enregistrées sur la parité EURUSD, en raison de la faiblesse de la devise pendant les plages horaires de cotation aux Etats-Unis et au Royaume-Uni.

Cependant, nous ne tirerons pas la conclusion qu’il existe un lien de causalité entre des réserves stables et cet excès de faiblesse. Ces périodes correspondent également à une augmentation de l’aversion au risque, ce qui aura tendance à provoquer à la fois un ralentissement de l’accumulation de réserves et un renforcement du dollar. En outre, le rapport des réserves en dollars sera naturellement affecté par la diminution de la valeur de l’euro.

mais peut augmenter le risque extrême

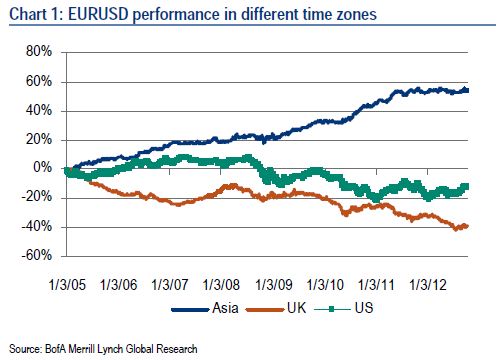

Comme le graphique 1 l’illustre la tendance à ce que l’euro s’apprécie pendant la séance en Asie a compensé un mouvement général de repli de la devise lors des heures de cotation américaines et britanniques.

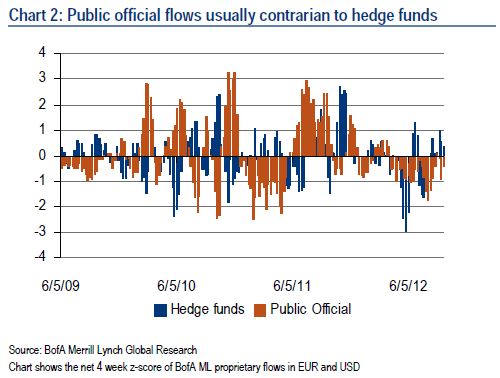

Cette analyse, en termes de fuseau horaire, révèle les biais directionnels naturels découlant du comportement des différents types d’investisseurs qui sont actifs à des moments différents de la journée. En particulier, notons que l’absence de ce biais en Asie, observé depuis la mi-2011, reflète une diminution du besoin d’acheter de l’euro auprès des sources publiques ou officielles. Comme le montre le graphique 2, les flux officiels publics sont généralement à contre-courant de ceux des hedge funds, qui ont tendance à donner « la direction », à court terme, du marché des devises.

Ces flux, allant au contraire de la tendance, ont joué un rôle important dans la réduction de l’impact négatif de la crise de la zone euro sur la devise européenne, de sorte que si le ralentissement de la croissance des réserves continue, la vulnérabilité de l’euro, à une liquidation massive, est accrue.

Les opérations monétaires sur titres ne sont pas nécessairement un filet de sécurité

L’une des principales raisons pour lesquelles l’euro s’est apprécié sensiblement depuis le mois de juillet dernier a été la perception par le marché, que la BCE est prête à fournir une sorte de filet de sécurité à la dette gouvernementale, par le biais d’opérations monétaires sur titres (« Outright Monetary Transactions – OMT »). Cette action a permis de soutenir la devise en réduisant le risque de fuite continue des capitaux. Cependant, notre plus récente étude sur les taux et les devises - suggérant que les gestionnaires de fonds ont largement aligné leur exposition en euro sur celle de leur indice de référence - il y a lieu de penser que la devise pourrait s’affaiblir pour des raisons plus fondamentales.

Les différentiels de taux d’intérêt continuent de jouer en défaveur de l’euro, et même une simple analyse des taux de swaps à deux ans suggère une valeur de la parité EURUSD plus proche de 1,20 que de 1,30. Si les actions de la BCE continuent à soutenir les obligations italiennes et espagnoles, l’incitation, en termes de rendement à acheter de la dette va s’éroder dans le temps, simplement en raison du portage, de sorte qu’un retour à une sous-pondération de la part des gérants, n’est pas à exclure. Dans ce scénario, une faiblesse de la paire EURUSD est susceptible de bien se passer, mais dans tous les cas, un affaiblissement de l’euro pourrait être considéré comme souhaitable par la BCE, ce qui ne devrait donc pas, déclencher en soi, une action supplémentaire de sa part, susceptible de surprendre le marché.

La couverture du risque extrême sur la paire EURUSD est maintenant bon marché

Il y a eu une réduction significative de la volatilité implicite et du « skew » à la suite de l’annonce de l’OMT. Après une forte correction, initiée par les acteurs positionnés à la vente, la surface de volatilité s’est stabilisée, avec une prime de risque extrême proche des niveaux atteints avant la crise grecque. D’un pur point de vue volatilité, ces niveaux sont assez bien justifiés sur la base du mouvement des prix, l’abondance de liquidités ayant conduit les devises à évoluer dans des bandes de prix relativement étroites. Cependant, la réduction de la volatilité signifie que les couvertures de risque extrême apparaissent maintenant bon marché, ce qui est susceptible d’en stimuler leur demande.

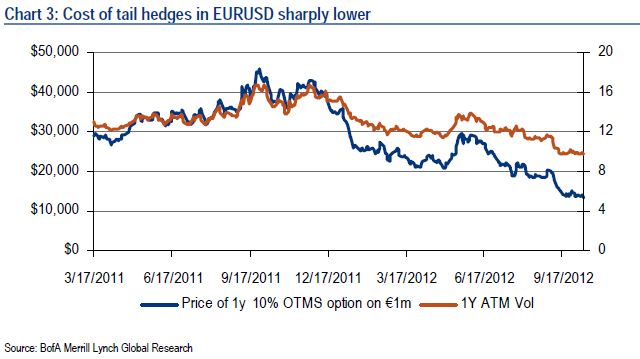

Une facette méconnue du risque extrême des options, est le fait que leur prix se comporte de façon non linéaire par rapport à leur volatilité. Comme le montre le graphique 3, en septembre 2011, lorsque la volatilité à 1 an pour la paire EURUSD était proche de 17%, le coût d’un put, de maturité 1 an, ayant un prix d’exercice situé 10% en dessous du prix spot, avait un coût prohibitif de 45 000 dollars pour un notionnel de 1 million d’euros.

Dans le marché actuel, cette même option coûterait moins de 15 000 dollars, soit une réduction d’environ 70%, en dépit du fait que la volatilité a baissé seulement d’un peu moins de 10%. Loin d’être onéreux, ce faible coût peut en fait être considéré comme suffisamment bon marché pour justifier une couverture, indépendamment de toute vue spécifique sur le marché.

Un skew de volatilité bon marché peut faciliter une liquidation

Un effet plus subtil de la réduction du skew de volatilité est qu’il peut supprimer un autre filet de sécurité potentiel pour la devise à travers la couverture en gamma des traders. Lorsque le skew de volatilité est considéré comme coûteux, la demande pour les puts spreads et les options « knock-out » qui vendent le skew, laisse les traders avec une position acheteuse sur le gamma à mesure que le prix spot baisse. Couvrir cette position nécessite d’acheter de l’euro lorsque son prix s’affaiblit, ce qui a pour effet d’en soutenir son cours.

Cet effet était évident au premier trimestre 2012, lorsque les positions vendeuse sur l’euro et la volatilité élevée ont rendu les structures de vente de skew particulièrement attractives.

Ce n’est qu’en mai dernier, lorsque le faible niveau de volatilité a réduit cette opportunité, que l’euro a pu, dès lors, s’échanger à des niveaux beaucoup plus faibles.

John Hopkinson , Octobre 2012

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |