| https://www.next-finance.net/fr | |

|

Immobilier

|

L’assurance emprunteur coûtera-t-elle plus chère que le crédit immobilier ?

Avec la diminution des taux de crédits immobiliers, le coût de l’assurance emprunteur devient de plus en plus important comparé au coût des intérêts du prêt en lui-même. D’ailleurs, le gouvernement a supprimé l’exonération de la taxe sur la garantie décès pour...

Avec la diminution des taux de crédits immobiliers, le coût de l’assurance emprunteur devient de plus en plus important comparé au coût des intérêts du prêt en lui-même. D’ailleurs, le gouvernement a supprimé l’exonération de la taxe sur la garantie décès pour les nouveaux contrats signés depuis le 1e janvier 2019 ce qui implique de facto une augmentation du coût tarifaire de la cotisation d’assurance. CREDIXIA décrypte l’impact des différents changements sur le pouvoir d’achat des Français.

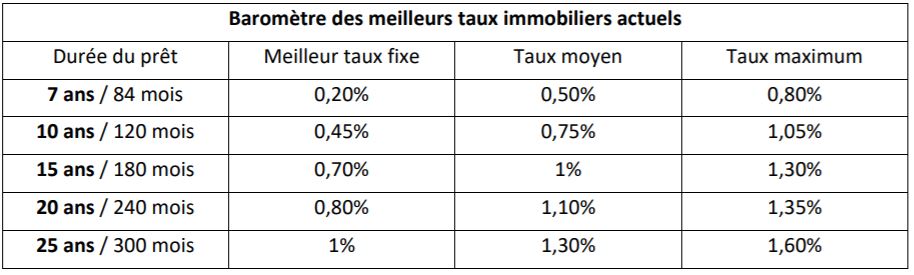

Record sur les taux de crédits immobiliers

Depuis la crise des subprimes en 2008, la BCE a progressivement diminué ses taux directeurs pour atteindre le seuil de 0% en mars 2016. La BCE a annoncé que ce taux ne serait pas relevé avant la fin de l’année 2019 et pourrait même rester à 0 % « aussi longtemps que nécessaire ». Suite à cette annonce, l’ensemble des taux d’intérêts ont été revus à la baisse. CREDIXIA est capable, en juin 2019, de proposer un taux à 0,15% sur 7 ans aux emprunteurs les plus aisés. A chaque baisse de taux, la charge d’intérêts à payer pour l’emprunteur diminue d’autant ce qui lui permet d’avoir une plus grande marge de manœuvre financière (emprunter un montant plus important ou réduire sa mensualité). Du côté de l’assurance emprunteur, même constat, les taux ont également diminué grâce aux législations successives qui ont permis de délier l’assurance du crédit. Depuis cette ouverture à la concurrence, les banques ont revu leurs tarifs au rabais et sont capables de proposer des contrats délégués via leurs filiales afin de s’aligner au plus près des contrats proposés par des compagnies d’assurances externes.

Quel est le poids de l’assurance emprunteur dans un crédit immobilier ?

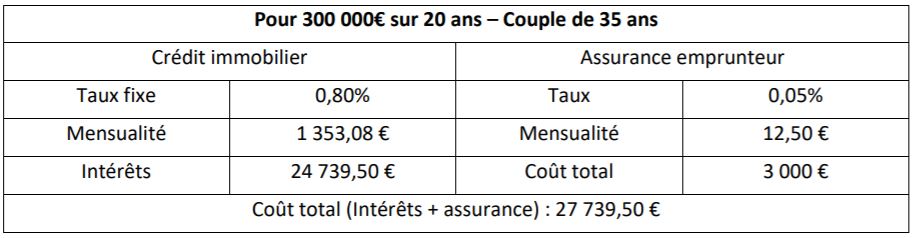

Prenons l’exemple d’un couple qui emprunte 300 000 Euros pour l’achat d’une résidence principale sur 20 ans au taux fixe (hors assurance) de 0,80%. Les emprunteurs sont non-fumeurs, cadres et souhaitent être couverts à hauteur de 50% par tête sur toutes les garanties (décès, invalidité, incapacité, arrêt de travail, option dos et psy).

1.Comparatif dans le cadre d’une assurance déléguée

- En conclusion, le coût de l’assurance emprunteur représente 11% du coût total de l’emprunt.

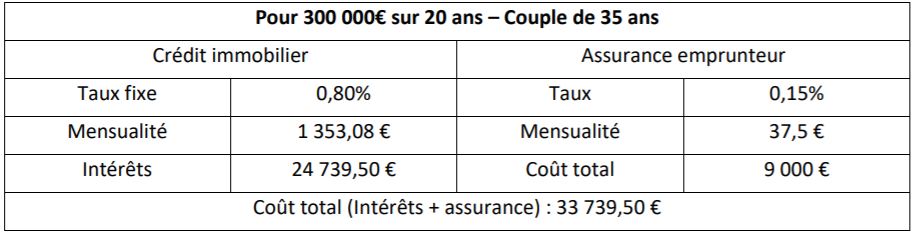

2. Comparatif dans la cadre d’une assurance groupe

- Le coût de l’assurance emprunteur représente 27% du coût total de l’emprunt. Autrement dit, quasiment 1/3 du budget de l’emprunteur est dédié à la part de l’assurance de prêt.

Une taxe sur l’assurance emprunteur

Depuis le 1er janvier 2019, la cotisation payée au titre de la garantie décès est taxée à hauteur de 9%. Par exemple, pour un crédit immobilier de 100 000 euros souscrit sur 15 ans cela représente un surcoût de 3 euros par mois, soit 36 euros par an. Cette taxe reste tout de même faible face aux économies réalisées en cas de changement. Ces économies sont bien souvent plus intéressantes lorsque l’emprunteur fait jouer la concurrence en obtenant un taux plus favorable.

Les séniors les plus défavorisés par l’assurance emprunteur

La majoration de l’assurance emprunteur est un véritable frein à l’accès au crédit immobilier pour les séniors. En effet, la Garantie Décès et la Perte Totale et Irréversible d’Autonomie (PTIA) représentent 100% de la prime totale, contrairement aux actifs, pour qui elles représentent 50% à 60%. Face à un emprunteur dit à risque, les compagnies d’assurance garantissent leur contrat en augmentant le taux de cotisation donc le coût de l’assurance augmente. Par conséquent, le TAEG est fortement impacté et l’emprunteur risque d’obtenir un refus de prêt pour cause de dépassement du taux d’usure. A noter que la plupart des contrats proposés par les banques mettent fin aux garanties après l’âge de 65 ans. Dans ce cas, l’emprunteur doit souscrire son assurance via une délégation. Heureusement de nouvelles disposition devraient apparaitre auprès des séniors permettant de leurs faciliter l’accès à l’assurance.

Next Finance , Juin 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |