| https://www.next-finance.net/fr | |

|

Stratégie

|

L’allocation d’actifs, la source de performance la plus importante... mais l’exercice le plus difficile

Deux moteurs de performances se distinguent au sein de la gestion d’un portefeuille : la sélection et l’allocation. Toutes les études académiques ont montré le poids prépondérant de l’allocation, qui détermine souvent plus de 90% de la performance d’un portefeuille...

Quelles sont les différentes sources de performances ?

Deux moteurs de performances se distinguent au sein de la gestion d’un portefeuille : la sélection et l’allocation.

Le premier résulte d’un choix de titres (émetteurs) au sein d’un univers pur, que ce soit dans le monde « action » ou dans le monde « obligataire ». Le second détermine le montant alloué à chaque classe d’actifs éligible. Toutes les études académiques ont montré le poids prépondérant de l’allocation, qui détermine souvent plus de 90% de la performance d’un portefeuille.

Y a-t-il des interactions entre ces sources ?

De plus en plus, d’ailleurs, il nous semble que des choix de sélection deviennent désormais des choix d’allocation. Pour illustrer, dans le monde obligataire d’Etat, la décision de privilégier ou non les Etats italiens ou espagnols est depuis la crise des dettes souveraines est un vrai choix d’allocation, le comportement des dettes périphériques étant désormais lié à l’aversion au risque des investisseurs.

Le graphe joint montre que la corrélation des obligations 10 ans italiennes et allemandes, positive depuis 1992 s’est totalement inversée depuis 2010 et se situe aujourd’hui en territoire bien négatif.

De même , dans le monde action, la performance des nouvelles stratégies « smart béta » qui émergent en grand nombre relève assez souvent de choix d’allocation, dépendant majoritairement du sens de marché.

De même , dans le monde action, la performance des nouvelles stratégies « smart béta » qui émergent en grand nombre relève assez souvent de choix d’allocation, dépendant majoritairement du sens de marché.

L’allocation prédomine , mais comment alors faire les bons choix ?

Tout d’abord, rappelons que cet exercice est le plus difficile par nature, car il s’agit de se prononcer sur un nombre limité de choix, partout dans le monde, avec des interactions qui ne sont pas stables du tout. Depuis 2007, les marchés connaissent des successions de phases de « marchés risk on/ risk off » qu’il est très difficile d’appréhender, souvent peu compatibles avec des stratégies de « buy and hold ». Les marchés ont bien plus d’imagination que les gérants…

Dès lors, il nous semble que la modélisation est bien la voie à privilégier : elle nous permet de transformer des convictions fortes en allocation robuste. Il s’agit de dépasser la méthode d’affectation de scores individuels (de ++ à —) pour obtenir un ensemble cohérent de convictions, offrant plus de liberté et une meilleure appréhension du risque.

Quelle a été votre démarche ? Avez-vous un modèle interne ?

Depuis 1996, nous avons développé un modèle propriétaire multi scénario probabilisé, que nous avons enrichi au fil du temps. Notre modèle a fait ses preuves sur la durée et notamment dans les périodes de crises qui se sont succédées depuis 2000. Christian Lopez, notre responsable de la recherche revient dans un article joint sur les « Forces des modèles propriétaires d’allocation d’actifs de CPR AM ». Nos recherches ont été guidées par 4 objectifs clefs : Conjuguer convictions et modélisation, ne négliger aucun scénario de risque, privilégier la réactivité des expositions et ajuster la stratégie à chaque portefeuille.

Comment se structure votre process d’investissement ?

Notre process d’investissement est bien modélisé mais l’input premier provient des équipes de gestion, stratégie, recherche qui élaborent tous les mois les scénarios (et les probabilités d’occurrence associées) de marchés en se fixant un horizon de trois mois. Un scénario de marché est constitué de prévisions d’évolutions sur une vingtaine de classes d’actifs, leurs risques (mesurée par la volatilité) et leurs interactions (les corrélations). L’univers est assez large puisqu’il regroupe toutes les grandes zones géographiques mondiales (y compris les pays émergents) et les grandes classes d’actifs taux ( « Govies », crédit IG , crédit HY , émergents, indexées sur l’inflation....).

Nous évitons ainsi deux écueils souvent rencontrés et qui amènent souvent aussi des désillusions… : nous n’avons pas de « gourou » qui fixe toutes les expositions et nous dépassons le biais positif structurel de chaque gérant sur chaque classe d’actifs.

Ainsi, les spécialistes se prononcent sur les anticipations dans plusieurs scénarios et non sur la qualité dans l’absolu de la classe d’actifs dont ils ont la charge..

Le multi-scénario ne dégage pas pour autant « un consensus mou » car les scénarios adverses (par rapport à un scénario central) peuvent être très marqués à l’image du scénario que nous avions établi à l’automne 2006 sur le « dégonflement des flux immobilier US » ou de celui de 2011 sur « la dislocation de la zone Euro »).

Comment s’est traduit concrètement votre process dans les expositions ?

Prenons l’exemple de 2011 : le scénario adverse de « dislocation de la zone euro », qui était certes minoritaire mais avec une probabilité élevée (jusqu’à 35%), nous a amené à abaisser au minimum nos expositions en actions de la zone euro pour privilégier les actions américaines.

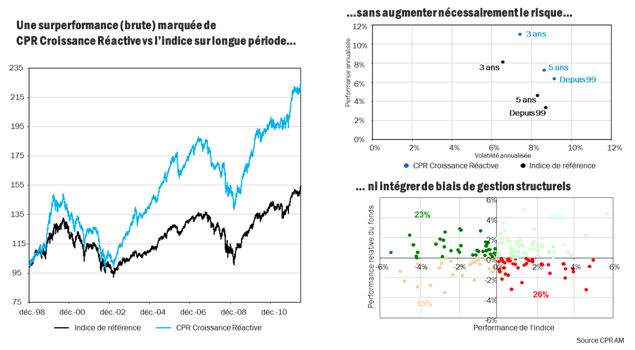

L’utilisation des marges de manœuvre, qui est une demande affichée de nombreux investisseurs, fait partie de notre « ADN » : le modèle propriétaire CPR AM, qui permet une forte réactivité, est la base de notre solution en la matière. Nos gestions, depuis leur mise en place en 1997, ont montré leur pertinence avec une claire surperformance sans augmenter nécessairement le risque, ni intégrer de biais de gestion structurels.

Nous avons su saturer les contraintes également dans le cas de fonds dédiés, pour le compte d’institutionnels.

Quelles contraintes de risques prenez-vous en compte ?

Nous pouvons prendre en compte plusieurs jeux de contraintes : tout d’abord, naturellement, toutes les contraintes de poids/sensibilité/notation. Mais notre modèle appréhende également les contraintes exprimées sous forme de budget de risque (volatilité, tracking erreur) ou de perte maximale. Nous avons également répondu à la demande de certains assureurs, qui souhaitent un SCR maximum à terme dans le cadre de la nouvelle règlementation Solvency II.

Quelles évolutions sur la gestion du risque avez-vous connues ?

Nos traversées de crises nous ont toujours amené à tirer des leçons : en 2008, nous avons complété notre démarche de risque ex-ante par une démarche ex-post : Notre modèle multi-scénario permet de prendre en compte les différents régimes de corrélations, mais nous avons souhaité le compléter avec une approche fondée sur la MDD (Max Drawdown), qui repose tout simplement sur la Valeur Liquidative elle-même du fonds : il s’agit d’utiliser un multiplicateur dynamique et non statique pour prendre des profits à la hausse tout en sécurisant les gains à la baisse.

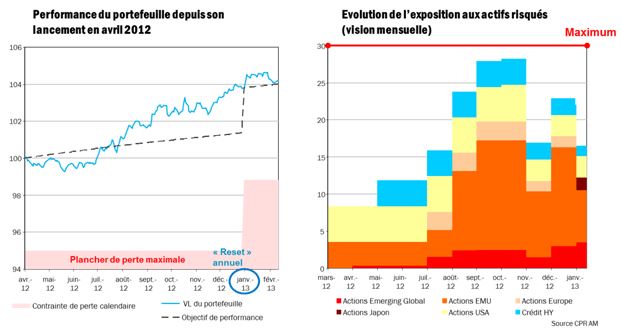

Nous avons ainsi utilisé cette approche pour des portefeuilles gérés en performance absolue sous contrainte de perte maximale : il s’agit de combiner notre process « allocations de bétas » avec un pilotage en perte maximale (par exemple calée selon l’exercice annuelle figée à -5%).

Quelles sont vos développements en cours ?

La règlementation Solvency II constitue un vrai big bang pour l’ensemble des compagnies d’assurance : désormais le calibrage des fonds propres réglementaires ne dépend plus uniquement du passif (en % des engagements) mais également de l’actif et de la nature des investissements associés. L’allocation d’actifs sous contrainte de Solvency II nous semble devenir un service à valeur ajoutée.

L’allocation par facteurs de risques est également une piste prometteuse : la modélisation des interactions entre marchés et entre titres (notamment obligataires) doit progresser pour encadrer le risque sans pour autant se contenter de réaliser des allocations uniquement sur des critères de risques car le rôle du gérant est bien de prendre ses responsabilités et d’appliquer ses convictions..

Arnaud Faller , Décembre 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |