L’Indicateur de Régime de Marché (MRI) a reculé au quatrième trimestre

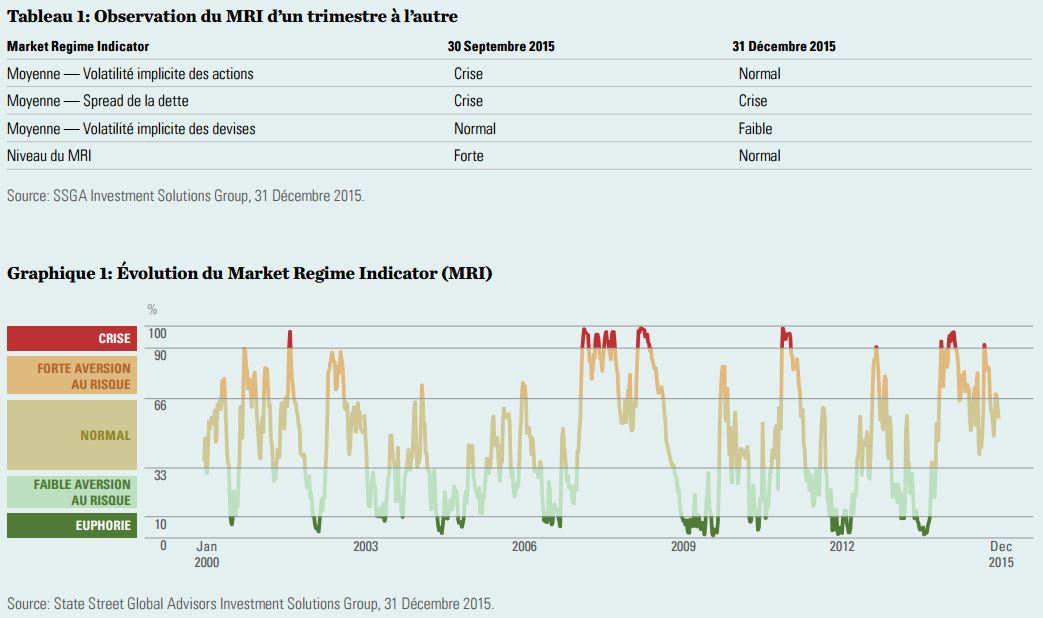

Après avoir atteint le régime de Forte aversion au risque à la fin du troisième trimestre, l’indicateur de Régime de Marché (MRI) a reculé au quatrième trimestre et terminé en régime Normal. Il a débuté la période en régime de Forte aversion en raison du niveau défavorable de deux facteurs sur trois (volatilité implicite des actions et spread de la dette)...

Un environnement incertain à l’approche de 2016

Après avoir atteint le régime de Forte aversion au risque à la fin du troisième trimestre, l’indicateur de Régime de Marché (MRI) a reculé au quatrième trimestre et terminé en régime Normal. Il a débuté la période en régime de Forte aversion en raison du niveau défavorable de deux facteurs sur trois (volatilité implicite des actions et spread de la dette). Sous l’effet de la détente des trois facteurs, le signal a reculé tout au long du mois d’octobre pour revenir à un régime Normal à la mi-mois. Il est ensuite remonté en novembre, renouant avec le régime de Forte aversion au risque en milieu de mois. Début décembre, il s’établissait juste au-dessus du seuil de ce dernier. Le signal est ensuite rapidement redescendu dans le régime Normal pour y rester jusqu’à la fin de l’année. À ce stade, la volatilité implicite des devises avait reculé, le spread de la dette restait défavorable et la volatilité implicite des actions se normalisait.

Le facteur de volatilité implicite des actions a été assez instable au cours du trimestre. Il a débuté la période en régime de Crise et s’est sensiblement détendu en octobre pour renouer avec un régime Normal en raison des différentes annonces de politique monétaire (baisse des taux chinois, renforcement de l’assouplissement quantitatif par la Banque Centrale Européenne et hausse progressive des taux de la Fed).

Le facteur a été relativement stable tout au long du mois de novembre, passant brièvement dans le régime de Forte aversion dans les jours suivant les attentats de Paris (la volatilité des marchés s’est envolée en raison de l’incertitude géopolitique grandissante) avant de finir le mois dans un régime Normal. Le mois de décembre a été plus inconstant : la volatilité des actions a atteint un pic mi-novembre, ce qui a renvoyé le facteur en régime de Forte aversion au risque après une réunion décevante de la BCE et alors que les investisseurs se tourmentaient à propos du premier relèvement des taux de la Fed en neuf ans. Le facteur est ensuite revenu au régime Normal puisque la volatilité des actions a reculé à l’approche de la fin d’année.

Le spread de la dette est resté à un niveau défavorable pendant la majeure partie du trimestre. Ce facteur a débuté la période en régime de Crise, puis sur fond de resserrement des spreads, il est redescendu en régime de Forte aversion au risque durant la dernière semaine d’octobre.

Il est resté ainsi tout le mois de novembre, atteignant quasiment le seuil du régime Normal en début de mois avant de remonter. Le spread de la dette s’est ensuite élargi durant la première quinzaine de décembre, renvoyant le facteur en régime de Crise à la mi-mois, où il a terminé l’année. Les spreads des obligations des marchés émergents et des obligations à haut rendement se sont progressivement élargis au cours de la période, dans un contexte de poursuite du repli des cours pétroliers et de difficultés sur les marchés émergents.

C’est le facteur de volatilité implicite des devises qui a été le plus instable sur le trimestre. Il a débuté en régime Normal avant de reculer rapidement en régime de Risque faible, où il est resté jusqu’à fin octobre.

Puis il est progressivement remonté en novembre, revenant au régime Normal avant de passer en régime de Forte aversion où il a terminé le mois. Cette poussée de volatilité implicite des paires de devise est imputable à la publication du procès-verbal du Federal Open Market Committee qui a engendré un relèvement de la probabilité (de 50 % à 75 %) de hausse des taux de la Fed avant la fin de l’année. Début décembre, le facteur est rapidement retombé en régime d’Euphorie sous l’effet de l’affaiblissement du dollar américain face à d’autres devises (notamment l’euro) après la réunion de la BCE. Le facteur a ensuite oscillé entre le régime d’Euphorie et celui de Risque faible et terminé l’année juste au-dessus du seuil de Risque faible.

L’année 2015 a tiré sa révérence avec un signal MRI en régime Normal, mais cependant deux des facteurs dans des régimes extrêmes opposés tandis que le troisième était au milieu d’un régime Normal. Notons également que le MRI affiche un niveau moyen de 68 % pour 2015, ce qui correspond au régime de Forte aversion au risque.

Contrairement à début 2015, la perspective de croissance mondiale en 2016 est généralement plus morose en raison des anticipations de ralentissement de croissance du PIB chinois. Par ailleurs, les prévisions de croissance du FMI concernant l’économie américaine et mondiale en 2016 sont inférieures à leur niveau d’il y a un an. Perturbés par des politiques monétaires divergentes, la baisse continue des prix des matières premières et le risque géopolitique au Moyen-Orient, les marchés resteront probablement turbulents jusqu’à nouvel ordre. En ce début d’année, nous recommandons la prudence dans cet environnement incertain puisque de manière générale, des tensions prolongées sur les marchés internationaux (comme en témoigne le niveau élevé du MRI au cours de l’année écoulée) peuvent avoir des conséquences négatives plus durables sur les économies et marchés sous-jacents.

Next Finance , Février 2016

P.-S.

L’Indicateur de Régime de Marché (MRI) est un indicateur macroéconomique interne développé par l’équipe Investment Solutions Group de State Street Global Advisors. Le MRI est construit à partir d’informations de marché prospectives et vise à identifier le niveau d’aversion ou d’appétit pour le risque du marché. Le signal qu’il génère est obtenu à partir de différents facteurs, notamment la volatilité implicite du change et des actions et les spreads des marchés obligataires. Par définition, le signal du MRI est compris entre 0 % et 100 %. Sur cette échelle, un niveau élevé est souvent caractérisé par des tensions sur le marché, telles qu’une forte hausse de la volatilité et une chute des prix des actifs risqués. Cinq régimes de marché distincts ont été identifiés :

• Crise (niveau proche de 100%) – extrême aversion au risque (peur/panique)

• Forte aversion au risque (niveau supérieur à la moyenne) – aversion élevée pour les actifs risqués

• Normal (niveau proche de la moyenne) – sentiment de marché neutre

• Faible aversion au risque (niveau inférieur à la moyenne) – appétit pour les actifs risqués

• Euphorie (niveau proche de 0%) – appétit extrême pour le risque par rapport à la prise de risque (avidité/complaisance)

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |