| https://www.next-finance.net/fr | |

|

Opinion

|

Italie : et maintenant ?

Les marchés ont très vivement réagi à l’échec, ce week-end, des négociations censées donner naissance à la coalition qui gouvernerait l’Italie. On peut donc légitimement s’interroger sur la suite des événements ?

Le président Mattarella va probablement tenter de former un gouvernement de technocrates dirigé par Carlo Cottarelli, un ancien du FMI plus connu pour les coupes budgétaires qu’il a orchestrées lors d’un précédent passage au gouvernement. Cottarelli présentera probablement au parlement un programme visant à obtenir le vote du budget 2019 et permettre à son gouvernement de gérer les affaires courantes jusqu’aux élections de 2019. Mais il lui sera difficile, voire impossible, d’obtenir la confiance du parlement et l’Italie se dirige vraisemblablement vers de nouvelles élections dès cette année, probablement en septembre ou en octobre.

Ce scénario pourrait connaître quelques variations. Les élections pourraient par exemple se tenir dès le mois de juillet – un calendrier soutenu par la Ligue dont les sondages disent qu’elle a le vent en poupe. Le Mouvement 5 Étoiles (M5S) et la Ligue pourraient aussi tenter à nouveau de forger une alliance en choisissant, cette fois, un Premier ministre et un ministre des Finances plus favorables aux marchés (une option qui a la faveur du M5S, probablement à cause des mêmes sondages d’opinion).

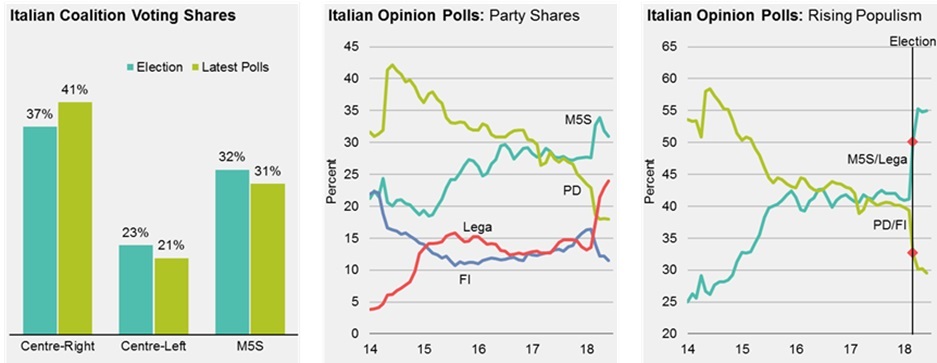

Si des élections devaient être organisées dans les mois qui viennent, le M5S et la Ligue pourraient, selon les derniers sondages (voir les graphiques ci-dessous), se prévaloir de scores encore meilleurs que ceux qu’ils ont obtenus en mars. Dans ce cas, l’Italie se trouverait dans la même configuration que ce week-end, mais avec des partis antisystèmes (notamment la Ligue) encore plus puissants. À l’heure actuelle, seule la constitution d’un gouvernement majoritaire de centre droit (résultant d’une alliance entre la Ligue et Forza Italia, les partis frères de la droite italienne) pourrait changer la donne. Mais les marchés ne se réjouiront probablement pas de cette éventualité puisque la Ligue jouerait indéniablement un rôle majeur dans le gouvernement.

Dans ce contexte, le président Mattarella espère probablement que le M5S et la Ligue finissent par former un gouvernement plus favorable aux marchés ou que se produise, dans les mois qui viennent, un événement susceptible de modifier l’arithmétique électorale italienne. Il pourrait par exemple tenter de faire de l’élection à venir un véritable référendum sur l’euro (la population italienne semble majoritairement en faveur du maintien du pays dans la zone euro, même si l’idée était peu populaire il y a encore quelques années). Mais à défaut d’un retournement de situation, le président italien pourrait se trouver encore plus démuni face aux nominations et choix politiques d’un gouvernement antisystème enhardi.

Logiquement, ces événements ont secoué le marché obligataire national et creusé l’écart entre les taux d’emprunt italien et allemand à dix ans jusqu’à lui faire atteindre les 270 points de base – un chiffre élevé mais dans la « norme » italienne. Nous pensons que ce spread reflète bien plus justement la répartition des risques que l’écart – inférieur de plus de 150 points de base – affiché il y a quelques semaines. Si les niveaux atteints procurent actuellement un répit temporaire au marché, nous n’y voyons pas pour autant une occasion d’investir. Les risques sous-jacents sont en effet considérables et nous n’avons identifié aucun catalyseur positif.

Darren Williams , Juin 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |