| https://www.next-finance.net/fr | |

|

Stratégie

|

Investir en volatilité sur les obligations américaines

Selon Ando Rakotobe, AXA Derivatives et Ombretta Signori, Recherche & Stratégie d’Investissement, AXA-IM, des expositions acheteuses de volatilité sur les obligations peuvent s’avérer utiles pour profiter de toute fluctuation des marchés obligataires liée à la politique monétaire américaine.

Ando Rakotobe, AXA Derivatives et Ombretta Signori, Recherche & Stratégie d’Investissement, AXA-IM analysent les deux sources principales de volatilité des marchés de taux américains, à savoir les surprises de politique monétaire et les craintes systémiques. Ils font valoir que la volatilité des obligations et des actions fournissent aux investisseurs des outils complémentaires de diversification et de couverture permettant d’accroître le rendement. Ils concluent que des positions acheteuses sur la volatilité obligataire peuvent être un moyen de tirer parti des incertitudes à venir liées à la politique monétaire américaine.

Points clés

- Nous avons identifié deux sources majeures de volatilité des obligations : les craintes systémiques et les surprises de politique monétaire.

- La volatilité des obligations et des actions fournissent aux investisseurs des instruments de diversification et de couverture complémentaires, permettant d’accroître le rendement. Si la volatilité des actions est très négativement corrélée à leur prix, celle des obligations peut augmenter dans un contexte de hausse ou de baisse des taux, selon l’origine du risque.

- Les surprises de politique monétaire se produisent généralement lors de points de retournement dans le cycle des taux directeurs. La « forward guidance » de la Fed, dépendante des données économiques, renforce cette configuration.

- Les premiers contrats à terme sur un indice de volatilité des bons du Trésor américains ont été lancés en novembre dernier. Les investisseurs disposent à présent d’un moyen direct d’exposer leurs portefeuilles à la volatilité des obligations américaines, une stratégie alternative aux options.

- Des expositions acheteuses de volatilité sur les obligations peuvent s’avérer utiles pour profiter de toute fluctuation des marchés obligataires liée à la politique monétaire américaine.

La création de nouveaux instruments d’investissement sur la volatilité est à la fois une cause et une conséquence de l’intérêt croissant accordé par les investisseurs aux investissements sur la volatilité. Ces dernières années, le lancement d’indices de volatilité et d’outils standardisés s’est principalement focalisé sur l’univers obligataire. Les indices pouvant servir de sous-jacent aux contrats de produits dérivés, tels que les contrats à terme ou les options, cette évolution peut être vue comme une étape cruciale pour faciliter la gestion du risque et les stratégies actives sur la volatilité implicite.

L’analyse qui suit fournit une vue d’ensemble des deux marchés américains de volatilité sur les marchés des taux, à savoir les emprunts d’état (UST) et les marchés de swaps.

Un nouveau support pour effectuer des transactions sur la volatilité des UST

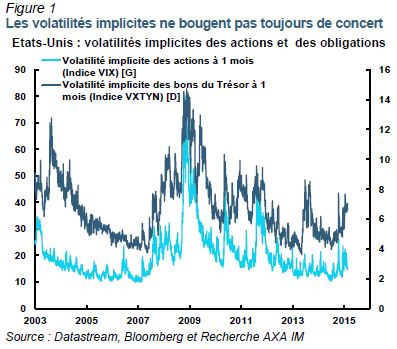

Quand on évoque la volatilité des marchés financiers, on a souvent en tête celle du marché actions et l’indice VIX, largement considéré comme la référence pour la volatilité du marché actions, et plus généralement comme un indicateur des craintes des investisseurs. Concrètement, ce dernier indique la volatilité anticipée de l’indice S&P 500 au cours du mois à venir ; les produits dérivés, tels les contrats à terme, les options et les swaps de variance, sont basés sur le VIX, ce qui contribue à son succès.

Son pendant pour les obligations souveraines est le VXTYN [1]. Créé par le Chicago Board Options Exchange (CBOE)/Chicago Board Of Trade (CBOT) en 2013, cet indice mesure la volatilité anticipée du prix du contrat à terme de l’UST à 10 ans [2] pour le mois à venir. Il est calculé à partir d’options du CBOT sur les contrats à terme sur les UST, en utilisant la même méthode que pour le VIX.

En novembre dernier, le CBOE/CBOT a aussi lancé les premiers contrats à terme sur cet indice, une étape cruciale offrant à présent aux investisseurs un moyen direct d’exposer leurs portefeuilles à la volatilité des UST, une alternative aux stratégies d’options sur les UST. En principe, les contrats à terme sur l’indice VXTYN peuvent être utilisés à des fins de couverture, pour une exposition directionnelle, ou pour des stratégies de courbe de volatilité.

Deux sources de volatilité des obligations : banques centrales et peurs systémiques

Même si les interventions des banques centrales et les politiques monétaires impactent les volatilités de l’ensemble des classes d’actifs [3], celles des actions et des obligations restent mues par des facteurs propres à la classe d’actifs.

A de nombreuses occasions, les deux volatilités n’ont pas eu le même comportement et l’analyse historique qui suit révèle que ceci se produit lorsque les volatilités des obligations augmentent à la suite d’une surprise de politique monétaire.

Il y a deux décennies, la volatilité des obligations a bondi quand la Fed a amorcé sans prévenir un cycle de resserrement, déclenchant un krach obligataire (1994), la volatilité implicite du marché actions restant basse. En juin 2003, lorsque la Fed réduisit les taux officiels à 1%, dernière baisse d’un long cycle d’assouplissement, le marché obligataire s’effondra dès le mois suivant par anticipation d’un retournement imminent de la politique monétaire (la Fed releva ses taux en 2004). Cet été, un énorme mouvement de ventes obligataires fit bondir la volatilité implicite de 6 à près de 13 (Figure 1), alors que la volatilité des actions continuait à baisser. Durant la première moitié de l’année 2009, alors que la Fed annonçait des achats d’UST dans le cadre de l’assouplissement quantitatif (QE), le marché des UST resta sous pression tandis que la volatilité des actions refluait après le pic résultant de la faillite de Lehman. A la mi-2013 enfin, ce que l’on a nommé le « taper tantrum », caractérisé par des craintes de fin plus précoce qu’anticipé des achats d’actifs par la Fed et d’amorce plus rapide qu’attendu d’un cycle de resserrement, fournit un autre exemple de stress ayant affecté surtout les obligations.

Au cours des épisodes évoqués ci-dessus, la hausse de la volatilité a surtout concerné les titres obligataires et fut déclenchée par des surprises en provenance des banques centrales. En outre, elles eurent lieu à l’approche de points de retournement de cycles de taux directeurs, comme c’est le cas aujourd’hui.

En d’autres circonstances, la hausse des volatilités est commune aux actions et aux obligations. Toutes ces phases ont un dénominateur commun : une poussée des craintes systémiques traînant une fuite vers la qualité avec de fortes baisses des prix des actions et des taux obligataires (et une hausse correspondante des prix des obligations). Ceci s’observe à de nombreuses reprises : 2008 (Lehman), 2011 (crise de la dette en zone euro) ou octobre 2014 (craintes de stagnation séculaire). A partir de l’analyse ci-dessus, nous pouvons voir que les volatilités des obligations et des actions se comportent différemment par rapport à leur classe d’actifs sous-jacente. Contrairement à la volatilité des actions qui croît généralement lorsque les marchés boursiers entrent en phase de crise (Figure 2), la volatilité des obligations peut coexister avec un marché obligataire haussier ou baissier (Figure 3). On peut dire en général que la volatilité des obligations est symétrique relativement aux prix des obligations, la volatilité des actions est quant à elle surtout asymétrique par rapport aux prix des actions. Comme nous le verrons après, cela a de fortes conséquences sur la gestion de portefeuille, notamment la couverture des risques extrêmes.

Volatilité obligataire : un instrument d’investissement à double fonction

Pour couvrir les risques extrêmes

La différence de comportement entre les volatilités des actions et des obligations implique qu’elles ne peuvent pas être utilisées de façon interchangeable pour couvrir les risques extrêmes. Au contraire, le choix de la volatilité dépend des classes d’actifs inclues dans le portefeuille à couvrir.

Les différentes caractéristiques de diversification sont bien décrites par la matrice de corrélations entre rendements des actifs et volatilités (Figure 4). Les corrélations négatives remarquablement fortes entre la volatilité implicite des actions et les rendements des actions et des obligations High Yield (HY) (-71% et -51% respectivement, contre seulement -3% et -9% avec la volatilité des obligations, Figure 4), signifient que la volatilité des actions durant les baisses de marchés offre une protection opportune contre le risque de perte en capital.

Pour un portefeuille exposé aux actions et à d’autres actifs risqués tels que le HY, un investissement en volatilité actions est préférable pour couvrir les risques extrêmes. Toutefois, une position acheteuse de volatilité actions ne peut pas couvrir les risques propres aux marchés obligataires, tels ceux liés aux surprises de politique monétaire.

Les corrélations entre la volatilité obligataire et les rendements des obligations sont négatives mais faibles en termes absolus (-16% avec les UST, -19% avec les obligations Investment Grade, -9% avec le HY). Comme expliqué plus haut, les flambées de la volatilité obligataire se produisent lorsque les taux longs chutent en raison de craintes systémiques et de recherche de valeurs refuges, ou lorsqu’ils grimpent en raison de surprises de politique monétaire, impliquant de fait un niveau de corrélation faible.

Par conséquent, pour des portefeuilles obligataires de haute qualité une position acheteuse de volatilité convient puisqu’elle peut être utilisée pour couvrir tous les mouvements négatifs des taux d’intérêt, à la hausse comme à la baisse.

Finalement, des positions acheteuses de volatilité actions et

obligataire sont aussi possibles, auquel cas elles doivent

être calibrées en fonction de la composition du portefeuille.

Pour l’amélioration du rendement

L’une des raisons pour lesquelles la volatilité actions est considérée comme une classe d’actifs à part entière [4] provient du fait que les investisseurs peuvent prendre une position de volatilité actions, non seulement à des fins de couverture, mais aussi pour améliorer le rendement de leur portefeuille, captant ainsi la prime de risque sur la volatilité actions (PRV) [5], soit la différence entre les volatilités implicite et réalisée. En général, la volatilité implicite est toujours plus élevée que la volatilité réalisée, sauf en temps de crises, de sorte que la stratégie PRV peut être considérée comme une espèce de « portage de volatilité » dans lequel on vend systématiquement de la volatilité à des fins de rendement, en captant la différence entre volatilités implicite et réalisée. L’avantage de cette stratégie est que dans la plupart des cas l’investisseur gagne le portage, le désavantage étant le risque de pertes élevées si une crise survient. La Figure 5 donne une représentation de la PRV pour les obligations, calculée comme la différence entre l’indice VXTYN et la volatilité à un mois réalisée des contrats à terme des UST.

La prime de risque sur la volatilité des actions, comme celle des obligations, est positive en moyenne, sauf en phase de turbulences de marchés, quand la volatilité flambe contre toute attente.

Des articles sur ce thème [6] semblent confirmer la thèse d’une amélioration du rendement grâce à la PRV des obligations. Cependant, les gains attendus de ces stratégies doivent être évalués avec prudence dans la mesure où ils peuvent être réduits en raison de coûts élevés de réplication et de mises en oeuvre [7].

Volatilité du marché des swaps de taux

Les swaptions (option négociée de gré à gré sur un swap) sont un outil supplémentaire pour obtenir une exposition à la volatilité obligataire. Comme les swaptions sont des options sur des swaps de taux (IRS) [8], les investisseurs ne sont pas exposés à la volatilité d’une obligation mais plutôt à celle d’un instrument dérivé. Le marché de swaps de taux est une partie importante du marché mondial de gré à gré, l’encours notionnel des contrats de swaps de taux étant estimé à plus de 400 000 Mds $ (données Banques des Règlements Internationaux).

Alors que le nouveau marché à terme sur l’indice VXTYN a encore besoin de gagner en profondeur et en liquidité, le marché des swaptions a l’avantage d’être bien développé pour les principales devises. Les investisseurs doivent toutefois être conscients qu’une exposition à la volatilité d’un swap de taux comprend un risque sous-jacent plus élevé qu’une exposition pure à la volatilité des UST, puisqu’elle incorpore aussi le risque de crédit interbancaire lié aux swaps [9].

Les swaptions sont un contrat dérivé donnant au détenteur le droit, mais non l’obligation, d’entrer dans un contrat sous-jacent de swap [10]. Chaque swaption se définit par son terme, c.-à-d. la date d’expiration jusqu’à laquelle elle peut être exercée, et par sa maturité, c.-à-d. la maturité du swap sous-jacent. Ainsi, l’acheteur d’une swaption à 1 an dans 10 ans en dollar a le droit d’entrer dans un swap de taux à 10 ans au cours de l’année suivante. Comme la maturité des options va jusqu’à 30 ans, un autre avantage important des swaptions est d’offrir la possibilité d’obtenir une exposition sur les volatilités de très long terme, ce qui n’est pas toujours possible avec des options sur obligations. La pratique habituelle du marché est de coter la volatilité en points de base (pdbv) du taux swap à terme, et non en % de variation, comme pour les indices des volatilités des UST ou des actions vus dans la partie précédente [11]. La corrélation historique des volatilités implicites de court terme des swaptions et des obligations est très élevée : par exemple la corrélation quotidienne de la volatilité implicite à un mois est supérieure à 90%.

Le CBOE a introduit un indice de volatilité des swaps de taux (SRVX) [12] afin de standardiser le mode de calcul de la volatilité du marché des swaps, en se basant sur la volatilité du taux swap à terme des swaptions à 1 an dans 10 ans en dollar. Mais il n’existe pas (encore) pour cet indice de contrats à terme ou d’options disponibles.

La Figure 6 représente la structure par terme des swaptions en dollar. Pour le 1 an, les volatilités historiques moyennes (lignes continues) augmentent dans un premier temps avec la maturité (terme de l’option), atteignent un plateau pour des maturités moyennes, puis commencent à décroître avec la maturité. Pour le 30 ans, la structure par terme moyenne a une pente descendante en fonction de la maturité. Dans l’ensemble, pour le même swap sous-jacent, les volatilités de long terme sont plus faibles que celles de court terme (c’est aussi le cas pour les swaptions en euro). Si l’on prend par exemple les swaps 30 ans, la volatilité à 1 an (à 1 an dans 30 ans) la moyenne est de 90pdbv, soit entre 30pdbv et 40pdv plus élevée que la volatilité à 30 ans (Figure 6, ligne continue bleue) [13].

Ce qui est intéressant dans la Figure 6 est l’écart important entre les moyennes historiques et les valeurs actuelles des volatilités de court terme (lignes continues et en pointillé). Par exemple, pour les swaps 1 an et 30 ans, les volatilités implicites à 1 an se situent actuellement respectivement 20pdbv et 15pdbv en dessous de leurs moyennes historiques (Figure 6, lignes en pointillé). Cet écart dure depuis trois ans et résulte de la « forward guidance » améliorée de la Fed, ainsi que l’introduction en août 2011 de la forward guidance basée sur un calendrier défini [14]. L’explication est intuitive puisque les interventions des banques centrales, tout comme leur objectif d’ancrage des taux courts à zéro durant une période prolongée, ont également comprimé toutes les volatilités de court terme. Par la suite, la structure par terme de la volatilité des swaptions devient plus plate (voir Figure 6).

Globalement, cela a des conséquences importantes qui devraient se traduire par des différences plus marquées dans le profil des structures par terme de swaptions en dollar et en euro.

En 2015, la divergence entre les politiques monétaires de la Fed et de la BCE devrait rester significative. La Fed va relever ses taux et la BCE s’est engagée dans un programme d’assouplissement quantitatif (QE).

Dans l’ensemble, l’écartement du spread observé entre les volatilités de court terme des swaptions en dollar et en euro (Figure 7) devrait durer, voire s’élargir, les volatilités des swaptions en euro restant basses/stables, celles des swaptions en dollar augmentant.

Conséquences en matière d’investissement

Comme cela a été expliqué, l’amélioration de la « forward guidance » de la Fed a constitué l’un des facteurs favorisant la compression de la volatilité court terme des obligations. Nous arrivons à la fin de sept années de politique monétaire à taux zéro et la Fed est passée à une forward guidance conditionnée aux données économiques. De fait, la dispersion des prévisions de taux directeurs, issue du panel d’économistes sondés dans le cadre de l’enquête des Prévisionnistes Professionnels publiée par le Fed de Philadelphie [15] (un indicateur de forward guidance, Figure 8), est orientée à la hausse depuis l’automne dernier. Le passage à une guidance plus flexible de la politique monétaire accroît les probabilités de surprises de nature à stimuler les volatilités des obligations en 2015. En outre, l’absence d’un consensus large au sein du FOMC sur le timing approprié et le rythme de resserrement va dans le même sens.

Face au scénario d’une Fed relevant ses taux à la fin de 2015, comme le valorisent les marchés, d’autres scénarios pourraient se faire jour. L’un, favorable aux obligations, avec une Fed retardant son relèvement à des temps plus propices en raison d’un choc de demande négatif inattendu, par exemple, ou de déceptions répétées sur la croissance de la productivité, ou encore des cours du pétrole plus bas se traduisant par une désinflation durable. Un scénario alternatif, négatif pour les obligations, où la Fed relève ses taux plus tôt qu’anticipé (ou plus agressivement) en raison de pressions sur l’inflation liées à des tensions sur le marché du travail et des hausses de salaires, et où la chute des cours du pétrole s’interrompt, cessant de faire reculer les anticipations d’inflation.

Chacun de ces scénarios est susceptible de déclencher des fluctuations de marchés autour de la politique monétaire et de stimuler la volatilité (à court terme) des UST, sans forcément se transmettre aux volatilités d’autres classes d’actifs.

Les investisseurs peuvent profiter de la situation en mettant en oeuvre des positions acheteuses de volatilité obligataire, soit sous forme de contrats à terme sur l’indice VXTYN, soit sous forme d’options sur les UST, ces dernières présentant l’avantage d’être des outils plus liquides. Sur le marché américain des swaps, la normalisation de la politique monétaire pourrait se traduire par une normalisation de la structure par terme de la volatilité des swaptions en dollar, sous forme d’une hausse des volatilités de court terme.

Ando Rakotobe , Ombretta Signori , Avril 2015

Notes

[1] D’autres indices sont également disponibles pour les professionnels, bien que leurs contenus soient différents. L’indice MOVE, par exemple, suit la volatilité implicite des options sur les UST de toute maturité, bien qu’il n’existe pas d’instrument négociable qui lui soit relié.

[2] Les détails du calcul de l’indice sont publiés sur le site web du CBOE.

[3] Cf. Argou, P., L’Hoir, M. et Signori, O., « Une volatilité plus forte destinée à durer », Recherche AXA IM, 23 octobre 2014.

[4] Brière, M., Burgues, A. et Signori, O., « Volatility Exposure for Strategic Asset Allocation », Journal of Portfolio Management, printemps 2010, Vol. 36 (3), 105-116

[5] La prime de risque sur la volatilité peut être considérée comme un dédommagement pour les vendeurs d’options pour le risque de pertes encouru lorsque la volatilité réalisée s’élève soudainement ; ces phases tendent à coïncider avec une turbulence d’ensemble des marchés, un niveau élevé d’incertitude et une situation de stress des investisseurs. Cette stratégie peut être mise en oeuvre, par exemple, sous forme d’une position vendeuse sur un swap de variance dans laquelle l’investisseur reçoit la volatilité implicite et paye la volatilité réalisée.

[6] Cf. Mueller, Ph., et al. « Bond variance risk premia », 2012. VXTYN paper Compendium of Empirical Findings

[7] La prime de risque sur la volatilité (PRV) des obligations peut être captée par des stratégies de stellages, mais ceci requiert une couverture en delta quotidienne pour rester exposé d’abord aux changements de la volatilité, donc avec des coûts de mise en oeuvre supplémentaires. La volatilité reste un instrument d’investissement complexe qui nécessite des ressources appropriées pour la gestion du risque. Une autre façon directe de capter la PRV serait d’entrer dans une position de swap de variance (vendeuse), mais ces produits n’existent pas pour les obligations, comme c’est le cas pour les actions.

[8] Un swap de taux d’intérêt (IRS) est un accord de gré à gré où deux contreparties s’accordent pour se faire des versements périodiques basés sur un notionnel et deux taux d’intérêt distincts ; l’un fixe (appelé taux du swap) et l’autre flottant (en général le LIBOR)

[9] Ce risque n’est pas du tout négligeable pendant des événements imprévisibles, de type « black swan », comme la faillite de Lehman.

[10] Le succès de ce marché est aussi lié à la possibilité d’utiliser les swaptions à d’autres fins que pour gagner en exposition à la volatilité. Comme ceci dépasse le cadre de cette étude, nous nous contentons d’en mentionner quelques-unes ; les swaptions constituent une alternative aux swaps à terme, pour couvrir des vues sur les taux d’intérêt, pour minimiser les coûts de financement, pour prendre des positions sur les mouvements de la courbe des taux de swaps (aplatissement/pentification).

[11] La volatilité log-normale implicite correspondante – volatilité normale en points de base divisée par le taux swap à terme – peut aussi être utilisée. La volatilité log-normale est le paramètre de volatilité de la formule de Black (1976) permettant de déterminer le prix de la swaption.

[12] Cf. SVRX CBOE white paper.

[13] Ceci indique que la prime de risque sur la volatilité décroît avec la maturité de l’option ; un résultat commun avec la littérature statistique sur les dérivés de taux d’intérêt qui n’a pas beaucoup retenu l’attention d’un point de vue économique.

[14] Cf. Argou, P., L’Hoir, M. et Signori, O., « Une volatilité plus forte destinée à durer », Recherche AXA IM, 23 octobre 2014.

[15] Cf. note de bas de page n°14

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |