| https://www.next-finance.net/fr | |

|

Pédagogie

|

Intérêt des obligations convertibles sous solvabilité 2

Selon Laura Gesret-Jubin, Ingénieure Recherche chez CPR AM, au-delà de leur intérêt financier, les obligations convertibles bénéficient d’un traitement favorable dans le calcul du SCR Marché pour le pilier 1 de Solvabilité 2, à condition d’être en mesure de calculer précisément l’impact des chocs.

Intérêt financier : convexité naturelle de la classe d’actifs

Les obligations convertibles sont des titres hybrides, exposés à la fois au marché obligataire et à celui des actions. L’émetteur de l’obligation convertible émet un titre obligataire, qui peut être converti en l’action sous-jacente lorsque le cours de celle-ci dépasse un certain seuil. Les obligations convertibles présentent des caractéristiques très variées, quant aux modalités de conversion des titres, aux options de rachat par l’émetteur ou de vente par l’acheteur, au fait de convertir le titre dans une action d’un autre émetteur, etc.

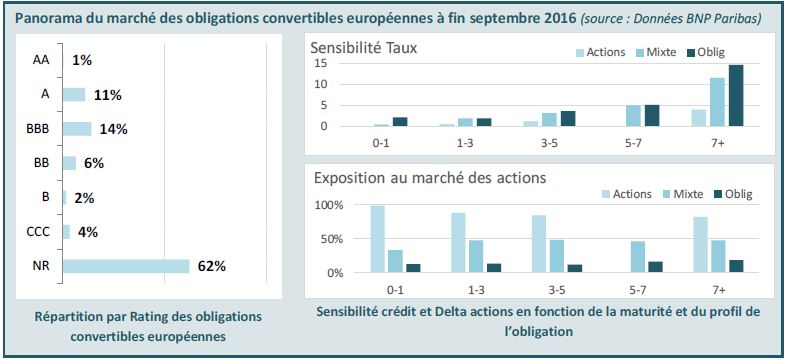

Elles peuvent être catégorisées en trois classes, selon leur exposition au marché actions (Figure 1 : Comparaison du prix d’obligations convertibles, d’obligations classiques et des actions) :

- Les obligations convertibles de profil obligataire présentent une faible sensibilité au marché des actions (mesurée par le delta), mais une forte sensibilité aux taux et au crédit. Leur valorisation est très proche du « plancher obligataire », c’est-à-dire de la valeur actualisée des flux liés à la partie obligataire du titre, à savoir aux coupons et au remboursement du nominal.

- Les obligations convertibles ayant un profil actions ont au contraire un fort delta actions, et s’éloignent notablement du plancher obligataire, avec une faible sensibilité aux taux et au crédit.

Les obligations convertibles dites « mixtes » ont un profil intermédiaire entre ces deux types d’instruments.

Les obligations convertibles présentent ainsi une protection intrinsèque à la baisse des marchés actions, puisqu’elles adoptent un profil obligataire lorsque le cours de l’action est très inférieur au seuil de conversion, et ne sont alors plus sensibles à l’évolution des marchés actions.

Cette asymétrie caractéristique de ces instruments permet aux investisseurs d’être exposés à la hausse des marchés actions sans en supporter la baisse.

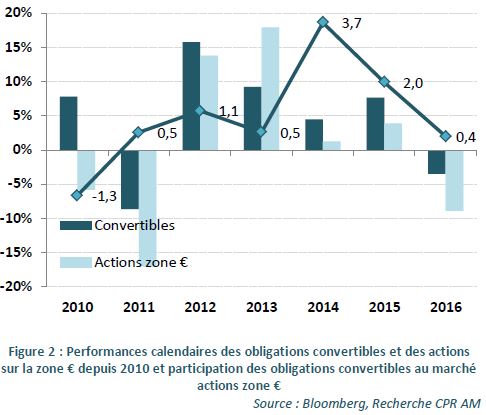

Nous observons cet effet de manière

globale sur le marché des obligations

convertibles : nous nous intéressons ici

aux performances calendaires d’un

indice d’obligations convertibles et

d’un indice actions, tous deux

uniquement sur la zone €, ainsi qu’au

taux de participation des obligations

convertibles au marché [1].

Les obligations convertibles captent

une part très importante de la

performance des actions en cas de

marchés haussiers, voire dépassent la

performance des actions, et réduisent

très nettement les pertes en cas de

baisse, c’est notamment le cas en

2011 et 2016, où elles subissent à

peine la moitié de la perte des actions

(Figure 2 : Performances calendaires

des obligations convertibles et des actions sur la zone € depuis 2010).

Une protection naturellement efficace dans le cadre de Solvabilité 2

Cette protection est particulièrement intéressante pour les investisseurs soumis à Solvabilité 2, pour lesquels l’exposition aux marchés actions peut être très pénalisante, en raison d’un choc important sur les marchés actions (39% -resp. 49% pour les actions hors OCDE et hors EEA- +/- un ajustement symétrique borné entre -10% et +10% selon l’évolution des marchés actions).

Les obligations convertibles permettent de participer à la hausse des marchés actions avec un niveau de SCR Actions moins prohibitif.

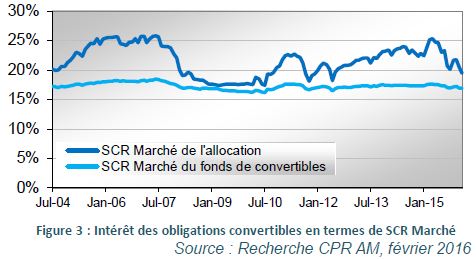

La réduction de SCR Actions offerte par les obligations convertibles est liée à la convexité de ces titres. Si l’on cherche à capturer la même exposition au marché des actions et à celui du crédit à l’aide d’une allocation obligations / actions de delta équivalent, l’exposition au marché des actions est alors linéaire, et beaucoup plus sensible à une baisse des marchés, d’où un niveau de SCR Actions non seulement plus fort mais également plus volatil [2] (Figure 3 : Intérêt des obligations convertibles en termes de SCR Marché).

Afin de profiter de ce SCR Marché des obligations convertibles, naturellement réduit et plus stable, il convient de calculer précisément les différentes briques du SCR Marché pour chaque titre en portefeuille.

Le traitement des obligations convertibles dans le cadre du pilier 1 de Solvabilité 2

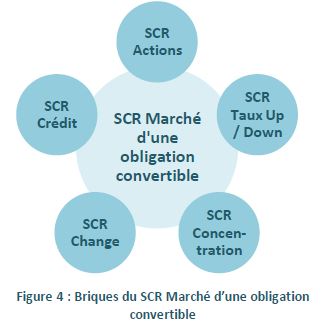

En appliquant la formule standard de l’EIOPA, les obligations convertibles interviennent dans plusieurs briques du SCR Marché, car elles sont sensibles à plusieurs facteurs de risque (Figure 4 : Briques du SCR Marché d’une obligation convertible).

Pour calculer précisément l’impact des chocs extrêmes définis par le régulateur, nous revalorisons chaque titre, avant et après choc, pour quantifier le niveau de SCR Actions et de SCR Taux.

Pour calculer précisément l’impact des chocs extrêmes définis par le régulateur, nous revalorisons chaque titre, avant et après choc, pour quantifier le niveau de SCR Actions et de SCR Taux.

Le SCR Actions est calculé en revalorisant le titre pour tirer profit de la non-linéarité des instruments convexes, d’autant plus importante que le delta est important, c’est-à-dire que la convertible a un profil actions.

Dans le cas où la revalorisation précise n’est pas possible, il convient d’utiliser les expositions à l’ordre 1 et si possible à l’ordre 2 [3] pour tenir compte de la réduction de SCR. Le calcul du SCR Actions doit tenir compte de la convexité du titre, afin de ne pas surestimer l’impact du choc (Figure 5 : 3 méthodes de calcul du SCR Actions pour différents profils d’obligations convertibles).

Dans le graphique ci-dessus, nous comparons le calcul de SCR Actions pour plusieurs obligations convertibles de différents profils (dont le delta varie de 24% à 94%) selon 3 méthodes différentes :

Dans le graphique ci-dessus, nous comparons le calcul de SCR Actions pour plusieurs obligations convertibles de différents profils (dont le delta varie de 24% à 94%) selon 3 méthodes différentes :

- Une estimation de l’impact du choc à l’aide du delta du titre

- Une estimation à l’aide du delta du titre et du gamma pour tenir compte de l’effet convexité

- Une revalorisation précise avant et après choc à l’aide d’une librairie externe, tenant compte de toutes les caractéristiques de l’obligation convertible.

Naturellement l’estimation du SCR Actions à l’aide du Delta du titre n’est pas satisfaisante, elle surestime l’impact du choc extrême car elle ne tient pas compte du profil non linéaire du titre. L’utilisation des sensibilités à l’ordre 1 et à l’ordre 2 permet en revanche de capter cet effet et donc de bénéficier de la réduction de SCR Actions. Une revalorisation avant et après choc permet de calculer précisément l’impact du choc extrême, en tenant compte de tous les effets grâce à une modélisation fine de l’instrument (modélisation conjointe du cours de l’action sous-jacente, et du risque de crédit du titre par exemple).

Notre outil de calcul des SCR Marché utilise une librairie externe pour la valorisation avant et après choc des obligations convertibles. Ceci nous permet de fournir un calcul précis du SCR Marché, basé sur l’ensemble des caractéristiques de l’instrument, qui tient compte de la convexité du titre et de l’économie de SCR Actions, et donc de SCR Marché, qu’il apporte.

Au vu des niveaux de taux actuels très bas, le SCR Taux ne tient pas compte des chocs relatifs par maturité sur la courbe de taux, mais uniquement de la hausse minimale de 1% en absolu sur toute la courbe, le fait de le calculer précisément n’amène qu’une faible économie de SCR. La revalorisation précise avant et après choc deviendrait en revanche un atout en cas de remontée des taux d’intérêt …

Le SCR Crédit du titre est quant à lui estimé en appliquant la formule fermée indiquée par le régulateur, à savoir un niveau de SCR Crédit croissant avec le niveau de risque de l’émetteur de l’obligation convertible (représenté par le rating de l’émission) et avec le niveau de sensibilité.

Pour le calcul du SCR Change, nous tenons compte de la devise de l’obligation, ainsi que de la devise de l’action sous-jacente, à hauteur du delta du titre, dans le cas où elles sont différentes.

Enfin, l’exposition à l’émetteur de l’obligation convertible, et éventuellement à l’émetteur de l’action sous-jacent dans le cas où ils sont différents, est estimée à partir du cours du titre hybride, et éventuellement du delta actions dans le cas d’émetteurs différents, pour un calcul du SCR Concentration agrégé au niveau du fonds (ce SCR Concentration est uniquement indicatif, car il n’est pas agrégeable entre les positions et n’a de sens qu’au niveau de l’intégralité de l’actif de l’assureur).

Les chocs réglementaires de Solvabilité 2 sont assez favorables aux obligations convertibles

Le niveau de SCR Marché des obligations convertibles est intéressant en termes de SCR Actions, car la convexité des titres permet une exposition à la hausse des marchés actions, tout en limitant l’impact d’un choc à la baisse sur les marchés actions.

A noter qu’en appliquant la clause transitoire actions [4], l’économie de SCR est nettement plus faible que pour une action, du fait de la convexité de l’obligation convertible. Rappelons que l’économie de SCR Actions liée à la transitoire diminue à mesure que le taux de rotation du portefeuille depuis le 1er janvier 2016 augmente. Les obligations convertibles retrouveront rapidement leur avantage par rapport aux actions acquises avant 2016 …

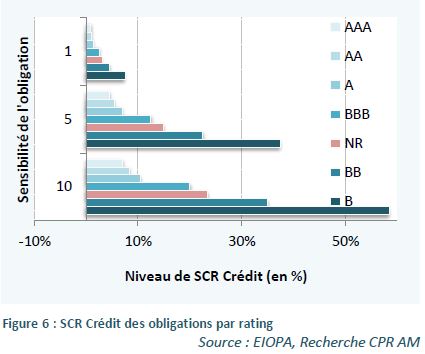

Les obligations convertibles sont pour la plupart non notées, alors qu’elles présentent majoritairement un profil de risque BB ou B. Leur SCR Crédit est donc également attractif car le choc Solvabilité 2 sur le crédit est nettement moins pénalisant pour les émissions non notées que pour les High Yield : à titre d’exemple, le graphique ci-contre présente le niveau de SCR Crédit de 3 obligations, dont la sensibilité varie de 1 à 10, en fonction du rating (variant de AAA à B vs NR).

Le niveau de SCR Crédit des émissions non notées est légèrement supérieur à celui d’obligations notées BBB, mais reste nettement moins fort que pour les obligations notées BB. Ceci constitue un avantage important de la classe d’actifs par rapport aux obligations High Yield classiques.

Tout comme les autres instruments sensibles aux taux, les obligations convertibles bénéficient actuellement d’un niveau de SCR Taux relativement limité en raison des niveaux de taux très faibles : le choc à la hausse sur chaque courbe est fixé par le régulateur à 1%.

Tout comme les autres instruments sensibles aux taux, les obligations convertibles bénéficient actuellement d’un niveau de SCR Taux relativement limité en raison des niveaux de taux très faibles : le choc à la hausse sur chaque courbe est fixé par le régulateur à 1%.

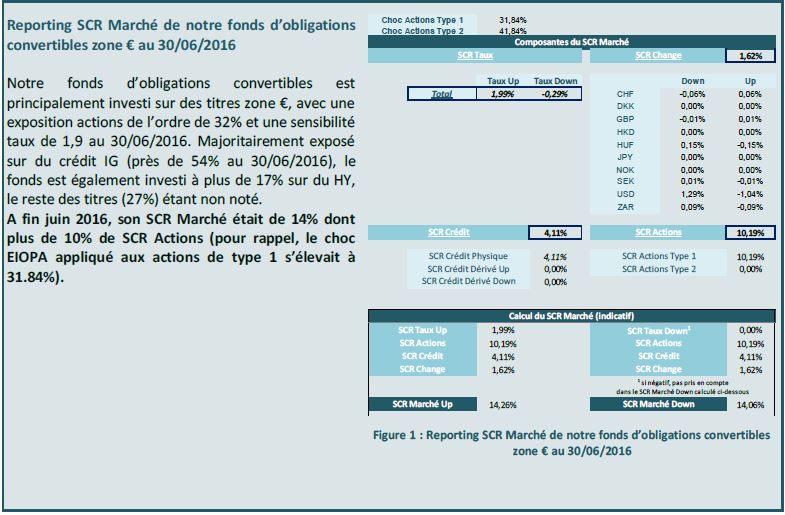

Notons que les obligations convertibles, concernées par l’ensemble des briques du SCR Marché, bénéficient d’un effet diversification, grâce aux corrélations indiquées par l’EIOPA et utilisées dans le calcul du SCR Marché global (Figure 7 : Agrégation du SCR Marché de notre fonds d’obligations convertibles au 30/06/2016).

Au-delà de leur intérêt financier, avec un potentiel de gain important en cas de hausse des marchés actions et une volatilité réduite par rapport aux actions, les obligations convertibles bénéficient d’un traitement favorable dans le calcul du SCR Marché pour le pilier 1 de Solvabilité 2, à condition d’être en mesure de calculer précisément l’impact des chocs.

Au-delà de leur intérêt financier, avec un potentiel de gain important en cas de hausse des marchés actions et une volatilité réduite par rapport aux actions, les obligations convertibles bénéficient d’un traitement favorable dans le calcul du SCR Marché pour le pilier 1 de Solvabilité 2, à condition d’être en mesure de calculer précisément l’impact des chocs.

Laura Gesret-Jubin , Novembre 2016

Notes

[1] Le taux de participation mesure le ratio entre la performance des obligations convertibles et celle du marché actions sur la même zone.

[2] Comparaison entre un proxy d’un fonds d’obligations convertibles européennes de delta 40% et de rating BBB et une allocation actions européennes / obligations avec 40% d’actions

[3] L’exposition à l’ordre 1 est mesurée par le delta actions, c’est-à-dire la variation en % du prix de la convertible pour une variation de 1% du cours de l’action. L’exposition à l’ordre 2 est mesurée le gamma actions, c’est-à-dire la variation en % du delta pour une variation de 1% du cours de l’action.

[4] Les actions acquises avant l’entrée de Solvabilité 2 (c’est-à-dire le 1er janvier 2016) bénéficient d’un choc réduit à 22% en 2016 quel que soit le type d’actions. Ce choc augmentera linéairement et convergera vers le choc cible (39% ou 49% + ajustement symétrique) d’ici 2023.

Focus

Pédagogie La propagation du coronavirus (COVID-19) va activer le remboursement des obligations « pandémiques »

Les obligations pandémiques totalisent 320 millions de dollars. Comme pour les autres obligations dites « catastrophes », les investisseurs pourraient perdre leur capital si un ensemble de seuils paramétriques, tels que l’ampleur de la pandémie, son taux de croissance ou encore la (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |