Hausse de l’Indicateur de Régime de Marché de State Street Global Advisors

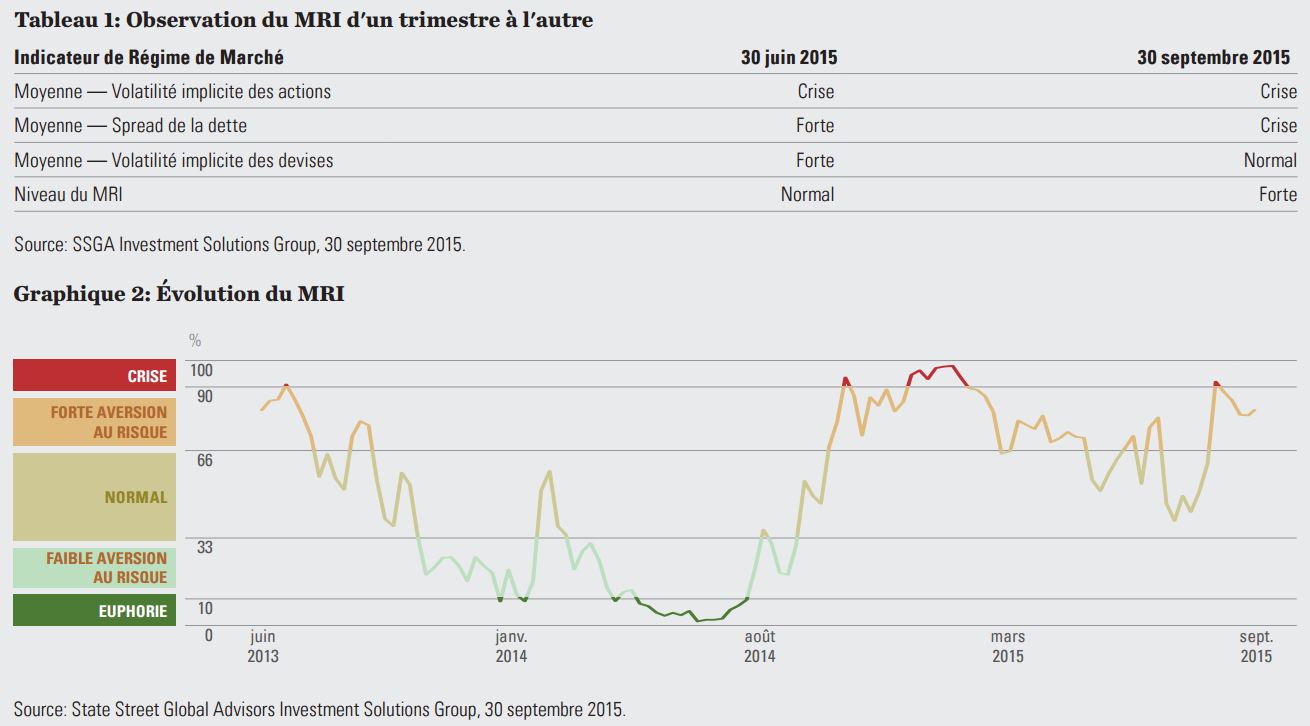

Au troisième trimestre 2015, l’Indicateur de Régime de Marché (MRI) s’est inscrit en hausse, passant en régime de Forte aversion après avoir terminé le deuxième trimestre en mode Normal. Le MRI a commencé la période en régime de Forte aversion au risque, les trois facteurs qui le composent évoluant tous de manière défavorable...

L’Indicateur de Régime de Marché (MRI) est un indicateur macroéconomique interne développé par l’équipe Investment Solutions Group de State Street Global Advisors. Le MRI est construit à partir d’informations de marché prospectives et vise à identifier le niveau d’aversion ou d’appétit pour le risque du marché. Le signal qu’il génère est obtenu à partir de différents facteurs, notamment la volatilité implicite du change et des actions et les spreads des marchés obligataires.

L’Investment Solution Group a mis à l’épreuve l’indicateur de régime de marché avec des tests rigoureux pendant douze mois. Les résultats des tests ont montré que l’indicateur suivait les événements de stress historiques sur les marchés et que les stratégies d’investissement qui utilisent l’indicateur ont surperformé. L’Investment Solutions Group emploie le MRI ainsi que d’autres données au sein de son processus de décision d’allocation tactique d’actifs mondiale.

Par définition, le signal du MRI est compris entre 0 % et 100 %. Sur cette échelle, un niveau élevé est souvent caractérisé par des tensions sur le marché, telles que une forte hausse de la volatilité et une chute des prix des actifs risqués.

Nous avons identifié cinq régimes de marché distincts :

- Crise (niveau proche de 100%) – extrême aversion au risque (peur/panique)

- Forte aversion au risque (niveau supérieur à la moyenne) – aversion élevée pour les actifs risqués

- Normal (niveau proche de la moyenne) – sentiment de marché neutre

- Faible aversion au risque (niveau inférieur à la moyenne) – appétit pour les actifs risqués

- Euphorie (niveau proche de 0%) – appétit extrême pour le risque par rapport à la prise de risque (avidité/complaisance)

Des défis majeurs restent à relever

Au troisième trimestre 2015, l’Indicateur de Régime de Marché (MRI) s’est inscrit en hausse, passant en régime de Forte aversion après avoir terminé le deuxième trimestre en mode Normal. Le MRI a commencé la période en régime de Forte aversion au risque, les trois facteurs qui le composent évoluant tous de manière défavorable. Le signal a ensuite reculé avant de terminer mi-juillet en régime Normal, influencé par le net déclin des volatilités implicites tant sur les actions que sur les devises. Il est resté à ce niveau jusqu’à la dernière semaine d’août pour ensuite progresser régulièrement et franchir le seuil de Crise lorsque les marchés d’actions se sont effondrés. L’indicateur a ensuite reculé pour repasser en régime de Forte aversion jusqu’à la fin du trimestre sous l’influence des niveaux sans précédent depuis des années, atteints par les volatilités implicites des actions et de l’élargissement des spreads des obligations risquées.

La principale cause d’instabilité au cours de la période est venue des volatilités implicites des actions. Durant le mois de juillet, ce facteur a en effet oscillé entre les différents régimes, les volatilités jouant aux montagnes russes déstabilisées par la crise grecque : après avoir débuté en mode de Crise ou de Forte aversion, il est complètement redescendu jusqu’à entrer en régime d’Euphorie en milieu de période, sur fond de bonnes nouvelles en provenance de la Grèce. Il s’est maintenu en régime de Faible aversion jusqu’à la fin du mois et pendant la première partie du mois d’août.

Les volatilités implicites ont fortement augmenté durant la seconde quinzaine, les investisseurs analysant les commentaires de la Réserve Fédérale à la recherche d’indices permettant d’anticiper la trajectoire des taux directeurs dans un contexte de doute persistant quant à la capacité de la Chine à soutenir le marché.

Le 24 août, ces incertitudes ont propulsé l’indice VIX jusqu’à des niveaux jamais égalés depuis la crise financière de 2008. Les volatilités implicites ont globalement affiché des niveaux élevés tout au long du mois de septembre, ce facteur demeurant en régime de Crise jusqu’à la fin du troisième trimestre.

Le facteur « spreads de la dette » est resté sous tension durant la plus grande partie de la période. Il a commencé en régime de risque Normal au mois de juillet pour osciller ensuite entre le régime Normal et de Forte aversion en cours de mois. L’élargissement des spreads de la dette s’est poursuivi tout au long du mois d’août et le facteur est passé du régime de Forte aversion à celui de Crise pendant la dernière semaine. Il s’est maintenu à ce niveau presque constamment jusqu’à la fin du trimestre. Les spreads se sont régulièrement élargis tant sur le marché des obligations émergentes que sur le segment du haut rendement, dominés par les inquiétudes entourant la croissance chinoise et la chute des cours pétroliers.

Le facteur fondé sur les volatilités implicites des devises a également été marqué par une forte instabilité ce trimestre. Il a débuté en régime de Forte aversion en juillet et a ensuite hésité entre le régime de Crise et celui de Forte aversion, influencé notamment par la volatilité implicite sur l’EUR/USD ;

il s’est ensuite atténué à partir de la mi-juillet pour renouer avec un régime de Faible aversion pour la première fois depuis septembre 2014. Durant toute la première quinzaine d’août, le facteur a oscillé entre le mode Normal et de Faible aversion puis a enregistré un bref rebond le 24 août et a franchi le seuil de Crise lorsque la volatilité implicite des quatre paires de devises sous-jacentes s’est envolée. Il est ensuite redescendu dans les derniers jours pour terminer en régime de Forte aversion. Le facteur a ensuite navigué entre le régime de Forte aversion et le mode Normal début septembre avant de se stabiliser en milieu de mois pour rester en régime Normal jusqu’à la fin du trimestre. Cette baisse s’explique en particulier par la chute des volatilités implicites sur les devises EUR/USD et USD/CHF.

Alors que nous entrons dans le dernier trimestre de l’année, nous recommandons la prudence, le signal ayant terminé la période précédente en régime de Forte aversion au risque. En effet, les incertitudes entourant la croissance mondiale et plus particulièrement celle de la Chine, le calendrier de la première remontée des taux aux États-Unis, l’effondrement des cours des matières premières et la montée des risques géopolitiques au Moyen-Orient pourraient chahuter encore un peu plus un marché déjà volatil.

Ces risques à court terme pourraient finalement signer la fin d’une période haussière de 30 ans sur le marché obligataire ou d’une période haussière de sept ans sur les actions.

À ce stade, il est difficile de prévoir si l’économie mondiale va sortir de la « lowflation » (inflation extrêmement faible) ou si nous allons rester dans un régime de politique monétaire accommodante afin de lutter contre les risques de déflation.

State Street Global Advisors , Novembre 2015

Focus

News Le Secours Catholique lance le contrat d’assurance-vie Kaori.vie ainsi qu’une association d’épargnants

Le Secours Catholique-Caritas France annonce le lancement de Kaori, première association d’épargnants responsables et solidaires créée à l’initiative d’une association d’intérêt général, et de son contrat d’assurance-vie engagé (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |