| https://www.next-finance.net/fr | |

|

Stratégie

|

Gregory Guerrand : « Le ‘Low Carbon 100 Europe THEAM Easy UCITS ETF’ est une solution pour les investisseurs qui veulent procéder à la décarbonation de leur portefeuille »

Alors que la COP21, la conférence mondiale sur le climat, approche à grands pas, la question de la décarbonation des portefeuilles se pose de plus en plus. Entretien avec Grégory Guerrand, investment specialist chez THEAM, filiale de BNP Paribas Investment Partners.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Next-Finance : THEAM a lancé dès 2008 le Low Carbon 100 Europe THEAM EASY UCITS ETF [1], le 1er ETF sur la thématique de la réduction des émissions de carbone. A l’approche de la COP21, la conférence mondiale sur le climat, les initiatives des institutionnels dans ce sens se multiplient. La Coalition pour la Décarbonisation des Portefeuilles a notamment pour objectif de réduire de $100 milliards l’empreinte carbone des portefeuilles des investisseurs institutionnels d’ici décembre 2015. Voyez-vous dans ce soudain engouement une validation de votre stratégie ?

Gregory Guerrand : Oui, clairement. On constate aujourd’hui une prise de conscience des investisseurs de la nécessité d’agir contre le réchauffement climatique. En amont de la COP21, BNP Paribas Investment Partners est d’ailleurs l’un des tout premiers gérants d’actifs d’envergure internationale à avoir signé le Montréal Carbon Pledge, lancé le 25 septembre 2014 lors de la conférence PRI [2] in Person à Montréal. Le Montréal Carbon Pledge encourage les investisseurs à mesurer et publier tous les ans l’empreinte carbone de leur portefeuille d’investissements, conformément aux objectifs fixés par la Coalition pour la décarbonation ou décarbonisation des portefeuilles (PDC) [3]. La PDC est un Programme des Nations Unies en faveur de l’environnement qui incite les investisseurs à réduire l’empreinte carbone de leurs portefeuilles.

Au-delà de la volonté affichée de cette Coalition d’investisseurs institutionnels d’éliminer les entreprises carbo-intensives de leurs portefeuilles, nous pensons que l’évolution de la réglementation va certainement inciter tous les investisseurs en faire de même à l’avenir. Dans cette optique, notre tracker Low Carbon 100 Europe THEAM Easy UCITS ETF, qui est indexé sur l’indice « Low Carbon 100 Europe » publié et calculé par Euronext, est une solution pour les investisseurs qui veulent procéder à la décarbonation de leur portefeuille.

Pouvez-vous nous expliquer la méthode de construction de l’indice Low Carbon 100 Europe ?

L’indice « Low Carbon 100 Europe », qui a été créé en 2008, fait partie de cette nouvelle génération d’instruments financiers tenant compte de l’impact direct des contraintes carbone sur la performance financière d’une entreprise. Son objectif est de refléter la performance financière des 100 principales entreprises de grande capitalisation en Europe ayant le plus contribué à la réduction des émissions de dioxyde de carbone (CO2) dans leur secteur respectif.

Il s’agit d’une approche best-in-class qui vise à ne retenir que les « meilleurs élèves » dans chaque secteur.

Grégory Guerrand, investment specialist chez THEAM

Grégory Guerrand, investment specialist chez THEAM

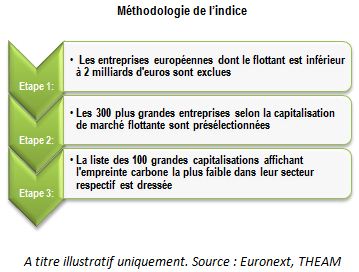

La méthode de construction de l’indice repose sur un comité scientifique indépendant qui est à l’origine de sa création. Il est présidé par Pascal Canfin et composé d’académiciens, d’Organisations Non Gouvernementales et d’experts environnementaux. . Il s’agit d’une approche best-in-class qui vise à ne retenir que les « meilleurs élèves » dans chaque secteur. Dans un premier temps, ces spécialistes sélectionnent et analysent les 300 plus grandes entreprises en Europe en excluant celles dont la capitalisation est inférieure à 2 milliards d’euros. Les entreprises retenues sont ensuite réparties par secteur et, au sein de chacun des secteurs, le comité sélectionne les entreprises qui émettent le moins de CO2 afin d’obtenir un indice représentatif des 100 plus grandes capitalisations en Europe affichant l’empreinte carbone la plus faible.

Il est important de préciser que la sélection de titres du comité scientifique s’appuie sur les compétences d’un fournisseur de données, spécialisé sur le carbone. . Enfin, la composition de l’indice évolue avec le temps puisqu’elle est revue chaque année afin de tenir compte des efforts réalisés par les entreprises pour réduire leurs émissions de dioxyde de carbone.

Quel est le mode de réplication de l’indice ? Quel est la tracking error de votre ETF ?

En ce qui concerne le mode de réplication, nous avons opté pour une réplication physique de l’indice « Low Carbon 100 Europe » D’ailleurs, notre tracking error, c’est-à-dire l’écart de suivi entre l’indice et notre ETF, est relativement faible puisqu’il s’établit à 0.10 % sur 1 an [4]. (Source : THEAM)

Le fonds souverain norvégien a annoncé récemment que sa nouvelle politique de réduction des investissements dans les entreprises liées au charbon pourrait le conduire à céder des participations d’une valeur globale d’environ 6 milliards d’euros. Quelles conséquences aura ce type de stratégie sur la performance boursière des entreprises à fort impact carbone et sur celles plus vertueuses ?

Ce type de stratégie vise clairement à pénaliser les entreprises les moins vertueuses pour l’environnement. Le fait que le fonds souverain norvégien cède ses participations dans ces sociétés devrait peser défavorablement sur leurs performances boursières. Il est important de rappeler que ce fonds, dont la mission est d’investir une partie des recettes pétrolières et gazières du pays, est le plus important du monde.

Grégory Guerrand, investment specialist chez THEAM

En plus de marquer clairement son engagement en faveur de l’environnement, cette initiative positionne le fonds souverain norvégien comme un modèle pour l’ensemble des investisseurs institutionnels à l’échelle mondiale. Nous pensons donc que ce type de stratégie devrait favoriser les entreprises tournées vers le développement durable et l’environnement, et qu’elle devrait avoir, à terme, un effet bénéfique sur leurs cours de Bourse.

Certains institutionnels ont une approche d’exclusion sectorielle. Vous, vous avez adopté une approche best in class. Pourquoi ce choix versus une approche d’exclusion ?

Ce choix repose tout simplement sur la méthodologie de construction de l’indice « Low Carbon 100 Europe » qui est l’indice répliqué par notre ETF Low Carbone 100 Europe THEAM Easy Ucits ETF. L’indice est composé des « meilleurs élèves » de chaque secteur, c’est-à-dire des 100 grandes entreprises européennes ayant la plus faible « empreinte carbone » au sein de leur secteur d’activité.

L’avantage de cette approche best in class est d’encourager les entreprises de tous les secteurs à œuvrer en faveur de l’environnement. Par ailleurs, en n’excluant aucun secteur, elle permet aux investisseurs de bénéficier d’une bonne diversification du risque, d’éviter les biais sectoriels et de profiter de tout le potentiel de performance du marché actions.

Grégory Guerrand, investment specialist chez THEAM

Face à l’engouement des investisseurs, seriez-vous en mesure de faire face à une hausse des encours ? Y-a-t-il une capacité maximale pour votre ETF ? Quid de la liquidité et du Total Expense Ratio (TER) ?

Oui, nous pourrions sans problème accueillir une hausse des encours puisque les sociétés qui composent l’indice sont toutes des « large caps », c’est-à-dire des grandes capitalisations boursières, de plus de 2 milliards d’euros. Il s’agit donc par définition d’investissements très liquides, puisque les « large caps » ont un nombre très important de titres en circulation sur les marchés boursiers.

C’est un avantage supplémentaire, selon nous, pour les investisseurs car s’ils sont soucieux de leur engagement environnemental, ils n’en perdent pas moins de vue les risques liés à leurs investissements et notamment le risque de liquidité. Compte tenu de la liquidité quotidienne de notre ETF, qui fait l’objet d’une cotation en continu sur la Bourse de Paris de 9h00 à 17h35, nous estimons sa capacité maximale à environ 10 milliards d’euros. Son TER [5] est estimé à 0.6 % par an. (Source : THEAM)

Quelle est la performance de l’indice Low Carbon 100 Europe® ? Quid de sa volatilité ?

Sur les 5 dernières années, l’indice Low Carbon 100 Europe® affiche une surperformance de 13.6 % [6] par rapport à un indice actions tel que le STOXX Europe 600, avec une corrélation proche de 1 (0.98) et un niveau de volatilité comparable. (Source : THEAM)

RF , Octobre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

P.-S.

Les investissements réalisés dans les fonds sont soumis aux fluctuations du marché et aux risques inhérents aux investissements en valeurs mobilières. La valeur des investissements et les revenus qu’ils génèrent peuvent enregistrer des hausses comme des baisses et il se peut que les investisseurs ne récupèrent pas l’intégralité de leur placement. Les fonds décrits présentent un risque de perte en capital. Pour une définition et une description plus complète des risques, merci de vous reporter au prospectus et DICI du fonds disponible gratuitement sur le site : www.theamfunds.com. Les performances passées ne préjugent pas des performances à venir. »

Notes

[1] Fonds commun de placement de droit français.

[2] PRI : Principles for Responsible Investment : Principes pour l’Investissement Responsable

[3] PDC : Portfolio Decarbinization Coalition : Coalition pour la Décarbonation des Portefeuilles

[4] Ces règles internes sont mentionnées à titre indicatif uniquement et sont susceptibles d’être modifiés. Les règles édictées dans le prospectus prévalent.

[5] Total Expense Ratio : Total des frais sur encours ou frais courants.

[6] Calcul des performances des indices du 31/08/2010 au 30/09/2015. Les performances passées ne sont pas un indicateur fiable des performances futures.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |