| https://www.next-finance.net/fr | |

|

Opinion

|

Forte divergence de performance pour les hedge funds dans des marchés en panique

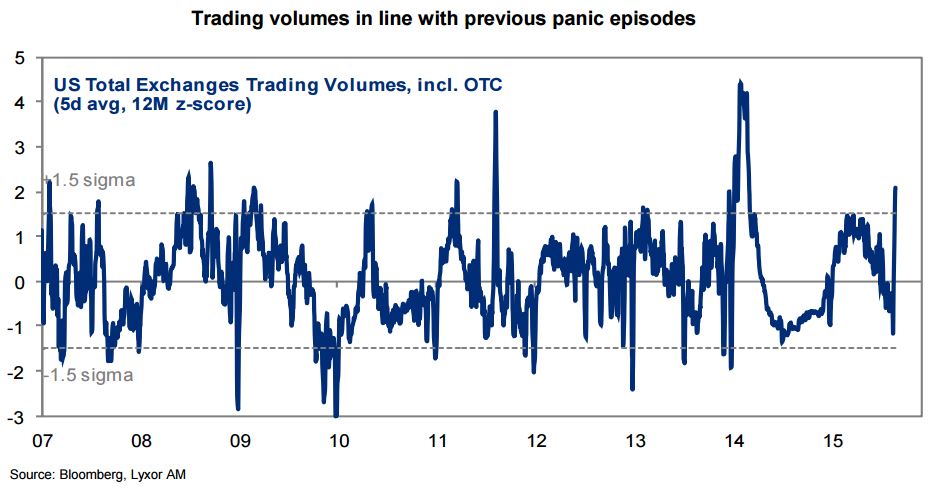

La semaine dernière, les craintes liées à la déflation et à la croissance frayeurs se sont transformées en cercle vicieux. De multiples anomalies de trading ont été observées, en particulier au cours du lundi noir, ce qui laisse penser que le trading systématique et algorithmique a amplifié la correction boursière.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La semaine dernière, les craintes liées à la déflation et à la croissance frayeurs se sont transformées en cercle vicieux. De multiples anomalies de trading ont été observées, en particulier au cours du lundi noir, ce qui laisse penser que le trading systématique et algorithmique a amplifié la correction boursière.

Les marchés semblent avoir touché le fond mais le sentiment reste fébrile. D’une part, la déconnexion apparente de cette correction avec les données macro-économiques offrent des opportunités. D’autre part les investisseurs se demandent si un changement plus fondamental est intégré dans les cours, ce qui laisserait augurer une période encore plus baissière pour les actifs risqués.

Les préoccupations actuelles comprennent :

- La véritable ampleur du ralentissement chinois

- Le risque d’une crise de change dans certains des pays émergents les plus faibles

- La résilience réelle de la croissance mondiale aux nouvelles pressions déflationnistes

- L’incertitude autour de la politique de normalisation de la Fed (le plongeon des cours sur les actifs émergents et les matières premières suit celui enregistré en avril dernier sur les obligations souveraines)

- La capacité des politiques monétaires à faire face à l’un de ces chocs potentiels.

Au cours de la semaine, les actions mondiales ont chuté de 9 %, le cours pondéré du dollar de plus de 2,5 %, les marchés au comptant de l’énergie de 10 % supplémentaires et les métaux de base de 4 %.

L’indice Lyxor Hedge Fund était en baisse de 3,5 % sur la même période. Les fonds Event Driven ont été les principaux perdants. Il y a eu une forte dispersion des performances affichées par les gérants alternatifs avec des pertes pour certains poids-lourds.

Dans l’ensemble, les CTA et les fonds de Fixed Income Arbitrage se sont révélés être raisonnablement résilients. L’assouplissement constaté sur les marchés obligataires a soutenu les stratégies de crédit.

Les pertes enregistrées sur les stratégies L/S Equity ont été raisonnables, à l’exception notable des gérants spécialisés sur l’Asie et pour ceux ayant un biais acheteur sur les marchés actions américains. A noter également, une divergence élevée sur les fonds Global Macro.

Jean-Baptiste Berthon , Philippe Ferreira , Septembre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |