| https://www.next-finance.net/fr | |

|

Opinion

|

Fonds de pension, encore un effort, nous allons finir par arriver !

Nous pensons que les gérants peuvent jouer un rôle substantiel en proposant des allocations plus axées sur les actions et une maîtrise des risques permettant de générer une rentabilité supérieure, nécessaire à la réussite à long terme d’un projet de création de fonds de pension paneuropéens à cotisations définies et adhésion obligatoire...

Un assouplissement bienvenu des règles encourageant le placement en actions

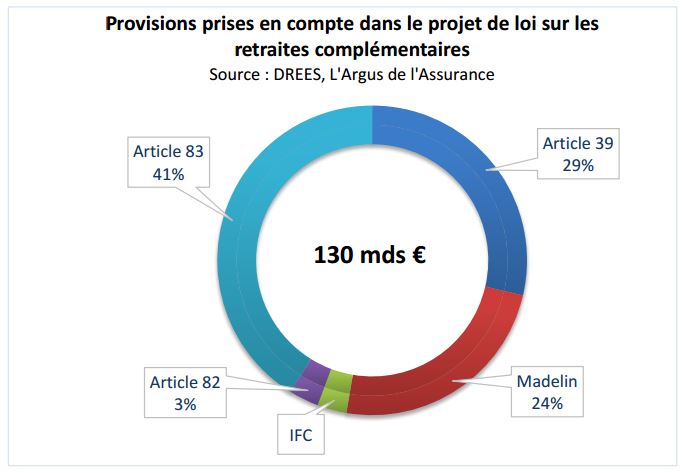

Donnant suite aux annonces faites fin 2015 par le ministre de l’économie, E. Macron, l’article 33 du projet de loi Sapin 2 propose une « réforme du régime prudentiel des activités de retraite professionnelle supplémentaire et modernisation de certains dispositifs de retraite complémentaire à adhésion individuelle ». Sous sa forme actuelle, cet article de loi a pour objectif d’assouplir les normes prudentielles applicables à l’épargne retraite et ainsi affranchir des contraintes de Solvabilité II une partie des quelque 130 milliards d’euros investis aujourd’hui dans des contrats en vue de la retraite.

Plus concrètement, il s’agirait d’encourager, sur une base volontaire, aux contrats dénommés d’après le Code général des impôts : articles 39, 41 (Madelin), 82, 83 et aux indemnités de fin de carrière (IFC), et le cas échéant au PERP, d’investir davantage en actions cotées, tout en les exonérant des règles de provisionnement découlant de Solvabilité II, entrées en vigueur début 2016.

Ceci devrait desserrer les contraintes d’allocation, conduisant les sociétés et mutuelles d’assurance à une meilleure utilisation des capitaux disponibles et in fine à une rentabilité supérieure des actifs gérés.

Une mesure à généraliser afin de favoriser une meilleure allocation des réserves existantes

Selon les promoteurs de ce projet, le fait de réformer ces produits permettra de quelque peu diversifier l’allocation des produits ciblés, aujourd’hui majoritairement investis en titres d’Etat (dont la rémunération proche de zéro commence à poser de sérieux problèmes), et de les orienter davantage vers le financement des entreprises, notamment en fonds propres. Cette proposition est sans doute positive, mais elle suscite deux réserves. Sur la forme, force est de constater que si l’idée reste la même, la terminologie a changé et fait disparaître toute référence à la notion de « fonds de pension », pour laisser la place à un nouveau acronyme, le FRPS (pour Fonds de Retraite Professionnels Supplémentaires). Sur le fond, même si cette mesure devenait effective, son impact devrait être mitigé, car la part de ces réserves susceptibles d’être investies en actions et titres d’entreprises ne devrait dépasser un montant équivalant à, dans le meilleur des cas, 0,5% du patrimoine financier des ménages français, soit 20 milliards d’euros !

Notons que les versements des régimes de retraite supplémentaires ne représentent que 2,2% du montant total des retraites versées chaque année en France (292 milliards d’euros à fin 2013). Il y en a encore donc de la marge !

Une modeste proposition pour aller au-delà du modèle actuel

A côté des régimes supplémentaires existants, depuis quelque temps, diverses propositions voient le jour visant aux niveaux local et européen à la création de produits individuels en capitalisation, par exemple le Plan d’Epargne Retraite Familial ou PERF [1] ou l’European Personal Pension Plans de l’EFAMA. Elles cherchent à renforcer l’accumulation des patrimoines et à apporter une solution au délicat problème du financement des retraites. Si elles se valent toutes du fait qu’elles contribuent à développer et compléter la panoplie de produits d’épargne, ces propositions ont en commun que leur affiliation est facultative et dépend en grande partie du niveau des revenus et des patrimoines des ménages [2].

Pour nous, l’une des solutions au problème du financement des retraites passe par la création de fonds de pension pan-européens à cotisations définies et, point très important, à adhésion obligatoire dans un cadre professionnel, qui amènera davantage de ménages à épargner dans une perspective de long terme.

L’idée est simple. Elle s’inspire de l’une des mesures-phare de la réforme des retraites mise en place en Suède, après de longues négociations, au début des années 2000. Le taux de cotisation retraite dans ce pays étant de l’ordre de 18,5% de la masse salariale brute de l’ensemble de la population active, décision a été prise de partager ce taux : la partie majoritaire reste liée à la retraite par répartition (16%) mais une partie minoritaire vient abonder un compte retraite individuel en capitalisation obligatoire (2,5%).

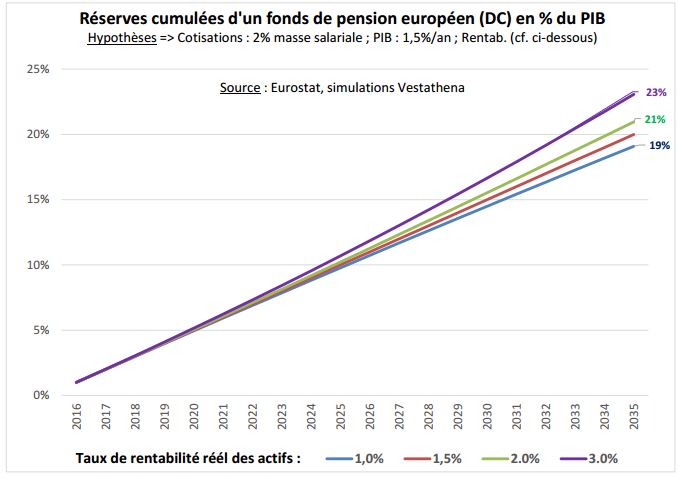

Par analogie, afin d’illustrer les vertus du système proposé, des simulations ont été réalisées à partir de données de l’Union européenne/Zone euro, notamment le PIB et la masse salariale. Des hypothèses ont également été faites sur les taux réels de rentabilité anticipés. Pour rester proches de la réalité, il s’agirait de financer ces fonds de pension européens avec une cotisation à hauteur de 2,0% de la masse salariale des pays de la région, ce qui correspond à environ un dixième du taux moyen de leurs cotisations de retraite actuelles.

Plus d’actions pour une épargne mieux valorisée

En régime de croisière, sur une période de 20 ans (cf. graphique ci-dessous), dépendant de l’évolution des paramètres utilisés, les réserves cumulées devraient se placer dans une fourchette entre 19% et 23% du PIB, la partie haute de la fourchette correspondant à une allocation en actions plus importante.

Un tel projet devrait permettre de « capitaliser » une épargne supplémentaire comprise entre 3 500 et 4 200 milliards d’euros. Pour la seule France, cela reviendrait à mettre en place des fonds de pension dotés d’environ 600 milliards à horizon de 20 ans.

Appliqué à l’ensemble des pays de l’Union il devrait générer vers sa 3ème année de vie autant de capitaux à placer que le montant annoncé par le plan Juncker de 320 milliards d’euros !

Parmi ses retombées micro-économiques, et c’est là l’essentiel, ces fonds de pension permettront d’apporter un supplément de revenus conséquent aux futurs retraités. Au niveau macro-économique, on devrait assister à un élargissement de la base de capital en Europe. Cette accumulation supplémentaire de capitaux disponibles in situ, devrait jouer un rôle important en matière de financement des innovations et d’emplois nouveaux, notamment en raison de l’existence de biais domestiques suscitant une demande accrue de titres émis « localement » en Europe.

Nous pensons que les gérants peuvent jouer un rôle substantiel en proposant des allocations plus axées sur les actions et une maîtrise des risques permettant de générer une rentabilité supérieure, nécessaire à la réussite à long terme de ce projet.

Carlos Pardo , Mars 2016

Notes

[1] Didier Le Menestrel et Damien Pelé : Retraite, Bâtissons notre avenir ! Cherche-Midi, Collection Documents, 2015.

[2] Pour mémoire, avant transferts privés, en France 20% des ménages les plus pauvres ont un taux d’épargne négatif ou proche de zéro, et les 20% suivants une capacité d’épargne inférieure à 3%

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |