| https://www.next-finance.net/fr | |

|

Stratégie

|

Faut-il se repondérer en actions émergentes ?

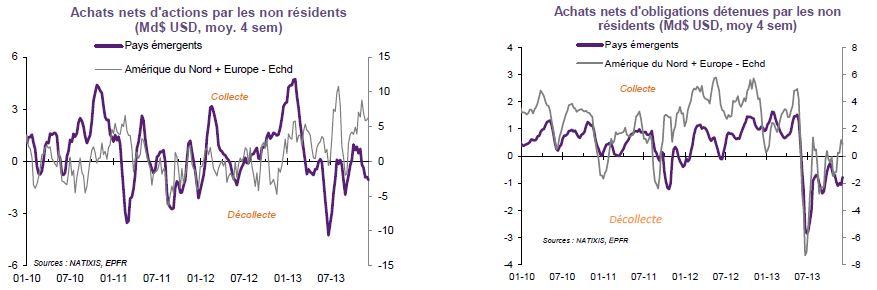

La série des bonnes nouvelles aux US, confirmée encore aujourd’hui par les ventes au détail, ne cesse d’augmenter la probabilité d’un Tapering dès le prochain FOMC du 18 décembre – notre scénario central. Dans ce contexte, les investisseurs continuent de se détourner des marchés émergents (actions et obligations)...

La série des bonnes nouvelles aux US, confirmée encore aujourd’hui par les ventes au détail, ne cesse d’augmenter la probabilité d’un Tapering dès le prochain FOMC du 18 décembre – notre scénario central. Dans ce contexte, les investisseurs continuent de se détourner des marchés émergents (actions et obligations) au profit des développés (graphiques), et ce malgré un directionnel actions plutôt robuste.

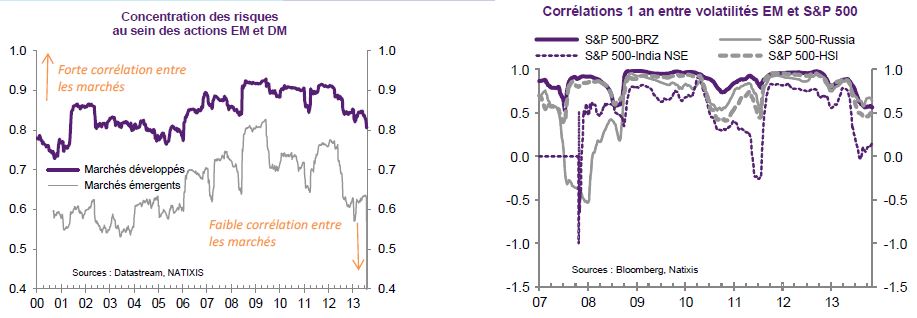

Or, jusqu’ici les performances des actions émergentes étaient étroitement liées à 1/ un directionnel actions des pays développés (aversion pour le risque), 2/l’évolution des matières premières (cuivre, Cf. graphique ciaprès, mais le constat est le même avec le pétrole). Bien sûr, certaines économies émergentes, exportatrices de matières premières (Russie, Amérique Latine), ont directement bénéficié de la hausse des prix sur la période de précrise quand d’autres, importateurs de pétrole (Asie notamment, avec toutefois des exceptions), souffraient ponctuellement de cette situation via une hausse de l’inflation. Mais les performances des indices globaux reflétaient surtout ce facteur commun « croissance mondiale/matières premières », étant donnée la prépondérance des pays exportateurs de matières premières. Couplée aux évolutions des cours des matières premières, l’aversion pour le risque a aussi longtemps piloté les rendements relatifs DM/EM. Le lien est désormais caduc, que l’on prenne le VIX ou le ratio or/cuivre (voir graphiques ci-dessous). Cette observation constitue une autre preuve que le simple « risk on » n’est plus suffisant pour justifier une exposition indifférenciée aux actions émergentes.

Quelles perspectives pour les actions EM en 2014 ?

Cette analyse, associée aux prévisions des stratégistes matières premières de Natixis pour 2014 (-5% pour le Brent,

![]() 2% pour le cuivre), plaide donc pour une sous-performance des indices émergents vs développés, pour la quatrième

année consécutive. L’attrait pour ces bourses paraît limité du point de vue d’un portefeuille multi-actifs,

surtout une fois pris en compte le différentiel de volatilité entre les deux marchés.

2% pour le cuivre), plaide donc pour une sous-performance des indices émergents vs développés, pour la quatrième

année consécutive. L’attrait pour ces bourses paraît limité du point de vue d’un portefeuille multi-actifs,

surtout une fois pris en compte le différentiel de volatilité entre les deux marchés.

Cette vue négative sur les marchés de matières premières reflète le passage de marchés guidés par la demande à des marchés guidés par l’offre. Ce point contribue à notre call pour une décorrélation des actifs en 2014 et suggère donc que le facteur commun « croissance mondiale / matières premières » pourrait perdre de son importance dans la détermination des performances des actions émergentes. Nous anticipons une plus forte sensibilité aux déterminants propres à chaque marché actions émergent. On voit d’ailleurs sur le graphique ci-après (gauche) que la corrélation globale entre les marchés émergents revient à un régime proche de ceux observés avant 2006.

Les risques inhérents à chaque économie sont désormais plus localisés, comme en atteste également la baisse de corrélation entre les volatilités des EM et US observée depuis la crise de l’été (graphique de droite).

Quelle allocation privilégier ?

Compte tenu de l’hétérogénéité au sein des pays émergents, une approche globale paraît donc aujourd’hui peu appropriée pour estimer le potentiel de croissance des actions émergentes. Nous modélisons les rendements actions des 10 pays les plus représentés dans l’indice actions émergentes global de notre univers d’investissement (soit près de 75% de la capitalisation émergente totale) sur la base des fondamentaux macroéconomiques domestiques (croissance, inflation, balance courante), internationaux (commerce mondial), ainsi que des prix des actions développées (S&P 500) et des matières premières (Brent). Les modèles sont estimés en données trimestrielles sur la période 2000-2013. La qualité de ces estimations est satisfaisante pour l’ensemble de pays étudié, à l’exception de la Chine et de l’Inde. Pour ces derniers, d’autres facteurs plus spécifiques seraient à prendre en compte (évolution du crédit…).

Compte tenu de nos prévisions pour 2014 (S&P 500 en progression de 8%, commerce mondial en hausse de 5% en glissement annuel, matières premières stables ou en légère baisse notamment) et des pondérations respectives de chacune des bourses dans l’indice globale, nous prévoyons en 2014 un rendement prix de 11% des actions émergentes en devise locale, soit une surperformance encore trop faible par rapport au S&P500, une fois les caractéristiques de risque prises en compte.

Dans un contexte de décorrélation des actifs, la sensibilité des actions émergentes aux actions développées ne nous

semble donc pas aujourd’hui le facteur le plus discriminant. Ce sont davantage les problématiques liées à la reprise

modeste du commerce mondial, au prix des matières premières et à la situation extérieure des émergents qui

devraient occuper le devant de la scène. Compte tenu de nos prévisions baissières sur la plupart des matières

premières, nous préférerons les pays présentant une dynamique interne robuste et un compte courant excédentaire

ou faiblement déficitaire aux exportateurs nets de matières premières dont les comptes courants sont déficitaires.

Cette feuille de route est plutôt favorable aux marchés actions de pays tels que Taiwan ou le Mexique,

mais suggère la prudence concernant le Brésil, la Malaisie ou l’Indonésie.

Conclusion / Recommandations : Les caractéristiques de la reprise actuelle (commerce mondial faible, prix des matières premières flat) ne plaident pas en faveur d’une repondération globale en faveur des actions émergentes.

Nos différentes approchent concluent à une performance positive, certes, mais insuffisante au regard de la volatilité historique liée à un tel investissement. Dans un contexte où les matières premières ne soutiendront pas les pays exportateurs, les balances courantes et la capacité à générer de la croissance domestique seront d’après nous les facteurs de discrimination prédominants.

E. Lefeuvre , S. Delbos , S.Chardon , Décembre 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |