| https://www.next-finance.net/fr | |

|

Stratégie

|

Facteurs favorables aux OAT en 2018

S’agissant de la demande, les flux de l’économie réelle ont été plus volatiles en 2017 qu’en 2016, vraisemblablement en raison de l’issue incertaine de l’élection présidentielle française. Le profil des acheteurs a évolué, les sociétés d’assurance-vie se tournant à nouveau vers les OAT, devenues très bon marché au premier trimestre de 2017 par rapport aux obligations d’entreprise.

Après un premier trimestre marqué par un pic de volatilité des écarts de taux entre l’OAT et le Bund sur fond d’élection présidentielle française, et malgré la perspective d’un abaissement des achats mensuels réalisés par la BCE dans le cadre de son programme d’achat d’actifs à 30 Md€ à compter de janvier 2018, les écarts de rendement entre les emprunts d’État français et allemands se sont resserrés, avoisinant des niveaux sans précédent à la fin de 2017. Cette évolution illustre la vigueur de la demande d’obligations françaises liquides et bien notées.

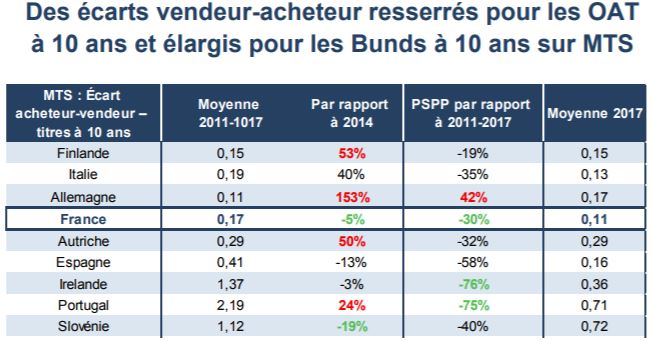

L’année 2017 a été marquée par une forte liquidité du marché obligataire français et une demande importante de titres d’État. S’agissant de la liquidité, après avoir baissé au cours des trois dernières années, le volume mensuel moyen des transactions a augmenté de 37 % en 2017 (hors volumes d’achats réalisés dans le cadre du programme d’achat de titres publics – PSPP), dépassant le précédent niveau record enregistré en 2011. Si la hausse du volume de transactions sur les OAT a atteint jusqu’à 51 %, elle a été moins marquée pour les Bunds (+ 17 %, volumes d’achats réalisés au titre du PSPP compris). Si l’on compare la période de mise en œuvre du PSPP à la période 2007-2017, on constate que les volumes d’obligations françaises traités sur la plateforme MTS sont restés globalement stables, tandis que le volume des emprunts allemands sur MTS a diminué de 48 % (tableau du haut).

Un autre signe de l’augmentation de la liquidité est la réduction de l’écart entre les cours vendeur et acheteur sur la plateforme MTS, écart qui s’est fortement resserré pour les OAT (de 30 % depuis le début du PSPP).

S’agissant de la demande, les flux de l’économie réelle ont été plus volatiles en 2017 qu’en 2016, vraisemblablement en raison de l’issue incertaine de l’élection présidentielle française. Le profil des acheteurs a évolué, les sociétés d’assurance-vie se tournant à nouveau vers les OAT, devenues très bon marché au premier trimestre de 2017 par rapport aux obligations d’entreprise. La solidité globale de la demande intérieure a permis de partiellement compenser les flux nets vendeurs des investisseurs japonais enregistrés entre novembre 2016 et avril 2017 (ces derniers étaient également vendeurs nets de bons du Trésor américains). Une fois encore, ces flux nets vendeurs en provenance d’Asie n’ont été que temporaires et les OAT ont bénéficié d’une importante demande de la part des investisseurs asiatiques. En effet, depuis leur reprise en mai 2017, les deux tiers des achats d’emprunts publics européens – pour près de 19 Md€ – se sont portés sur les OAT, avec des flux historiques en juillet et, dans une moindre mesure, en octobre et novembre.

Depuis le début de la mise en œuvre

du PSPP il y a trois ans, le profil global de la structure de

détention de la dette publique française ne s’est pas

modifié. Au troisième trimestre de 2017, la proportion de

non-résidents détenant des titres de la dette française

était toujours supérieure à 55 %, contre 46 % pour

l’Espagne, 31,4 % pour l’Italie ou 47 % pour l’Allemagne.

Du point de vue de la performance, le rendement total

des obligations publiques françaises depuis le début du

PSPP est deux fois plus élevé que celui des Bunds et

frôle celui enregistré dans les pays qui affichent les

meilleurs résultats, à savoir l’Espagne et l’Italie. Le

rendement total des OAT, corrigé de la volatilité, reste le

plus performant par rapport à celui des obligations de

pays « cœur/semi-cœur » et suit de très près celui des

emprunts des pays périphériques.

Du point de vue de la performance, le rendement total

des obligations publiques françaises depuis le début du

PSPP est deux fois plus élevé que celui des Bunds et

frôle celui enregistré dans les pays qui affichent les

meilleurs résultats, à savoir l’Espagne et l’Italie. Le

rendement total des OAT, corrigé de la volatilité, reste le

plus performant par rapport à celui des obligations de

pays « cœur/semi-cœur » et suit de très près celui des

emprunts des pays périphériques.

Dans l’ensemble, nous pensons que sous l’effet conjugué du redressement de l’économie française depuis la fin de 2016 et d’une forte liquidité, les OAT continueront de susciter une demande importante en 2018, confirmant leur statut de principal véhicule pour les investisseurs non européens, en particulier asiatiques.

Eric Oynoyan , Février 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |