| https://www.next-finance.net/fr | |

|

Opinion

|

FED : la politique monétaire pourrait devenir très dépendante de l’estimation du "taux réel neutre"

La Fed a maintenu inchangé son taux directeur, mais ce communiqué rend la probabilité subjective d’un nouveau resserrement monétaire en mars proche de 100%.

Dans le communiqué publié avant hier à la suite de sa réunion de politique monétaire, la Fed a clairement indiqué sa plus grande confiance à la fois dans les perspectives sur la croissance et sur l’inflation :

- D’abord, elle constate que la croissance est équilibrée entre consommation et investissement, ce qui signale une reprise conjoncturelle auto-entretenue ;

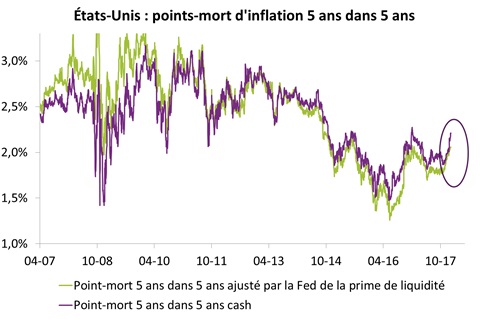

- Ensuite, les banquiers centraux notent la hausse des points-mort d’inflation, ce qui contribue à leur plus grande confiance dans le fait que l’inflation va remonter au cours de l’année.

La Fed a maintenu inchangé son taux directeur, mais ce communiqué rend la probabilité subjective d’un nouveau resserrement monétaire en mars proche de 100%. Pour mémoire, dans notre scénario, nous anticipons 3 hausses des Fed Funds en 2018 (2 au premier semestre et la 3ème au second semestre). En mentionnant - fait nouveau - que le comité envisage de "nouveaux" ajustements graduels, la Fed signale que le risque est asymétrique à la hausse, à savoir qu’il est plus probable d’observer 4 resserrements plutôt que 2.

La Fed a maintenu inchangé son taux directeur, mais ce communiqué rend la probabilité subjective d’un nouveau resserrement monétaire en mars proche de 100%. Pour mémoire, dans notre scénario, nous anticipons 3 hausses des Fed Funds en 2018 (2 au premier semestre et la 3ème au second semestre). En mentionnant - fait nouveau - que le comité envisage de "nouveaux" ajustements graduels, la Fed signale que le risque est asymétrique à la hausse, à savoir qu’il est plus probable d’observer 4 resserrements plutôt que 2.

Sachant que ce comité était le dernier présidé par J. Yellen, il nous semble opportun de faire le point sur les prochains banquiers centraux qui pourraient prochainement entourer J. Powell au directoire de la Fed :

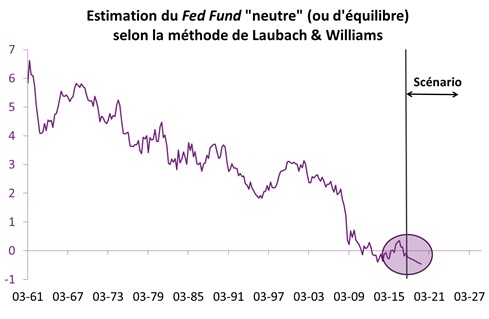

- John Williams pourrait succéder à S. Fisher au poste de n°2. J. Williams est actuellement le gouverneur de la Fed de San Francisco ; il a fait toute sa carrière à la Fed à des postes de recherche (il est toutefois passé au Conseil d’analyse économique de la Maison Blanche sous la mandature B. Clinton) ; il est surtout la référence actuellement dans les travaux d’estimation du taux neutre avec ses papiers co-écrits avec T. Laubach.

- Marvin Goodfriend devrait aussi rejoindre le directoire de la Fed ; il est actuellement professeur à l’université de Carnegie Mellon et a une forte expérience de la banque centrale puisqu’il a été directeur de recherche à la Fed de Richmond, ce qui lui a permis d’assister aux FOMC entre le milieu des années 90 et le milieu des années 2000 ; c’est un spécialiste des questions monétaires, élève de M. Friedman, qui s’est fortement opposé au quantitative easing lors de sa mise en place et s’est engagé pour l’instauration d’une règle de politique monétaire quantitative.

Dans l’ensemble, ces noms sont rassurants : ce sont des spécialistes des questions monétaires, très au fait des travaux académiques avec une forte expérience au sein de la Fed. Ces personnalités sont plutôt jugées « faucons », mais cela ne nous semble pas si évident si on combine les estimations de taux neutre de J. Williams avec une règle monétaire quantitative de type Taylor :

- Avec une inflation PCE à 1.5% (cible à 2.0%), un taux de chômage à 4.1% (taux de chômage structurel à 4.6%) et un taux réel d’équilibre estimé à -0.5%, le Fed funds nominal s’établirait actuellement à 1.4% selon cette règle, soit très exactement en ligne avec le niveau actuel de 1.5%.

- En se projetant fin 2018, et en supposant une inflation PCE à 1.9%, un taux de chômage à 3.9% et une estimation inchangée du taux réel d’équilibre, le Fed funds nominal s’établirait à 2.2% selon cette règle, soit très exactement en ligne avec le scénario de 3 resserrements en 2018.

Au final, si J. Williams devait être le prochain numéro 2 de la Fed, nos travaux sur l’estimation du Fed Funds réel d’équilibre deviendront de plus en plus structurants.

Christophe Morel , Février 2018

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |