| https://www.next-finance.net/fr | |

|

Immobilier

|

Existe-t-il un risque de bulle immobilière en France ?

Vers une bulle ?

Le Haut Conseil de Stabilité Financière vient de publier une note sur le diagnostic des risques dans le secteur de l’immobilier résidentiel, et conclut à un risque de bulle de crédit appelant des mesures correctives, à définir dans les prochains mois.

Cette note, dans son élaboration, n’a pas fait l’objet d’un partage avec les professionnels du secteur que sont les intermédiaires en crédit immobilier, par lesquels passe environ 35% de la production annuelle en France, et qui sont des acteurs et observateurs à la fois des demandes des candidats à l’emprunt, et des réponses apportées par les banques en termes de taux et de critères d’octroi.

« Sur cette base, Meilleurtaux.com (leader du marché des intermédiaires et comparateur avec 10 milliards d’€ de crédits intermédiés en 2018) ne partage pas la position alarmiste qui est véhiculée par cette note, et nous pensons nécessaire d’apporter les analyses suivantes », avance Hervé Hatt, Président du Groupe Meilleurtaux.

« Nous n’avons pas de commentaires additionnels à faire sur le marché immobilier lui-même et les prix ; si ce n’est que le déficit de logements est certes une réalité dans les très grandes villes les plus dynamiques, mais dans la grande majorité du territoire français l’offre s’accorde finalement avec la demande », ajoute Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.com.

Le crédit immobilier : un risque pour les ménages ?

Concernant maintenant le crédit et son risque pour les ménages, notre analyse est tout autre. Il est mentionné dans la note que le crédit pèse plus lourd pour les ménages en nombre d’années de revenus ; que le taux d’effort s’accroit, et que l’apport diminue. Ce que nous constatons et mesurons est différent, à savoir que la baisse des taux a tout simplement amélioré, sans risque additionnel pour les ménages, leur pouvoir d’achat immobilier :

- La capacité d’emprunt est record et ne cesse de s’améliorer : en hausse de 45% en 10 ans et de 22% en 5 ans, à critères d’endettement équivalents

- Rapporter les années de revenu au montant moyen d’endettement n’a pas de sens pour un ménage ; ne compte que la capacité de supporter des mensualités « capital et intérêts » rapportées au revenu net mensuel. Dans des conditions de baisse des taux il est naturel et non inquiétant que pour une charge d’emprunt mensuelle inchangée, le rapport (endettement/revenu annuel) augmente

- Ainsi le revenu mensuel nécessaire pour emprunter 200.000€ sur 20 ans est en baisse de 1200€ par rapport à 2014

- Au final le coût total (somme des intérêts) d’un emprunt de 200.000€ est en baisse de 65% en 5 ans !

« En ce qui concerne le « taux d’effort » moyen, nous constatons que les établissements de crédit continuent à respecter un ratio d’endettement (mensualité rapportée au revenu mensuel) proche de 33%. Les cas où ce ratio s’élève à 35% ou plus sont ceux de ménages à revenus élevés, ou dans les cas d’investissement locatifs. Par ailleurs comme le rapport le souligne, le taux d’effort actuel à 30% est plus bas qu’il ne l’a été de 2008 à 2012, et ce niveau actuel n’est en rien alarmant », observe Maël Bernier.

« Enfin » comme le rappelle Hervé Hatt « ayons à l’esprit que le crédit immobilier « à la Française » est le plus sécurisé d’Europe, ce qui n’est jamais assez souligné ni en France ni sur la scène européenne, avec les cinq caractéristiques essentielles suivantes dont la combinaison est unique à notre pays » :

1. les prêts sont à taux fixe sur toute la durée du prêt (>90% de la production), contre des prêts à taux variables, capés ou non, ou des taux fixes pendant une durée limitée (2 à 10 ans) dans les autres pays européens

2. plus de 90% de la production se fait en prêts amortissables. Cela signifie donc que l’endettement de chaque ménage diminue progressivement, tandis que se constitue chaque mois une épargne forcée dans l’actif patrimonial de base d’un ménage

3. Les prêts respectent quasi systématiquement un ratio d’endettement (33%) associé à une vérification du « reste à vivre » et du « saut de charge »

4. Les prêts sont garantis par une hypothèque, un privilège de prêteur de deniers ou une caution

5. Les emprunteurs et les banques sont sécurisés par la souscription quasi-systématique d’une assurance-emprunteur (>90% de la production) couvrant décès, incapacité temporaire de travail, invalidité et même dans certains cas des options additionnelles comme la perte d’emploi.

Le crédit immobilier également risqué pour les banques ?

En ce qui concerne les risques pour les établissements de crédit, nous pouvons faire trois commentaires :

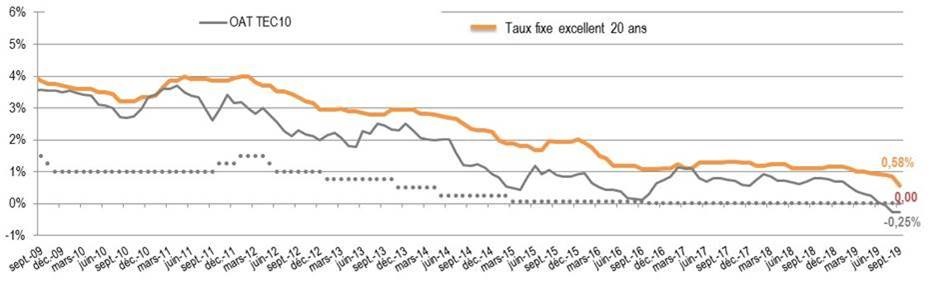

- Le premier est que les marges brutes telles qu’observées par l’écart entre les taux à la production et les coûts de refinancement, ne sont pas très différentes de ce qu’elles étaient en 2007-2008, comme le montrent le graphique 17 de la note et notre graphique ci-dessous.

- Le second est que le crédit immobilier « à la française » a toujours été un produit de conquête commerciale et que la rentabilité a toujours été atteinte grâce à l’équipement en produits additionnels : compte courant et carte, assurances emprunteur, auto et habitation, épargne et investissements. Selon les banques le nombre de produits par client s’établit de 6 à 8. La note fait référence à ce point mais en petits caractères en bas de page 14 alors qu’il s’agit fort logiquement d’un point central de la stratégie actuelle des établissements de crédit.

« A noter ainsi que le dernier établissement uniquement focalisé sur le crédit immobilier, le Crédit Foncier, a récemment fermé ses portes. Il est donc difficile de conclure sur la rentabilité des banques sans prendre en compte l’impact stratégique du taux d’équipement en produits additionnels et les ventes croisées » explique Hervé Hatt.

Enfin, comme la note le souligne le taux de défaut sur ces crédits reste extrêmement bas, le coût du risque n’ayant jamais dépassé 0,08% et le montant d’encours douteux étant même en baisse depuis 2018.

Pistes de réflexion : parfois étonnantes

Si des actions sont néanmoins jugées nécessaires pour juguler un « risque » qui nous paraît discutable, la première piste non évoquée dans la presse est tout simplement commerciale et opérationnelle, sans nécessité législative ou règlementaire : il s’agit pour les établissements bancaires de remonter les taux proposés. Le pouvoir d’achat s’en ressentira mais la production diminuera. Ces mesures auraient un plein effet combiné avec une refonte du taux d’usure (voir 3ème piste plus bas).

1ère piste évoquée dans la presse : la contrainte absolue de respecter le critère de 33% d’endettement (ou taux d’effort), arguant que 1 crédit sur 4 dépasse aujourd’hui les 35% d’endettement. C’est mettre une règle très stricte pour réguler une pratique déjà très prudente. En effet, les banques s’attachent au-delà des 33% d’endettement à étudier la notion de reste à vivre et de saut de charge, et si 30% d’endettement peut être un maximum pour un couple avec 2 SMIC, un couple gagnant 6000€ ou même plus peut tout à fait assumer des crédits à hauteur de 35, voire 40% d’endettement.

2ème piste évoquée dans la presse : freiner les rachats de crédit immobilier en appliquant des indemnités de remboursement anticipé plus élevées. Quel est le sens de cette mesure ? Empêcher le libre accès à une offre nouvelle pour le consommateur final ? Qui plus est les IRA sont fixées contractuellement dans les prêts immobiliers : les prêts déjà signés ne seraient pas concernés. A l’avenir il est très peu probable que surviennent des vagues de renégociations aussi importantes que celles que nous avons connues, sur des générations de nouveaux prêts contractés à des taux autour de 1%.

En revanche, une troisième piste intéressante a été évoquée à savoir relever le taux d’usure. Nous estimons aujourd’hui entre 10 et 15% la part des dossiers que Meilleurtaux.com rejette d’office car dépassant le taux d’usure. La formule actuelle exclut du crédit des emprunteurs solvables, et surtout interdit aux banques de tarifer le risque au bon prix. Notre préconisation est simple, sans changer les éléments constituants le TAEG : changer la formule pour injecter un minimum incompressible (par ex. +300 points de base) dans le calcul du taux maximum dit d’usure.

« Il y a beaucoup d’éléments dans ces propositions à discuter et il est étonnant que les intermédiaires, en l’occurrence les courtiers qui représentent tout de même plus de 35% du marché des crédits immobiliers (dont Meilleurtaux est aujourd’hui le leader) n’aient pas été consultés » déplore Hervé Hatt, Président du groupe Meilleurtaux. « Nous sommes des acteurs de terrain et à ce titre notre analyse s’éprouve avec des éléments très concrets qui permettraient sans aucun doute de prendre des décisions vraiment pragmatiques » ajoute-t’il. « L’Association Professionnelle des Intermédiaires en Crédit, regroupant les principaux intermédiaires en crédit, fera des propositions si utile » conclut Hervé Hatt.

Next Finance , Novembre 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |