Evolution du marché de la gestion collective au 2ème trimestre 2014

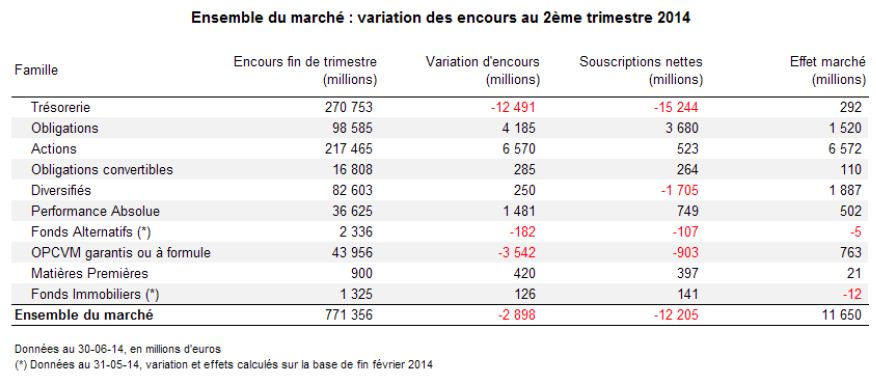

Ce 2ème trimestre 2014 voit la tendance haussière du marché français de la gestion collective marquer le pas. Après 3 trimestres consécutifs de hausse, le marché des fonds enregistre un recul de -0,4% de son niveau d’encours qui atteint, fin juin, 771,4 milliards d’euros sous gestion.

Sur un an glissant, la hausse du niveau d’encours est désormais proche de +3%, l’équivalent d’un peu plus de 22,1 milliards d’euros supplémentaires.

A mesure des publications de statistiques économiques en zone euro, les attentes d’une intervention de la Banque Centrale Européenne ont été grandissantes. Lors de sa réunion de juin, la Banque a fini par annoncer de nouvelles mesures de soutien à l’activité, ainsi qu’une baisse de -10pb de son principal taux directeur (taux refi) et le passage en territoire négatif de sa facilité de dépôt (portée à - 0,10%). De son côté, la Réserve Fédérale américaine poursuit ses réductions de rachats mensuels d’actifs et continue de tenir un discours de nature à rassurer les investisseurs sur la durabilité de sa politique accommodante.

Ensemble du marché - variation des encours au 2ème trimestre 2014

De manière assez nette, les performances délivrées au cours de ce 2ème trimestre sont en faveur des actifs internationaux, au sens large du terme. Sur la classe Actions, les fonds de catégories Internationales (+4%), Emergentes (+7%), Asie (+6,6%), Amérique du Nord (+4,7%) et Amérique Latine (+5,9%) surpassent nettement les résultats des fonds de catégorie Europe (+1,3%). Par répercussion, les classes Diversifiés et Convertibles présentent un éventail géographique de performances comparable. Sur la classe Obligataire, le Haut Rendement (+2%) et la dette Emergente (+4,6%) délivrent des performances solides ; sur le compartiment Obligations euro (+1,7%), les fonds de longues maturités continuent de surperformer les autres catégories. Toutes classes d’actifs confondues, les performances réalisées au cours de ce 2ème trimestre assurent un gain d’encours de près de +11,7 milliards d’euros.

Dans le même temps, si la dynamique de collecte des fonds Obligations demeure intacte d’un trimestre à l’autre, celle des compartiments Convertibles et Actions marque le pas.

Les produits d’allocation, telle que la gestion Flexible et les fonds Diversifiés à dominante Taux, continuent de susciter l’intérêt des investisseurs. A contrario, les actifs de Trésorerie enregistrent d’importantes sorties.

L’ensemble des opérations menées sur les fonds de droit français au cours du 2ème trimestre, est une décollecte de -12,2 milliards d’euros.

Les chiffres de la gestion traditionnelle

Assez nettement, ce 2ème trimestre restera synonyme de rachats pour les fonds de la classe

Trésorerie. Tous les compartiments, y compris celui des fonds de longue maturité, enregistrent des

retraits dont le total atteint -15,2 milliards d’euros sur le trimestre. Outre les rachats persistants des

catégories Trésorerie PEA, Trésorerie Internationale et Trésorerie Autre, ce sont -7,6 milliards d’euros

qui auront été retirés de la catégorie Trésorerie Court Terme et -6,1 milliards d’euros qui auront été

sortis de la catégorie Trésorerie.

Le niveau d’encours accuse un sévère repli de -4,4% contre une progression de +1,3% au trimestre

précédent. Fin juin, le total des actifs sous gestion est ramené à 270,8 milliards d’euros, soit son plus

bas niveau au cours de ces 10 dernières années.

Dans ce contexte, rares sont les vendeurs de gestion qui réussissent à afficher un bilan positif sur la

classe d’actifs. Comme au 1er trimestre, BNP Paribas AM se distingue nettement avec une collecte

de +1,4 milliard d’euros, ainsi que l’offre de CM-CIC Asset Management qui recueille un peu moins de +500 millions d’euros. Les autres filiales de gestion des réseaux bancaires restent en situation de rachats nets sur le trimestre. C’est aussi le cas des assureurs à l’exception de Swiss Life AM (France) dont la collecte atteint près de +300 millions d’euros, et de Axa Investment Managers Paris.

En revanche, le contexte demeure toujours aussi favorable aux fonds de la classe Obligations. Le niveau d’encours enregistre une progression trimestrielle de +4,4% portant à +9,5% sa hausse depuis le début de l’année. Si les performances continuent de participer activement à la hausse – l’effet marché procure un gain d’encours de +1,5 milliard d’euros –, la collecte demeure sur une tendance solide et dense avec +3,7 milliards d’euros de flux nets entrants sur le trimestre, après déjà +3 milliards d’euros au trimestre précédent. En termes d’allocation, les fonds de la catégorie Obligations euro Toutes Maturités s’arrogent la majeure partie des flux en recueillant +2,5 milliards d’euros ; par comparaison, les autres compartiments Obligations euro semblent peu recherchés.

Sur le compartiment Haut Rendement, la demande des investisseurs semble désormais plus mesurée avec +437 millions d’euros alloués ce trimestre, contre plus du double en début d’année. Enfin, les fonds de dette Emergente enregistrent le retour de quelques investisseurs pour +287 millions d’euros.

De nombreux vendeurs de gestion, en particulier les filiales bancaires, s’illustrent. Amundi réunit une collecte de près de +1,5 milliard d’euros et un peu plus de +600 millions d’euros ont alimenté la gamme de fonds de la filiale du groupe, BFT Gestion. La gamme indicielle de Lyxor AM continue également d’attirer les souscriptions, de l’ordre de +250 millions d’euros ce trimestre. Parmi les spécialistes indépendants, EDRAM, avec près de +340 millions d’euros collectés, et Carmignac Gestion, avec +230 millions d’euros reçus, se distinguent. Egalement, un des spécialistes de la classe d’actifs, Axiom Alternative Investments, capte près de +130 millions d’euros.

A l’aune des opérations menées ce trimestre sur les fonds de la classe Actions, les mois à venir pourraient voir se développer un rééquilibrage géographique des portefeuilles. Les catégories d’actifs européens, en particulier, les fonds Actions France et Actions euro enregistrent des rachats en fin de trimestre, de même que la demande en fonds Actions Europe marque très nettement le pas en juin. Egalement, les fonds de valeurs Petites et Moyennes Capitalisations enregistrent quelques prises de bénéfices (-232 millions d’euros de rachats sur le trimestre). L’ensemble du compartiment Actions Europe affiche +797 millions d’euros de souscriptions nettes au 2ème trimestre, très en deçà des +2 milliards d’euros reçus au 1er trimestre.

A l’inverse, si les investisseurs continuent de se tenir à l’écart des catégories Actions Amérique et Actions Asie, les fonds de catégorie Actions Emergentes profitent à plein du retour des flux acheteurs et engrangent +797 millions d’euros d’allocation.

La catégorie Actions Internationales reste en situation de rachats (-602 millions d’euros) mais les opérations de juin pourraient marquer un début de reprise pour ce segment. Sur le compartiment des fonds Actions Thèmes et Secteurs (+188 millions d’euros), les catégories Actions Energie et Actions Finance ont été privilégiées par la demande.

Comme lors du précédent trimestre, Lyxor AM s’érige en grand vainqueur de la collecte avec plus de +1,1 milliard d’euros réunit sur le 2ème trimestre. L’offre de THEAM aura rassemblé près de +210 millions d’euros. BNP Paribas AM, avec près de +200 millions d’euros collectés, et Amundi, avec +120 millions d’euros reçus, figurent également en bonne place, de même que Aviva Investors France (+180 millions d’euros), seul assureur dans le haut de ce tableau.

La part est également belle pour les spécialistes de la classe d’actifs tels que DNCA Finance (plus de +420 millions d’euros collectés), Metropole Gestion et Financière de l’Echiquier. Moneta Asset Management et la gestion quantitative de TOBAM sont également plébiscités.

Autre compartiment de fonds dont la demande aura nettement marqué le pas en mai et juin, les fonds Obligations Convertibles réunissent +264 millions d’euros de souscriptions nettes sur le trimestre, contre +793 millions d’euros reçus en début d’année. Malgré ce ralentissement de la demande, le gestionnaire Union Bancaire Gestion Institutionnelle continue d’afficher une collecte significative de près de +530 millions d’euros.

Dans les catégories fonds Diversifiés, les stratégies de fonds à dominante Taux continuent de rassembler une demande solide, avec +981 millions d’euros de souscriptions nettes sur le trimestre. Les fonds à dominante Actions enregistrent une légère décrue des rachats (-298 millions d’euros), tandis que les retraits des fonds d’allocation Mixte atteignent un niveau élevé de -2,4 milliards d’euros. Comme lors du 1er trimestre, DNCA Finance s’affiche en tête des meilleures collectes avec +500 millions d’euros rassemblés par sa gamme de fonds ; à l’inverse, Carmignac Gestion continue de perdre des parts de marché sur ce segment.

Parmi les diverses stratégies de fonds visant à délivrer une Performance Absolue, la gestion Flexible continue d’attirer les flux d’investissement de manière significative : +527 millions d’euros ont été alloués aux fonds de Stratégies Directionnelles, lors de ce trimestre. Dans les catégories d’Arbitrage, le Long/Short Actions (+115 millions d’euros) et l’Arbitrage de Crédit (+269 millions d’euros) sont également recherchés. Toutes stratégies confondues, la famille Performance Absolue enregistre +749 millions d’euros de souscriptions nettes.

Sur ce segment ultra compétitif, Amundi arrive en tête de la collecte avec +130 millions d’euros de souscriptions nettes. Les gammes de Natixis AM et de Groupe Fédéral Finance (via sa filiale Schelcher Prince Gestion) s’arrogent près de +100 millions d’euros chacune ; c’est également le cas du généraliste indépendant DNCA Finance.

Les fonds de catégorie Garantie Totale et actuellement en phase de commercialisation ont drainé

+370 millions d’euros de flux d’investissement, lors de ce 2ème trimestre. Dans le même temps, les

sorties des fonds fermés à la souscription auront rassemblé -1,8 milliard d’euros. En revanche, sur le

compartiment des fonds à Garantie Partielle, l’offre nouvelle de fonds continue de séduire et la

collecte nette de la catégorie affiche +685 millions d’euros. En catégorie fonds à Formule, la

demande qui marquait des signes de ralentissement au 1er trimestre, confirme son essoufflement avec -179 millions d’euros de rachats.

Seuls les gestionnaires BNP Paribas AM et Natixis AM affichent un solde d’opérations positif.

L’enrichissement de l’offre de fonds Matières Premières apporte une bulle d’air à la collecte : après plusieurs mois sous le signe des rachats, cette famille de fonds enregistre +397 millions d’euros d’allocation sur le trimestre. THEAM en est l’unique bénéficiaire.

Sur le compartiment des fonds Immobilier, outre la récurrence des flux acheteurs, la collecte a tendance à s’étoffer au fil des trimestres. Sur la période mars-fin mai (trimestre décalé), ce sont +141 millions d’euros de flux d’investissement nets qui auront été enregistrés. Les sociétés Amundi et Axa IM restent principalement visées par ces flux acheteurs.

La gestion Passive

Au sortir de ce 2ème trimestre, la gestion passive ressort comme grand vainqueur de la collecte, si on la compare aux résultats de la gestion active. En particulier, les ETFs du compartiment Actions ont continué d’attirer les flux des investisseurs de manière très significative : la collecte de ces fonds atteint +1,8 milliard d’euros sur le trimestre, contre -898 millions d’euros de retraits nets du côté de la gestion active. Sur la classe Obligations, ce sont +346 millions d’euros qui ont alimenté les produits ETFs ; la gestion traditionnelle demeure ici plébiscitée avec +3,4 milliards d’euros de souscriptions nettes recueillies.

Toutes classes d’actifs confondues, les opérations menées sur les ETFs auront rassemblé +2,1 milliards d’euros de souscriptions nettes sur le trimestre ; dans le même temps, les fonds de gestion traditionnelle de type indiciel auront enregistré -515 millions d’euros de retraits nets. L’encours des ETFs affiche une formidable progression de +8,5%, à 50,3 milliards d’euros sous gestion. En incluant les fonds de type indiciel, les actifs gérés par la gestion passive rassemblent désormais 66,1 milliards d’euros.

Lyxor AM continue de s’arroger la majeure partie des flux de collecte (+1,3 milliard d’euros), de même que les gammes de fonds d’Amundi (de l’ordre de +430 millions d’euros) et de THEAM (de l’ordre de +150 millions d’euros).

La gestion Alternative

Au cours du trimestre décalé (février-fin mai), les demandes de rachats continuaient de caractériser

les opérations des investisseurs sur les fonds de la classe Alternative. Néanmoins, avec -107 millions

d’euros de flux sortants, la pression vendeuse inscrivait un léger repli.

Quelques structures indépendantes spécialistes de la classe d’actifs, comme Cap West Equities et ERAAM, enregistraient des flux d’investissement de quelques millions d’euros sur la période.

Europerformance , Juillet 2014

Focus

Note Replay conférence digitale du 27/01/2022 : Présentation de l’étude de l’Investissement Responsable de 2021

Cette 3ème édition met en lumière l’évolution de la connaissance et de l’appétence des épargnants français pour les produits d’épargne responsable et mesure en parallèle les convictions et l’appropriation du sujet par les conseillers (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |