| https://www.next-finance.net/fr | |

|

Opinion

|

Evaluer la hausse des actions des petites entreprises

Le renouveau des espoirs reflationnistes a conduit à une forte appréciation des actions de petite capitalisation au cours du mois dernier. Les petites entreprises américaines ont été aidées par la perspective d’une baisse de l’impôt sur les sociétés compte tenu de leur pression fiscale plus lourde...

Le renouveau des espoirs reflationnistes a conduit à une forte appréciation des actions de petite capitalisation au cours du mois dernier. Les petites entreprises américaines ont été aidées par la perspective d’une baisse de l’impôt sur les sociétés compte tenu de leur pression fiscale plus lourde. Mais, nous pensons qu’une hausse durable nécessitera plus qu’une réduction des impôts.

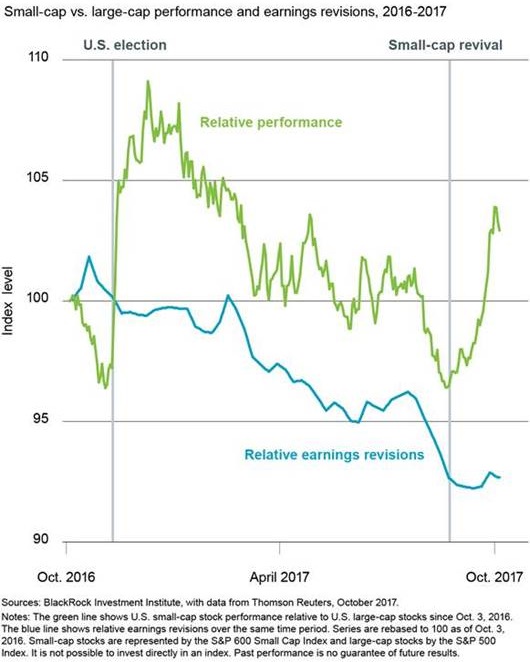

Les attentes d’une baisse de l’impôt sur les sociétés et de politiques pro-croissance ont donné un coup de fouet post-électoral aux actions des petites entreprises américaines. Elles avaient jusque là échoué à prendre l’avantage sur les grandes capitalisations américaines avant le mois d’août, date à laquelle la perspective d’une réforme fiscale s’est à nouveau accrue. Depuis le 21 août, les petites entreprises américaines ont ainsi surperformé leurs concurrentes de grande taille de plus de 7 points de pourcentage. Toutefois, comme le montre le graphique, les analystes ont pendant ce temps revu à la baisse leurs prévisions de bénéfices en 2017 pour les petites entreprises, raison pour laquelle tout enthousiasme doit être tempéré.

Des comparaisons défavorables

Les petites entreprises sont considérées comme de grandes bénéficiaires d’une baisse de l’impôt sur les sociétés. Selon nos calculs, le taux d’imposition moyen des petites entreprises américaines a été de près de 33 % en 2016, contre 29 % pour les grandes sociétés.

Les espoirs de la concrétisation d’une forte baisse de l’impôt sur les sociétés ont aidé les actions des petites entreprises américaines à combler la quasi-totalité de leur sous-performance depuis le début de l’année sur leurs concurrentes de grande taille en l’espace de tout juste six semaines.

Mais, les petites capitalisations américaines ont des obstacles à franchir avant de pouvoir gagner plus durablement la confiance des investisseurs. La croissance économique mondiale vigoureuse et la dépréciation du dollar sont des atouts précieux pour les grandes multinationales qui réalisent une plus grande partie de leurs bénéfices à l’étranger. Les estimations de bénéfices des petites entreprises sont également inférieures. Les analystes ont révisé à la baisse leurs prévisions pour 2017 et 2018 de, respectivement, 8 % et 6 %. Ces mêmes révisions à la baisse pour les grandes capitalisations n’ont été que de 1% et 2 %. La tendance n’est pas nouvelle. Les révisions à la baisse des estimations de bénéfices des petites entreprises ont été plus nombreuses que les révisions à la hausse depuis 2011.

En dépit de l’optimisme du début d’année, la croissance effective des bénéfices des petites sociétés en 2017 devrait être cinq fois moins élevée que celle des grands groupes. La disruption a joué un rôle.

Les petites sociétés énergétiques sont encore en train de s’adapter à la révolution des hydrocarbures de schiste et les petits acteurs du secteur de la consommation sont à la recherche d’avantages concurrentiels dans un monde caractérisé par un moindre pouvoir des marques. Dans ce contexte, l’écart entre les marges bénéficiaires des grandes et petites entreprises américaines a plus que doublé depuis le milieu des années 90. Combler cet écart exigera une plus forte croissance des chiffres d’affaires des petites sociétés. Les valorisations sont également source de prudence. Les indices représentatifs des petites capitalisations, l’indice S&P 600 Small Cap et l’indice plus large Russell 2000, présentent un ratio cours/bénéfice prévisionnel élevé de, respectivement, 21x et 27x, même en anticipant une forte accélération des bénéfices grâce à une baisse d’impôt au cours des 12 prochains mois.

En conclusion : les petites capitalisations américaines ont récemment offert de beaux résultats, mais sont devenues relativement chères et vulnérables à toute déception sur le front de la réforme fiscale. Nous pensons que les investisseurs ont moins d’intérêt à privilégier le facteur taille que les autres facteurs de style sur les marchés actions américains. En effet, les autres facteurs présentent potentiellement une plus grande résistance dans un contexte de croissance vigoureuse et supérieure à la tendance, en particulier les facteurs « momentum » et « value », comme nous l’exposons de façon détaillée dans nos Perspectives d’investissement mondiales du 4ème trimestre.

Isabelle Mateos y Lago , Octobre 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |