| https://www.next-finance.net/fr | |

|

Opinion

|

Et si l’inflation repartait ?

Et si l’inflation… ? La création monétaire n’est pas forcément plus forte que durant la décennie dernière mais elle présente des caractéristiques différentes qui pourraient réveiller l’inflation. La reprise économique post-coronavirus pourrait aussi créer un déséquilibre entre demande trop forte et offre. Ce n’est bien sûr pas le sujet immédiat, mais un retour de l’inflation à terme semble plausible.

Point de marché : le marché n’y croit pas du tout

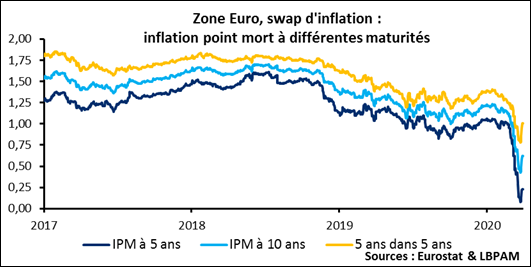

Les anticipations de marché sur l’inflation sont très basses. Les swaps d’inflation à cinq-ans sont à 0,23% ce matin.

Le marché nous dit que l’inflation est morte pour les années à venir.

Et si l’inflation ? (version monétariste)

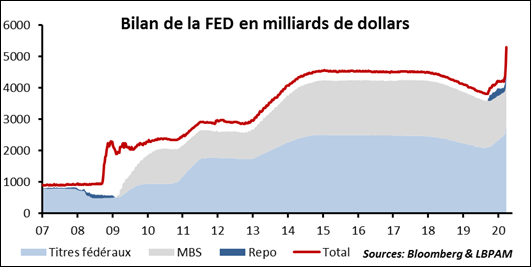

Il faut tout d’abord revenir sur deux graphiques. Impressionnants. D’une part l’augmentation du bilan de la Fed qui représente à peu près 1 000 milliards de dollars sur le seul mois de mars ! Pour être précis, le bilan de la Fed est arrêté tous les mercredis soir, le 26 février il était de 4 206 milliards de dollars, le 25 mars de 5 302 milliards soit 1 096 milliards d’augmentation en quatre semaines. Pour donner un ordre de grandeur le PIB de la France en 2019 était de 2 420 milliards d’euros (2 662 milliards de dollars) : la Fed a donc imprimé en quatre semaines des liquidités équivalentes à cinq mois de PIB français !

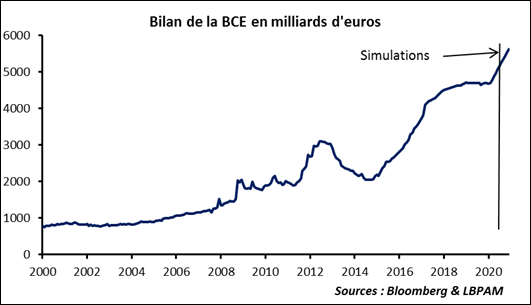

Et la BCE ? L’évolution du bilan est moins spectaculaire pour l’instant, mais la BCE s’est dotée de 1 110 milliards de QE potentiel sur l’année : les 20 milliards de QE mensuels annoncés en septembre dernier, les 120 annoncés le 12 mars et les 750 milliards de PEPP annoncés le 18 mars. Cela fait 4 mois et demi de PIB français !

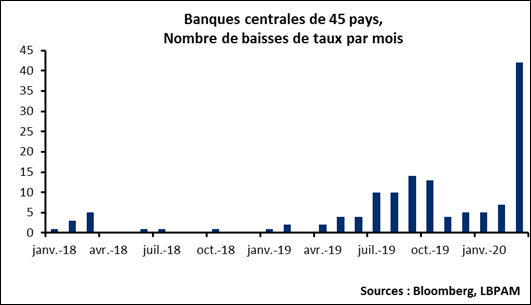

Un rapide tour du monde montre que ces deux banques centrales ne sont pas isolées. Le graphique ci-dessous donne le nombre de baisses des taux dans le monde. Mars 2020 marque un record historique !

Le message est simple : un tsunami monétaire à la fois en termes nominaux (baisses des taux) et en termes quantitatifs (les QE ou autres achats de titres mis en place).

Le message est simple : un tsunami monétaire à la fois en termes nominaux (baisses des taux) et en termes quantitatifs (les QE ou autres achats de titres mis en place).

Et l’inflation dans tout ça ? Ces chiffres devraient réveiller un bon vieux réflexe pavlovien chez les économistes : la peur de l’inflation. Tant de liquidité, tant de monétisation de la dette publique doivent faire peser à coup sûr un risque sur la stabilité de la monnaie, et donc sur l’inflation.

Certes, mais il faut rajouter un détail technique d’importance : lorsqu’une banque centrale crée de la monnaie elle la distribue au système financier. Si celui-ci décide d’utiliser ces liquidités pour financer l’économie il y a bien un risque d’inflation mais s’il décide de thésauriser, il va placer ces liquidités à la banque centrale et elles ne seront pas disponibles pour l’économie réelle. Dans ce dernier cas, pas de risque d’inflation.

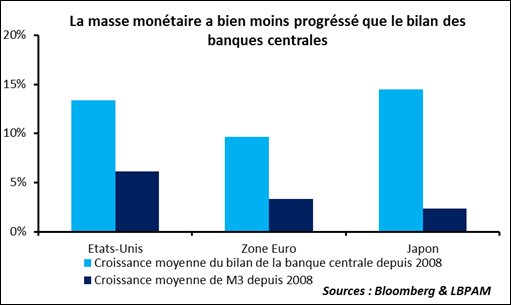

On voit d’ailleurs que si les bilans des banques centrales ont explosés, M3, qui mesure la masse monétaire dans l’économie réelle, n’a pas vraiment accéléré. La création monétaire a donc, pour l’instant, essentiellement servi à fournir de la liquidité de précaution au système financier.

Il faut néanmoins être prudent et ne pas extrapoler ces chiffres pour trois raisons :

- L’accélération de l’assouplissement monétaire est d’une rapidité sans précédent,

- Les banques n’ont plus besoin d’augmenter leur liquidité de précaution en masse et

- Le fait que les QE s’accompagnent d’une politique budgétaire très volontariste.

L’impact sur l’inflation des politiques actuelles pourrait être plus conséquent que ce qui a été observé par le passé.

Et si l’inflation ? (version offre/demande)

Autre argument, le prix du pétrole s’est effondré : on tutoie ce matin les 20 dollars sur le WTI et, pour l’anecdote, on a même vu en fin de semaine dernière un contrat sur le pétrole du Wyoming avec un prix négatif de 0,19 dollar (les producteurs payent pour être débarrassés de leurs stocks !).

L’inflation va suivre à la baisse. Certes. Si on modélise l’inflation de la Zone Euro, avec les prix du pétrole actuels, on arrive à un tout petit +0,1% sur l’inflation européenne en mai cette année.

Oui mais il est possible, ou plutôt probable, qu’un jour les prix du pétrole remontent. Lorsque la pandémie sera finie la demande va repartir et les prix vont se normaliser. Prenons maintenant la courbe forward sur le pétrole comme prévision des prix du Brent : les cours étaient juste en dessous de 25$ le baril vendredi soir, mais étaient attendus à presque 39$ dans un an (57% de hausse) et à 42,5$ dans deux ans (73% de hausse). Le profil est alors tout autre, le « trou d’air » sur l’inflation est temporaire et l’inflation européenne repasse au-dessus des 2% en début d’année prochaine.

Cet argument « pétrole » peut être généralisé. Lorsque la pandémie sera finie, la demande va repartir, d’autant plus qu’elle est soutenue par une relance budgétaire massive. Est-ce que l’offre suivra ? Ce n’est pas sûr, il est très plausible que l’appareil de production reparte doucement, avec des ratés. Dans ce cas des pressions inflationnistes pourraient se faire jour et l’exemple du pétrole se reproduire à d’autre secteurs.

A long terme il est aussi tout à fait envisageable que les chaines de production internationales complexes soient, au moins en partie, démantelées, avec un effet sur les coûts de production.

Un retour à un niveau d’inflation plus élevé est tout à fait plausible.

Mesures de distanciation aux Etats-Unis

Trump a annoncé ce weekend qu’il prolongeait les mesures de distanciation sociale jusqu’au 30 avril afin de lutter contre le coronavirus. Si les derniers chiffres montrent une stabilisation du nombre de cas, enfin, en Italie, ils montrent aussi une accélération dans le reste de l’Europe mais surtout aux Etats-Unis avec maintenant plus de 124 000 cas confirmés et de nouveaux foyers d’infections qui se dessinent, notamment dans les états du sud. L’impact sur l’économie américaine pourrait être massif, des contractions de PIB supérieures à 5% sont envisageables.

Stéphane Déo , Mars 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |