| https://www.next-finance.net/fr | |

|

Interview

|

Estelle Ménard : « Le cycle de fusions acquisitions n’est pas à son plus haut »

L’environnement actuel se caractérise par une croissance économique durablement molle et une faible inflation. Face à ce manque de croissance, les entreprises n’ont d’autre choix que de trouver des alternatives pour en générer, notamment via les fusions et acquisitions.

Estelle Ménard, Responsable Adjointe Actions Thématiques, et spécialiste de la thématique Restructurations, nous livre un bilan de ce marché en 2015, les perspectives 2016, ainsi qu’un autre moyen de pallier ce manque de croissance.

Considérez-vous que 2015 a été une bonne année pour le marché des fusions acquisitions ?

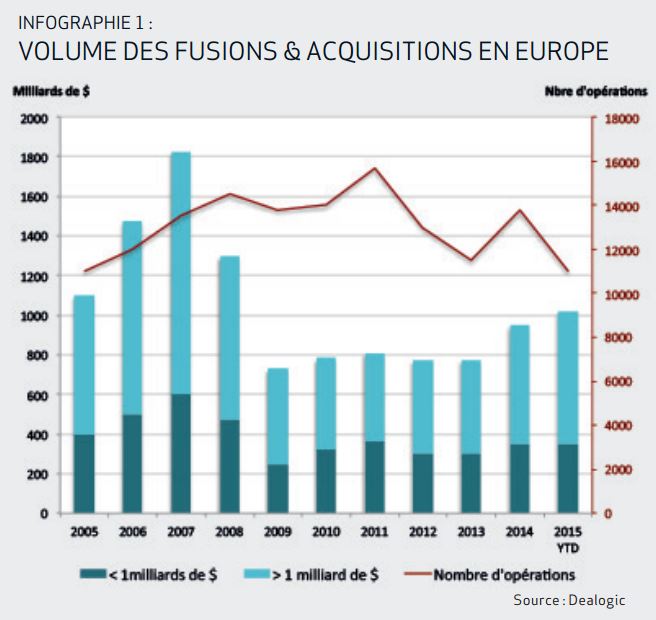

Estelle Ménard : 2015 a été un excellent millésime pour les fusions acquisitions : si l’on se penche sur les chiffres, le volume global des fusions acquisitions a augmenté pour la troisième année consécutive, atteignant un record de $5.03 trillions, dépassant la barre des $5 trillions pour la toute première fois [1]. L’Europe ne fait pas exception, puisque le volume total des fusions acquisitions a atteint $1.03 trillion, son plus haut niveau depuis 2008.

Les opérations de grande envergure ont également atteint un niveau record cette année : 69 opérations de fusions acquisitions de $10 milliards de dollars ou plus ont été annoncées dans le monde, avec un total de $1.90 trillion en 2015, le plus gros volume jamais enregistré.

En novembre, la société pharmaceutique américaine Pfizer a annoncé l’acquisition d’Allergan pour $160 milliards : c’est la deuxième plus grosse opération de fusion acquisition depuis que Vodafone a racheté Mannesman pour $172 milliards en novembre 1999.

En termes de secteurs, la santé, la technologie et l’immobilier sont restés les plus actifs.

Si 2015 a indéniablement été une belle année pour cette thématique, des marges de progression subsistent. Le cycle des fusions acquisitions en Europe n’a toujours pas retrouvé son niveau d’avant crise (cf infographie 1).

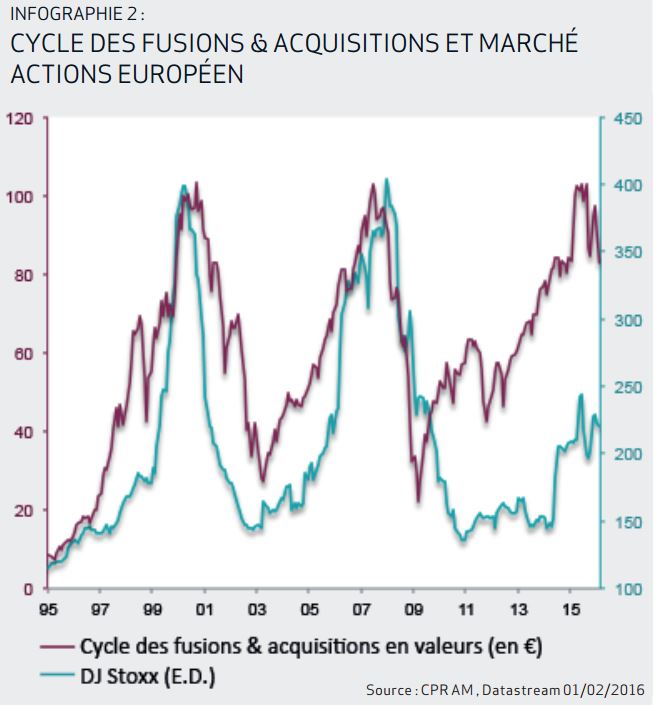

Plus globalement, le cycle de fusions acquisitions n’est pas à son plus haut sur la capitalisation boursière globale. Les fusions acquisitions représentaient 11% de cette capitalisation en 2000, 10% en 2007, et 9% en 2015. Si l’on en croit les prévisions de Merrill Lynch, les fusions acquisitions devraient progresser de 15 à 20%. Le meilleur resterait donc à venir…

Pensez-vous que les fusions acquisitions resteront inscrites dans cette tendance positive en 2016 ?

Estelle Ménard : A mon avis, oui, car l’environnement reste très favorable aux fusions acquisitions. La faiblesse de la croissance économique pousse les entreprises à rechercher de la croissance externe au travers d’acquisitions. Cette tendance est également soutenue par des conditions de financement intéressantes du fait des taux d’intérêt bas, et du niveau d’endettement extrêmement faible des sociétés.

De plus, dans le contexte actuel d’inflation, la consolidation des secteurs via les fusions acquisitions permet aux entreprises d’augmenter leurs prix finaux et donc de conserver leurs marges.

Par ailleurs, la faiblesse de l’euro rend les entreprises européennes plus attrayantes pour les entreprises américaines, qui peuvent utiliser leur trésorerie excédentaire à l’international pour des opérations transfrontalières.

Enfin, les entreprises privilégient les opérations stratégiques pour acquérir de l’innovation, notamment au sein des secteurs pharmaceutiques et technologiques. Toutes ces raisons me laissent penser que 2016 sera un autre bon millésime pour les fusions acquisitions !

Les opérations annoncées en ce début d’année (OPA de Deutsche Börse sur le London Stock Exchange, de Chem China sur Syngenta) viennent conforter cette opinion.

Mis à part les fusions acquisitions, les entreprises ont-elles d’autres moyens de générer de la croissance ?

Estelle Ménard : Oui, les sociétés disposent d’un autre moyen de générer de la croissance dans un environnement peu porteur : les restructurations économiques. C’est d’ailleurs la deuxième dynamique présente dans notre stratégie, la première étant les restructurations financières ou fusions acquisitions.

Le thème des restructurations économiques regroupe l’ensemble des changements internes à une société : lancement de programmes de réduction de coûts, réduction du niveau de la dette, cession d’actifs, changement d’équipe managériale. Dans un environnement de croissance molle, les sociétés peuvent choisir de réduire significativement leurs coûts afin de maintenir leurs perspectives de croissance des bénéfices, donc leurs marges. Ces programmes de restructurations économiques ou de réduction de coûts constituent une des dynamiques sur lesquelles nous sommes actuellement investis à hauteur de 35%, 65% étant investis sur les opérations de fusions acquisitions.

L’avantage de cette double dynamique est de pouvoir proposer une thématique attrayante durant toutes les phases du cycle économique. Cela nous a d’ailleurs permis d’afficher, sur trois ans, une surperformance de plus de 6% [2] de notre portefeuille par rapport à l’indice de référence, le MSCI Europe !

Next Finance , Mars 2016

Notes

[1] Source pour les chiffres cités : Dealogic. Données au 29/12/2015

[2] Source : CPR AM au 29/02/2016. Performances nettes de frais calculées pour la P et pour la part I du fonds Amundi Actions Restructurations. Les performances passées ne préjugent pas des performances futures.

Focus

Interview Chloé Pruvot et Valentine Stichelbaut : « Nous avons renforcé la poche obligataire de notre allocation d’actifs au-delà de 80% »

Chloé Pruvot et Valentine Stichelbaut, respectivement Directrice des Investissements et experte ISR au sein du Groupe APICIL nous indiquent viser une allocation d’actifs 100% ESG.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |