| https://www.next-finance.net/fr | |

|

Stratégie

|

Est-ce le moment de se protéger contre le risque baissier ?

Frédéric Dodard et Raymond Haines, de l’équipe Investment Solutions Group chez SSGA, seraient partisans de recourir aux Target Volatility Triggers (TVT), qui visent à protéger contre le risque baissier et à participer au potentiel haussier des marchés…

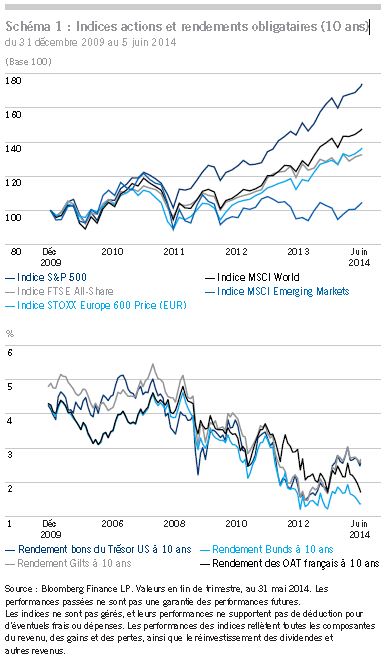

Après des niveaux au plus bas atteints en 2009, le rebond des marchés a été spectaculaire et surtout d’une ampleur bien plus importante que la reprise économique sous-jacente. Si l’on tient compte des performances des marchés financiers ces 12 derniers mois (Schéma 1) et des indicateurs traditionnels de valorisation, le moment semble venu de faire un point de la situation actuelle.

Cet article explique notamment pourquoi la prudence semble de mise et, en particulier, pourquoi des stratégies assurant une protection contre le risque baissier paraissent appropriées.

Le sentiment du marché

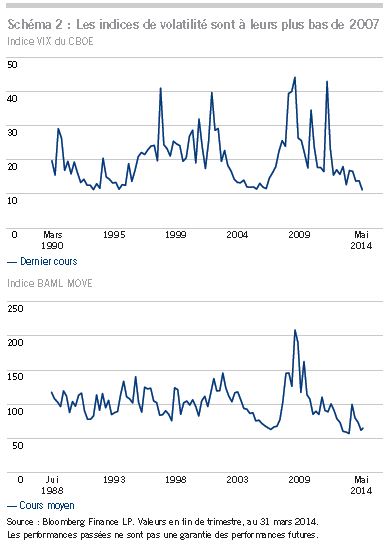

Les performances récentes des marchés ne sont pas le seul motif de prudence. En effet, ces dernières semaines, de nombreux indicateurs de risque, comme les indices VIX [1] et MOVE [2], sont retombés à des niveaux inobservés depuis 2007, avant la Grande Crise Financière (Schéma 2).

Notre indicateur macroéconomique interne, l’Indicateur de Régime de Marché [3], est lui aussi passé dans un régime d’« Euphorie » à la fin du mois d’avril, reflétant une très grande tolérance au risque des investisseurs, et n’en a pas bougé depuis au moins six semaines.

Cette tendance n’est pas nécessairement un signal négatif mais notre expérience nous incite à penser qu’à court terme du moins, les marchés sont probablement devenus trop confiants et qu’ils n’anticipent aucune déception possible.

Que nous disent les marchés ?

Malgré le faible niveau de la volatilité des marchés, des variations de cours plus prononcées ont été observées dans le secteur technologique américain et les petites capitalisations depuis le début de l’année 2014, même si ces mouvements ont été relativement limités et de courte durée. Il est encore trop tôt pour dire que le potentiel haussier des marchés est désormais limité, et les portefeuilles ISG n’ont pas encore adopté de positionnements trop défensifs.

Notre expérience nous a aussi enseigné qu’il vaut toujours mieux ajuster le positionnement des portefeuilles lorsque les autres acteurs de marché font preuve d’avidité, lorsque les conditions permettent de réfléchir à des alternatives et lorsque le coût de mise en oeuvre de ces ajustements est faible.

Lorsque les marchés sont en régime de crise, comme en août 2011 et en septembre 2008, il est souvent trop tard.

Quels sont les fondamentaux ? Malgré notre scénario central, nous avons identifié plusieurs pièges potentiels pour le futur. Les craintes de déflation en zone euro, l’indépendance écossaise, les troubles géopolitiques en Ukraine ou au Moyen-Orient, les querelles entre la Chine, le Vietnam et le Japon, sans oublier les extravagances de la finance parallèle en Chine (shadow banking), sont de nombreux motifs d’inquiétude potentiels.

Sur le plan des valorisations, les marchés ont atteint le haut de leur zone de « juste valeur » et nous pensons qu’à court terme, dans une démarche ajustée du risque, il n’est pas inutile d’envisager l’adoption d’un positionnement plus prudent (Schéma 3).

Par ailleurs, ne perdons pas de vue que les marges des entreprises sont au plus haut et que la part des bénéfices dans le PIB est proche de niveaux record. Avec la popularité apparente de l’ouvrage de Thomas Piketty sur la distribution des revenus et de la richesse (Le Capital au 21ème siècle [4]) et l’évocation par le ministre des finances britannique d’une augmentation souhaitable du salaire minimum légal, le travail pourrait reprendre le dessus sur le capital.

L’argument saisonnier plaide également en faveur de la circonspection.

L’adage boursier consistant à « Vendre en mai et s’en aller » (Sell in May and Go Away) a d’abord pu être considéré comme une anomalie, mais des études empiriques sérieuses avancent des arguments théoriques et des preuves statistiques précises étayant ce dicton.

Il existe à n’en pas douter un facteur de saisonnalité dans de nombreuses classes d’actifs. Cela ne se vérifie pas à chaque fois, mais l’« effet Vendre en mai » est omniprésent sur les marchés financiers et a plutôt été de bon conseil pour certains investisseurs, sur les marchés actions mais aussi dans une multitude de classes d’actifs. Les derniers travaux de recherche tendent d’ailleurs à étayer cette thèse. [5]

Quelles sont les options possibles ?

Nous connaissons les risques posés par le niveau élevé des valorisations et par la propension de l’instabilité géopolitique à modifier les conditions d’investissement. Mais nous savons également, d’après les conversations que nous avons avec nos clients, que ces derniers craignent qu’un positionnement « défensif » les empêche de continuer à profiter du potentiel haussier des marchés, en particulier dans un contexte de taux d’intérêts extrêmement bas et de politiques d’assouplissement quantitatif. Au sein de nos portefeuilles ISG, nos préférences révèlent un biais en faveur des actions nord-américaines et européennes par rapport aux actions des marchés émergents et pacifiques ; parallèlement, nous sommes plus optimistes à l’égard du marché européen que du marché américain s’agissant des petites capitalisations.

Nous pensons néanmoins qu’il est possible de répondre aux besoins existants grâce à différentes approches overlay et stratégies d’investissement élaborées par nos équipes.

Nous serions par exemple partisans de recourir : aux Target Volatility Triggers (TVT), qui visent à protéger contre le risque baissier et à participer au potentiel haussier des marchés

Nous serions par exemple partisans de recourir : aux Target Volatility Triggers (TVT), qui visent à protéger contre le risque baissier et à participer au potentiel haussier des marchés ; à une gestion basée sur les régimes de marché via notre approche flexible d’allocation d’actifs, dont l’objectif est de protéger contre le risque baissier et de générer de l’alpha et, aux programmes d’overlay reposant sur des contrats à terme et des options cotées pour élaborer des stratégies put spread ou put spread collar, qui ont déjà montré leur capacité à protéger contre le risque baissier.

Nous savons que nos clients ont des objectifs d’investissement, des horizons d’investissement et des profils de risque différents.

L’équipe ISG travaille en partenariat étroit avec ses clients sur ces thématiques et est tout à fait disposée à partager son expérience. Nous pouvons vous aider à sélectionner les solutions les plus adaptées à votre profil et à les mettre en oeuvre de manière efficace.

Frédéric Dodard , Raymond Haines , Juillet 2014

Notes

[1] 1 Indice VIX : indicateur de volatilité du CBOE (Chicago Board Options Exchange)

[2] Indice calculé par Merrill relatif à la volatilité anticipée des options

[3] Frederic Dodard, Christopher Goolgasian, Julien Lepine, A Case for : Regime Aware Dynamic Investment Process, SSgA, 2013

[4] 4 Année de publication 2013

[5] Sandro C. Andrade, Vifhi Chhaochharia et Michael E. Fuerst, Financial Analyst Journal, juillet/août 2013

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |