| https://www.next-finance.net/fr | |

|

Stratégie

|

« Diversified Equity Factor Investing » : L’investissement multifactoriel comme nouveau cœur de portefeuille action

L’idée centrale de cette approche est de choisir d’abord quel budget de risque allouer à chaque facteur ou style d’investissement, en risque relatif par rapport à l’indice de référence, puis de construire le portefeuille, en minimisant ainsi les contraintes spécifiques à chaque stratégie...

La gestion quantitative a longtemps eu une réputation de complexité et d’opacité. Heureusement, l’avènement du Smart Beta a permis de redresser cette image, en montrant que la gestion quantitative pouvait s’en tenir à des stratégies et à des discours plus compréhensibles, explicables en arguments de bon sens, et axés sur les risques. Pourtant, la profusion d’offres différentes commence à poser problème. Quelles références choisir et comment construire un portefeuille global cohérent avec autant de stratégies intéressantes mais différentes, et présentant toutes certains défauts ?

L’investissement factoriel (« Factor Investing ») est un nouveau type de gestion quantitative qui répond à ce besoin. L’idée centrale de cette approche est de choisir d’abord quel budget de risque allouer à chaque facteur ou style d’investissement, en risque relatif par rapport à l’indice de référence, puis de construire le portefeuille, en minimisant ainsi les contraintes spécifiques à chaque stratégie. Mutualiser la construction de portefeuille permet de tirer parti de la complémentarité des facteurs, en limitant les inconvénients de chaque facteur afin qu’aucun ne devienne prépondérant dans l’allocation globale.

Chez THEAM, nous utilisons habituellement 4 facteurs de performance : Valorisation, Qualité, Momentum et Faible Volatilité. Ces 4 facteurs ne sont pas nouveaux. En 2014, nous expliquions déjà comment les combiner, à partir de nos gammes Low Vol et Guru, afin d’améliorer la performance relative d’un portefeuille. Chacun de ces facteurs est soutenu par une ample recherche, depuis des dizaines d’années et parfois même récompensée par des prix Nobel [1].

Nous avons choisi de ne pas utiliser le facteur Small Cap, pourtant mis en avant par Eugène Fama et Kenneth French, car bien que celui-ci présente une prime intéressante, il s’agit, pour nous, plus d’une prime de liquidité que d’une prime de sélection de titre.

L’inclure dans une allocation multi-factorielle revient donc surtout à en augmenter les coûts de transaction.

En termes de style d’investissement, le choix de ces 4 facteurs veut dire que nous allons in fine surpondérer les actions peu chères, présentant, selon nous, une bonne efficacité opérationnelle, sur une bonne tendance et les moins risquées. Cela n’a donc rien d’opaque ni de complexe. Une action présentant les caractéristiques inverses a peu de chance de rester dans le portefeuille, sauf si elle est incontournable pour limiter les risques de déviation par rapport au benchmark. En effet, contrairement à la plupart des stratégies de Smart Beta de première génération, qui ne sont pas ou peu benchmarkées, l’investissement factoriel prend en compte le benchmark pour gérer des écarts d’exposition. L’investissement factoriel est donc particulièrement adapté à une gestion de type ‘blend’, mélangeant plusieurs styles d’investissement, et ‘core’, c’est-à-dire à Tracking Error limitée.

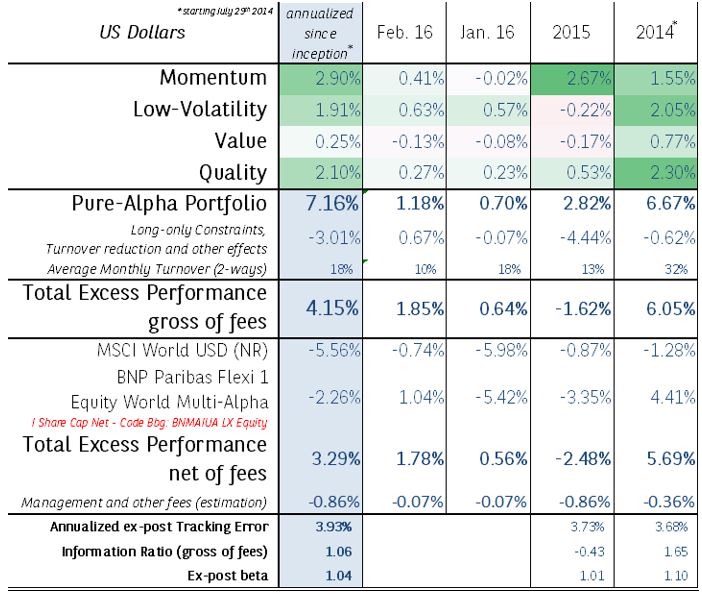

Application de la stratégie DEFI au MSCI World, pour une Tracking Error de 5%, mise en place depuis fin juillet 2014

Source THEAM au 05/04/2016.

Source THEAM au 05/04/2016.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Une autre caractéristique appréciable de l’approche factorielle est sa flexibilité, tant que l’univers reste suffisamment large. Puisque les facteurs donnent un ‘avis’ sur chaque titre, une liste d’exclusion, un changement d’univers ou une contrainte raisonnable ne pose généralement pas de gros problème à intégrer.

Mieux encore, le style global du portefeuille peut être déformé pour mimer différents styles de gestion, sans pour autant revoir le process d’investissement, et tout en arrivant à estimer le coût de chaque contrainte ajoutée.

Puisque le niveau de Tracking Error est choisi dès le départ, l’approche factorielle est aussi de nature à créer une continuité entre la gestion traditionnelle et la gestion indicielle qui lui est souvent opposée. En particulier, nous pensons que pour constituer le ‘cœur’ d’un portefeuille, l’approche factorielle constitue une véritable révolution permettant de dépasser l’opposition traditionnelle entre gestion active et passive.

BNP Paribas Flexi 1 Equity World Multi – Alpha est un compartiment de la SICAV BNP Paribas Flexi 1 de droit luxembourgeois conforme à la directive 2009/65/CE.

Etienne Vincent , Mai 2016

P.-S.

Les investissements réalisés dans les fonds sont soumis aux fluctuations du marché et aux risques inhérents aux investissements en valeurs mobilières. La valeur des investissements et les revenus qu’ils génèrent peuvent enregistrer des hausses comme des baisses et il se peut que les investisseurs ne récupèrent pas l’intégralité de leur placement. Les fonds décrits présentent un risque de perte en capital. Pour une définition et une description plus complète des risques, merci de vous reporter au prospectus et DICI des fonds.

Notes

[1] Eugène Fama a reçu le prix Nobel d’économie en 2013 pour ses travaux de recherche sur la formation des prix sur les marchés financiers

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |