| https://www.next-finance.net/fr | |

|

Stratégie

|

Dette émergente en monnaies locales : Grand angle sur l’Amérique Latine et les prochaines élections

Notre équipe de stratégie en allocation d’actifs a renforcé en avril sa position en dette émergente en monnaies locale. Nous présentons dans cette note les raisons de ce mouvement. Nous ferons également un point sur l’Amérique latine, où trois élections importantes, avec de nombreux candidats controversés, auront lieu en 2018.

Dette émergente : rendement et appréciation des devises

Il y a selon nous quatre raisons d’investir dans la dette émergente en monnaies locales.

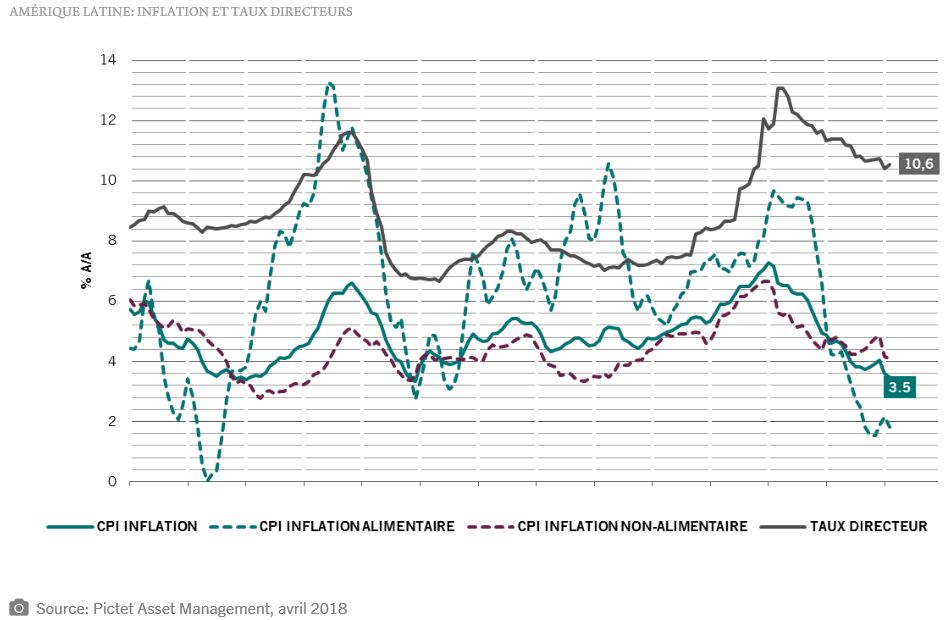

- Rendement élevé, inflation sous contrôle : le rendement à l’achat de la dette émergente est de l’ordre de 6,06% [1], soit très supérieur aux taux des marchés développés. L’inflation en Amérique latine et en Russie, traditionnel sujet d’inquiétude, a fortement baissé, et la plupart des banques centrales de ces pays peuvent baisser leurs taux.

- Reprise du commerce mondial : l’accélération économique générale relance le commerce mondial, dont les pays émergents, largement exportateurs, bénéficient au premier chef.

- Monnaies sous-évaluées : la sous-évaluation des monnaies émergentes par rapport à l’euro avoisine selon nos modèles 7,7% [2]. Le retour en grâce des économies émergentes devrait favoriser une réappréciation de leurs devises à des niveaux plus normaux.

- Risque faible au niveau du dollar : la monnaie américaine est selon nous surévaluée de plus de 15% par rapport à l’ensemble de ses partenaires commerciaux émergents [3]. De plus, l’administration américaine plaide clairement pour une dépréciation du billet vert. Le risque de forte appréciation du dollar, qui viendrait casser la dynamique économique émergente, semble donc limité.

L’Amérique latine représente 33% [4] de l’indice de référence et offre un rendement de 7,25% [5], le plus élevé de toutes les régions.

Amérique Latine : le bon mix inflation-croissance

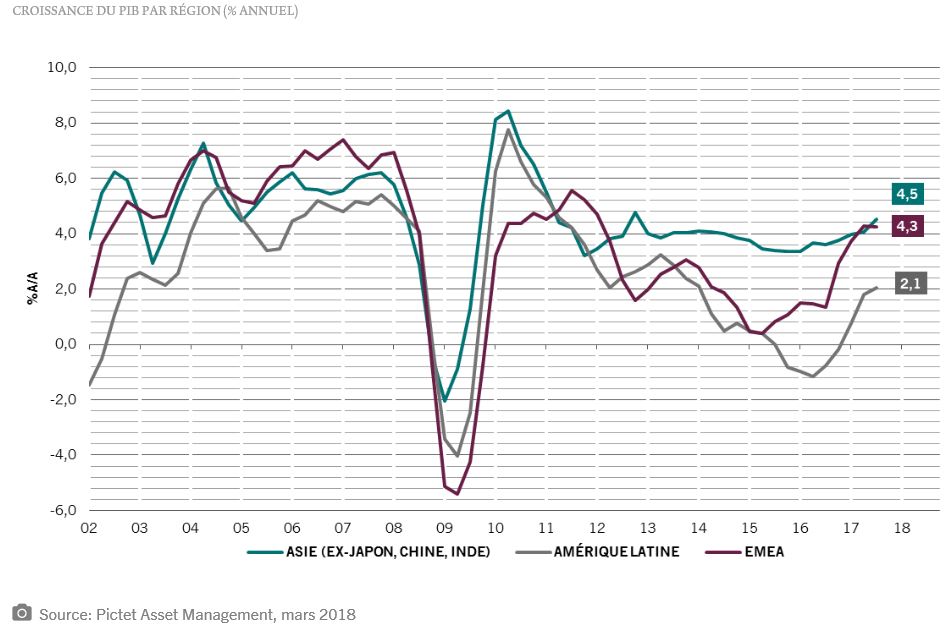

La croissance en Amérique latine a largement rebondi depuis la récession de 2015-2016. L’année 2017 a même vu le retour à une croissance réelle positive de 1,3%, et l’année 2018 devrait montrer une accélération vers 2,6%, à laquelle participeront les grandes économies [6].

L’inflation, de son côté, devrait baisser de 4,2% à 3,7% [7]. Et s’il est probable que le Brésil, le Chili et certains pays d’Asie connaissent une légère accélération de leur inflation, elle devrait se maintenir dans une fourchette très acceptable pour leurs banques centrales.

Les taux directeurs émergents devraient donc continuer globalement de baisser.

En 2018, trois pays vont connaître des élections importantes.

Brésil : a seleção politica

Le 7 octobre, les Brésiliens voteront pour les législatives, les présidentielles et l’élection des gouverneurs des Etats. La compétition est rude, avec au moins 11 partis importants au Parlement [8].

Deux partis sont en tête dans les sondages : le Parti des travailleurs, très à gauche, représenté par Luiz Inácio Lula da Silva, et le Parti social libéral, très à droite, représenté par Jair Bolsonaro. L’élection de l’un ou l’autre de ces candidats serait défavorable aux marchés brésiliens.

Il reste toutefois probable que le Parti social-démocrate brésilien, centriste, remporte les élections présidentielles avec Geraldo Alckmin.

Enferré dans des déboires judiciaires, Lula aura de grandes difficultés à faire campagne, ou tout simplement à se présenter. Et aucune alternative crédible n’a émergé à l’intérieur de son parti. Il pourrait éventuellement soutenir Ciro Gomes du Parti travailliste démocratique. Dans ce cas, une grande coalition très à gauche réunissant Lula, Gomes et Marina Silva, du Parti du réseau de durabilité, écologiste, aurait des chances d’accéder au pouvoir. Mais cette probabilité reste modérée, en raison des difficultés qu’éprouvent généralement les partis les plus extrêmes à trouver des alliances.

Jair Bolsonaro du Parti social libéral est en tête des sondages. Il se situe très à droite de l’échiquier politique. Toutefois, son parti est très peu représenté aux assemblées. Or, à l’approche des élections, le temps de parole télévisuel sera calculé en fonction de la représentativité des partis au Parlement. La télévision étant de loin le principal vecteur d’information au Brésil, le très faible temps de présence alloué au candidat le pénalisera donc pendant la campagne.

Le Parti du mouvement démocratique brésilien, au pouvoir, est actuellement très peu populaire, mais il n’a pas véritablement commencé de campagne. Deux candidats semblent possibles : Michel Temer, qui n’exclut plus de se représenter, et son ministre des Finances Henrique Meirelles, qui vient de démissionner pour réfléchir à une éventuelle candidature.

Mais pour les marchés, il semble encore trop tôt pour s’inquiéter. Nous sommes encore loin des élections et d’autres candidats sérieux pourraient émerger. La liste définitive des candidats sera publiée en août.

Mexique : ALMO et NAFTA

Les Mexicains voteront le 1er juillet aux élections présidentielles et législatives.

Le candidat populiste du Mouvement pour la régénération nationale (MORENA), Andrés Manuel López Obrador, souvent surnommé AMLO, est en tête des sondages.

Son élection devrait déplaire aux marchés pour ses répercussions sur les relations entre le Mexique et les Etats-Unis. Le candidat populiste s’est en effet montré partisan d’une ligne dure, plutôt nationaliste, et son jugement sur le président américain, notamment dans un livre publié en 2017, « Oye, Trump » (Hé, Trump), apparaît très sévère.

En cas de victoire du MORENA, les négociations avec l’administration américaine sur l’ALÉNA risquent d’être difficiles et imprévisibles. Rappelons que les exportations mexicaines à destination des Etats-Unis représentent 28% de son PIB [9].

Toutefois, AMLO est suivi de très près par deux autres candidats, José Antonio Maede, du Parti révolutionnaire institutionnel (centre, au pouvoir), et Ricardo Anaya, leader d’une coalition diversifiée. Et, pour nous rassurer un peu, souvenons-nous qu’AMLO était en tête des sondages en 2006 et qu’il n’a pas gagné.

Colombie : el Duque

Les élections présidentielles colombiennes, le 27 mai 2018, sont moins sujettes à inquiétude.

Iván Duque Márquez, candidat de la Grande alliance pour la Colombie, devrait gagner. L’alliance est celle de deux partis historiques colombiens, le Parti conservateur colombien, longtemps au pouvoir au cours des dernières années, et le Centre démocratique, fondé par l’ancien président Álvaro Uribe.

Un candidat très à gauche, Gustavo Petro, le suit de près, mais il a peu de chances d’être élu car il n’est pas populaire, une grande partie de la population colombienne étant réfractaire aux idées d’extrême gauche, qu’elle associe aux FARC.

Frédéric Rollin , Avril 2018

Notes

[1] Bloomberg, JPM GBI-EM et JPM GBI-EM Latam, le 16.04.2018

[2] Pictet Asset Management, le 31.03.2018

[3] Pictet Asset Management, le 31.03.2018

[4] Pictet Asset Management, le 31.03.2018, JP Morgan GBI-EM Global Diversified Composite

[5] Bloomberg, JPM GBI-EM et JPM GBI-EM Latam, le 16.04.2018

[6] Pictet Asset Management, mars 2018

[7] Pictet Asset Management, mars 2018

[8] Pictet Asset Management, mars 2018

[9] Pictet Asset Management, mars 2018

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |