| https://www.next-finance.net/fr | |

|

Immobilier

|

Des taux quasi-stables en novembre dans un contexte de reprise de la demande de crédit

En novembre, à part quelques baisses isolées, peu de mouvements ont été constatés sur les taux de crédit… En revanche, les emprunteurs sont de retour depuis la fin du mois de septembre et l’activité reprend. La fin de l’année s’annonce donc dynamique, avec des taux qui devraient rester attractifs jusqu’à fin 2017, voire au-delà...

En novembre, à part quelques baisses isolées, peu de mouvements ont été constatés sur les taux de crédit… En revanche, les emprunteurs sont de retour depuis la fin du mois de septembre et l’activité reprend. La fin de l’année s’annonce donc dynamique, avec des taux qui devraient rester attractifs jusqu’à fin 2017, voire au-delà. Pour ceux qui souhaiteraient bénéficier d’un prêt à taux zéro version 2017, c’est désormais les derniers jours pour en profiter.

Peu de mouvements de taux en novembre mais encore quelques baisses

En novembre, Vousfinancer n’a constaté que peu de mouvements sur les taux… Si une minorité de banques ont légèrement remonté leurs taux de 0,05 % à 0,10 %, quelques-unes - nationales et régionales - les ont encore baissés, de 0,05 % à 0,10 % selon les durées. A noter : une banque nationale a baissé en novembre ses taux de 0,10 %, comme elle l’avait déjà fait en octobre et septembre. A l’inverse, d’autres banques n’ont pas renvoyé de barèmes depuis plusieurs mois, faisant varier les taux en fonction des profils de clients présentés, grâce à décotes pouvant atteindre jusqu’à 0,50 %. « En novembre, on note que la plupart des banques qui ont baissé leurs taux l’ont fait de façon très ciblée, sur la clientèle recherchée : certaines ont diminué leurs taux uniquement sur les durée courtes, sur les montants de prêts les plus élevés, les revenus les plus hauts ou sur les jeunes et les primo-accédants. Ces ajustements sont le moyen pour elles d’être plus attractives auprès de certains « emprunteurs cibles », quitte à rogner légèrement sur leurs marges. Finalement, avec les récentes baisses, les taux de crédit n’ont que faiblement augmenté par rapport au début de l’année 2017, de l’ordre de 0,10 % seulement, et de 0,25 % depuis le point le plus bas de novembre 2016 » explique Sandrine Allonier, directrice des relations banques de Vousfinancer.

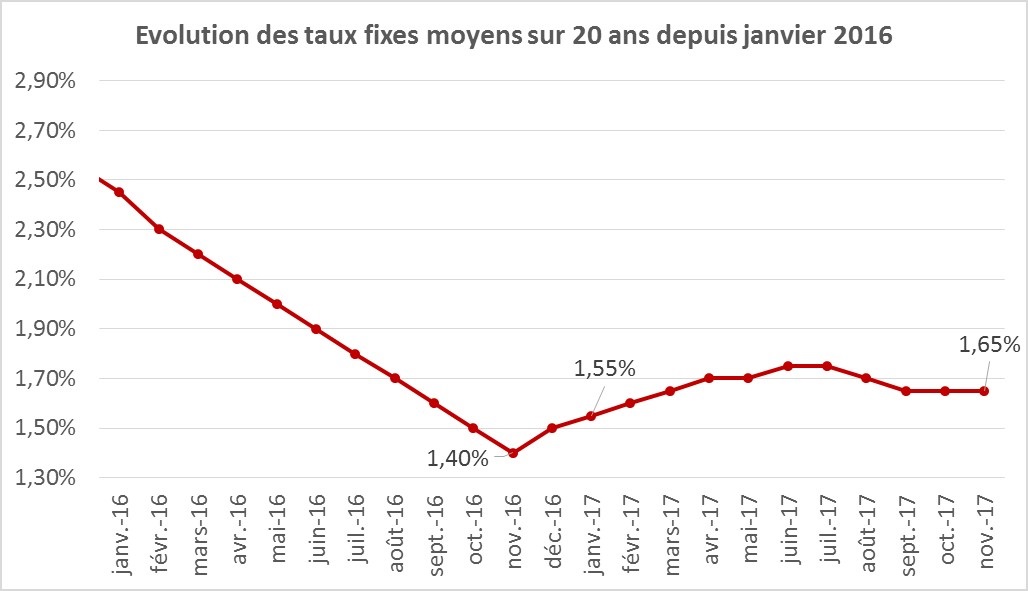

Vousfinancer observe ainsi des taux moyens stables en novembre à 1,45 % sur 15 ans, 1,65 % sur 20 ans et 1,85 % sur 25 ans. Mais au mieux, les taux les plus bas négociés sont de 1 % sur 15 ans, 1,25 % sur 20 ans et 1,55 % sur 25 ans.

Un retour de la demande depuis fin septembre !

Après un premier trimestre record et un 1er semestre globalement dynamique, depuis l’été, la demande de crédit était en forte baisse (-25 % au 3ème trimestre par rapport à 2016, comme par rapport au 2ème trimestre 2017), en lien notamment avec la baisse des renégociations de prêts (seulement 6 % des demandes en septembre contre 30 % il y a un an). Toutefois, dès fin septembre, l’annonce du plan Logement du gouvernement a mis fin à l’attentisme des emprunteurs qui attendaient d’avoir davantage de visibilité sur la politique fiscale du gouvernement et l’évolution des dispositifs d’aide au logement existants. La demande de crédit ressort ainsi en hausse de 15 % en octobre par rapport au mois de septembre 2017 et ce, même si la part des renégociations reste minime (5 % des demandes), mais encore inférieure au niveau record du 1er trimestre. « Beaucoup de professionnels ont perçu cette reprise de l’activité ces dernières semaines. Même s’il reste encore des incertitudes sur l’application de certaines mesures, l’annonce du plan logement et la prolongation durant 4 ans du prêt à taux zéro comme du dispositif Pinel ont rassuré à la fois les primo-accédants et les investisseurs. Le contexte de taux bas, combiné à une hausse des prix plus marquée, conduit également les emprunteurs à ne pas trop attendre pour réaliser leur projet immobilier » analyse Jérôme Robin, directeur général de Vousfinancer.

Les derniers jours pour profiter du prêt à taux zero version 2017

Si le prêt à taux zéro est prolongé jusqu’en 2021, il est toutefois légèrement modifié. Les zones tendues (A, Abis et B1) ne pourront plus en bénéficier dans l’ancien dès le 1er janvier 2018. A l’inverse, les zones B2 et C pourront, en plus du PTZ dans l’ancien, continuer à bénéficier du PTZ dans le neuf pendant deux ans, mais avec des montants limités à 20 % du coût total de l’opération, contre 40 % actuellement. Mais pour bénéficier du prêt à taux zéro 2017, il ne reste plus que quelques jours… « Certaines banques ne prennent déjà plus les dossiers avec des prêts à taux zéro… D’autres acceptent de les étudier jusqu’au 15 novembre ou au plus tard le 1er décembre, pour prendre en compte les délais d’assurance, d’édition des offres et les délais de réflexion incompressibles pour accepter l’offre de prêt. C’est donc les derniers jours pour déposer des dossiers de prêts complets afin qu’ils puissent être finalisés avec certitude dans les délais » conclut Sandrine Allonier.

Next Finance , Novembre 2017

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |