| https://www.next-finance.net/fr | |

|

Stratégie

|

Contrôle et gestion des risques : une contrainte forte à transformer en atout concurrentiel

Selon Florent Druel, Responsable contrôle des risques chez Vestathena, Contrôle et gestion des risques sont des facteurs différenciant dans un contexte de concurrence exacerbée et les sociétés de gestion doivent s’équiper en conséquence pour anticiper les risques existants et ainsi protéger au mieux les investissements de leurs clients.

En réaction aux crises de ces dernières années, la fonction contrôle et gestion des risques qui était déjà essentielle est devenue obligatoire pour toutes les sociétés de gestion de portefeuille (SGP), et ce quelle que soit la taille de celles-ci, la nature de leurs activités (gestion active, indicielle, alternative…), la composition de leur actionnariat (filiales, indépendants…), etc. Les régulateurs ont, de manière conséquente, mis en place des réglementations et des procédures spécifiques aux SGP afin de mieux identifier, traiter et maîtriser les risques sous-jacents à leurs activités.

Le but poursuivi est clair : éviter les déboires qu’ont connu dans un passé proche certains intermédiaires financiers.

Les nouvelles règles de jeu, contraignantes soient-elles, sont susceptibles d’apporter un surplus de sécurité pour les sociétés de gestion elles-mêmes et surtout pour les clients qui leur confient la gestion de leurs capitaux/patrimoines. De ce fait, bien modulées et appliquées, ces règles peuvent constituer un véritable atout concurrentiel pour des sociétés de gestion dont l’objectif principal est d’agir dans l’intérêt exclusif de leurs clients.

Une fonction qui vise à protéger les investisseurs

Suite à la publication par l’AMF de deux circulaires [1], une fonction de contrôle et de gestion des risques doit être mise en place dans toutes les sociétés de gestion. Celle-ci doit être indépendante des fonctions opérationnelles dont des équipes de gestion. Si cette fonction peut être déléguée totalement ou partiellement à un prestataire spécialisé, dans tous les cas et en toutes circonstances, le gestionnaire reste responsable au premier degré de ses actes vis-à-vis de ses clients.

De manière générale, le rôle du contrôleur consiste à identifier, analyser, comprendre et maîtriser les différents risques pouvant impacter la société ou les véhicules gérés. Il est donc en relation directe avec les collaborateurs de la SGP (équipes de gestion, commerciales…) pour appréhender les risques pouvant porter atteinte au bon fonctionnement de celle-ci et surtout aux capitaux que les investisseurs leur confient.

De manière plus spécifique, le contrôleur veille au respect de la réglementation en vigueur imposée par le régulateur, ainsi qu’aux engagements pris lors de l’agrément de la société de gestion et à ceux pris par les fonds et mandats qu’elle gère.

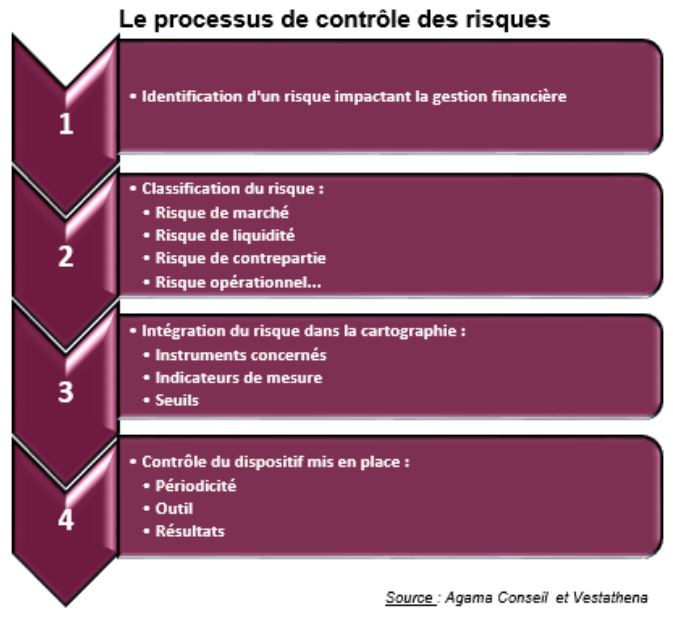

La surveillance prudentielle des fonds se caractérise principalement par des ratios et limites à ne pas dépasser : ratios réglementaires imposés selon la nature du fonds (OPCVM, FIA, SICAV, etc.), et ratios statutaires notifiés dans les documents contractuels des fonds, émis par la SGP. Le contrôle de ces ratios, qui précède les instructions ci-dessous référencées, a été mis en place et renforcé pour protéger les intérêts des clients et éviter toute dérogation à la nature et à la stratégie du fonds contractuellement proposées.

En plus des ratios surveillant les risques fondamentaux impactant les fonds, le contrôleur a un devoir de vigilance (ou due diligence) et peut, de plus, imposer d’autres procédures qu’il juge pertinentes en lien avec les instruments financiers utilisés, le style de gestion ou les conditions de marché.

Des risques très variés à maîtriser

Il existe une multitude de risques pouvant impacter une société de gestion et, plus particulièrement, les fonds gérés. Parmi les risques importants, en dehors du risque de marché et de celui de contrepartie, le risque de liquidité est au centre de toutes les attentions. En effet, outre le cas « classique » où une position dans le portefeuille ne peut pas être cédée, liquidée ou clôturée pour un coût limité et dans un délai suffisamment court, depuis les déboires du fonds Madoff, les régulateurs, et les gérants avec, sont particulièrement sensibles au risque de ne pas pouvoir récupérer une partie des titres appartenant aux investisseurs.

Les sociétés sont également soumises à des risques opérationnels qui peuvent résulter de l’inadéquation de processus internes et de défaillances liées aux personnes et aux systèmes, ou d’événements extérieurs, y compris le risque juridique et, cas extrême, le risque de réputation.

D’où le besoin pour la SGP de se doter de moyens humains et techniques en adéquation avec les risques pris.

En outre, bien que positives en termes de productivité, certaines innovations technologiques peuvent poser de sérieux problèmes de sécurité qu’il faut prévenir : cyberattaques, perte partielle ou totale de données, usurpations d’identité…

A partir de ces éléments, le contrôleur doit établir la cartographie des risques, et la politique de gestion qui va avec, afin d’expliciter les différentes modalités et seuils de surveillance et ainsi prévoir le comportement à adopter en cas de leur dépassement ou de la survenance des risques.

Des contre-pouvoirs renforcés

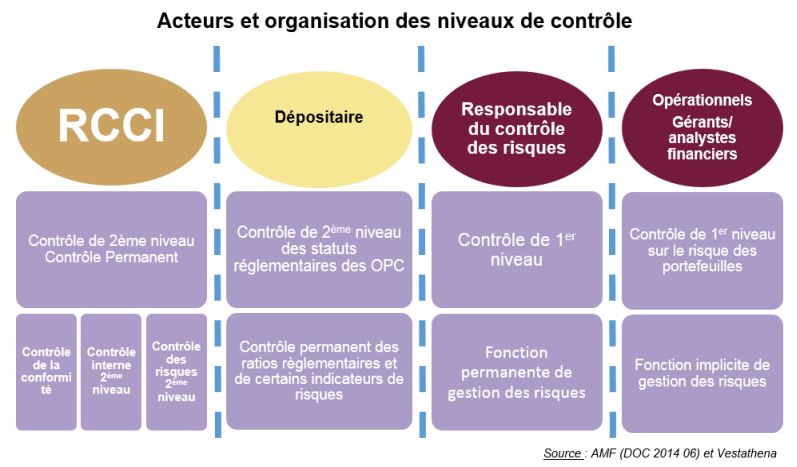

Un bon contrôle des risques se doit d’être indépendant de la gestion pour éviter toute influence ou altération des jugements ou des alertes par des tiers. Pour cela, comme le montre le schéma ci-dessous, outre le contrôleur de risques de la SGP elle-même, plusieurs instances de contrôle – ou contre-pouvoirs – qui opèrent parallèlement à différents niveaux.

En effet, trois niveaux de contrôle cohabitent au sein des SGP : les gérants, qui exercent une surveillance implicite de leurs propres activités (due diligence) ; le contrôleur des risques, qui effectue les contrôles permanents et périodiques de l’ensemble des risques liés à la SGP et aux fonds ; le responsable de la conformité et du contrôle interne (RCCI), lui, vérifie l’application des procédures mises en place, le fonctionnement des outils utilisés et la régularisation de dépassements. En parallèle, le dépositaire, imposé par le régulateur, assure jour après jour la surveillance prudentielle des fonds. Ceci sans compter avec le contrôle du commissaire aux comptes.

Contrôle des risques : un atout concurrentiel ?

La notion de risque est omniprésente dans toutes les activités des gérants. Sa prise en compte est essentielle car elle peut impacter à des degrés divers le rendement des fonds qu’ils gèrent. Dans une société de gestion entrepreneuriale et à taille humaine, le contrôleur de risques a non seulement un rôle de veille et de conseil mais aussi celui de développeur d’outils propriétaires permettant une maîtrise plus réactive des risques. Tout ceci dans un contexte où les SGP doivent tenir compte dans leur offre de nouvelles contraintes imposées aux mutuelles et sociétés d’assurance par Solvabilité II.

Sous sa forme actuelle, la gestion des risques est une discipline en plein essor qui répond à une prise de conscience post-crise suscitée en partie par les déboires financiers qu’ont connu certains acteurs. Elle nécessite une remise en cause permanente pour assurer son amélioration continue.

Les risques étant différents pour chaque classe d’actifs, styles et selon la complexité des gestions, de nouveaux indicateurs, modèles ou techniques apparaissent sans cesse et impliquent donc un travail de recherche et de veille important.

Facteur différenciant dans un contexte de concurrence exacerbée, les sociétés de gestion doivent s’équiper en conséquence pour anticiper les risques existants et ainsi protéger au mieux les investissements de leurs clients.

Florent Druel , Février 2016

Notes

[1] AMF, instructions n° 2011-15 du 3 novembre 2011 et n° 2012- 01 du 1er février 2012.

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |