| https://www.next-finance.net/fr | |

|

Opinion

|

Contre choc pétrolier

L’annonce par l’Arabie Saoudite de son intention de porter sa production de 9,7Mb/j à 12Mb/j, voire plus, a provoqué le 9 mars la plus forte baisse du prix du pétrole en séance depuis le 17 janvier 1991, date de déclenchement de l’Opération Tempête du Désert. Aramco a également proposé d’importants rabais sur ses prix.

L’annonce par l’Arabie Saoudite de son intention de porter sa production de 9,7Mb/j à 12Mb/j, voire plus, a

provoqué le 9 mars la plus forte baisse du prix du pétrole en séance depuis le 17 janvier 1991, date de

déclenchement de l’Opération Tempête du Désert. Aramco a également proposé d’importants rabais sur ses

prix. Le baril de Brent a clôturé à 32 dollars, en baisse de 28,5% sur la séance.

« Officiellement, cette action vise à restaurer la discipline au sein de l’OPEP+*. Elle fait suite à une réunion où la

Russie a refusé de baisser sa production. Celle-ci a-t-elle délibérément provoqué l’ire des saoudiens ? Y-a-t’il un

autre objectif, notamment de rendre non rentable la production à base de pétroles de schiste ? Beaucoup de

questions restent ouvertes.

« Officiellement, cette action vise à restaurer la discipline au sein de l’OPEP+*. Elle fait suite à une réunion où la

Russie a refusé de baisser sa production. Celle-ci a-t-elle délibérément provoqué l’ire des saoudiens ? Y-a-t’il un

autre objectif, notamment de rendre non rentable la production à base de pétroles de schiste ? Beaucoup de

questions restent ouvertes.

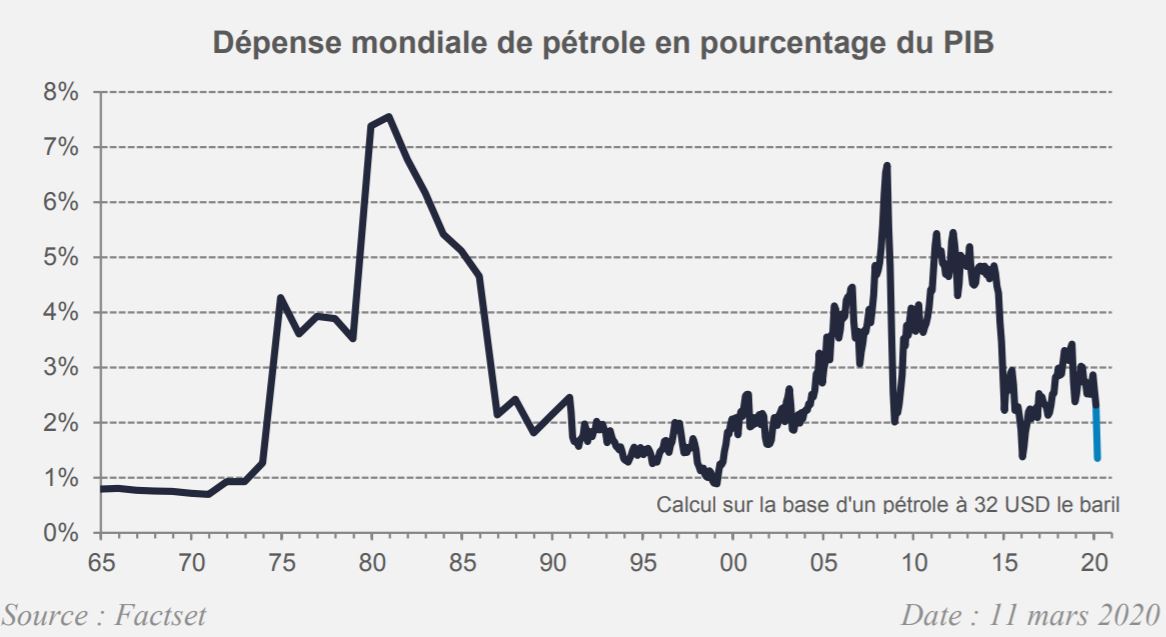

Sur la question de l’impact économique, la réponse dépend de l’horizon et de la pérennité de ce changement de prix. S’il semble durable, les compagnies pétrolières vont probablement revoir à la baisse leurs investissements. Après un sommet en 2014 à plus de 1000 mds USD, les investissements du secteur n’avaient pas redécollé depuis la forte baisse de 2015-2016. Mais à 600 Mds, ils représentent encore 0,7% du PIB mondial. Une division par deux sur un an représenterait donc un choc négatif de 0,3-0,4% de croissance.

À moyen terme, il s’agit d’un transfert de pouvoir d’achat des producteurs de pétrole vers les consommateurs de pétrole. Ces derniers ayant une propension marginale à consommer plus importante, il s’agit donc d’un choc positif pour la croissance. Si l’on peut estimer ce transfert à un point de pourcentage du PIB mondial (de 2,3% à 1,3%), il devrait clairement permettre d’absorber les effets négatifs. En revanche, se posera la question du délai pendant lequel ces deux effets vont intervenir. En 2015, les effets négatifs sur l’investissement s’étaient fait sentir plus rapidement que les effets positifs sur la consommation. » analysent les experts de Lazard Frères Gestion.

Next Finance , Mars 2020

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |